BEURSJAAR 2025 – Rente en obligaties: normalisatie of chaos?

In Europa is de ECB geneigd de rente niet langer te verlagen. Maar wat doet de Amerikaanse Federal Reserve, als in 2026 voorzitter Jerome Powell wordt opgevolgd door een Trump-getrouwe?

We zijn al een tijdje gewoon dat de centrale banken de rente steevast verlagen. Maar nu de Amerikaanse centrale bank, de Fed, de beleidsrente (= rente voor deposito’s op korte termijn) tot 3,75% heeft verlaagd, en de ECB de rente eerder al op 2% had gebracht, zijn verdere verlagingen niet vanzelfsprekend.

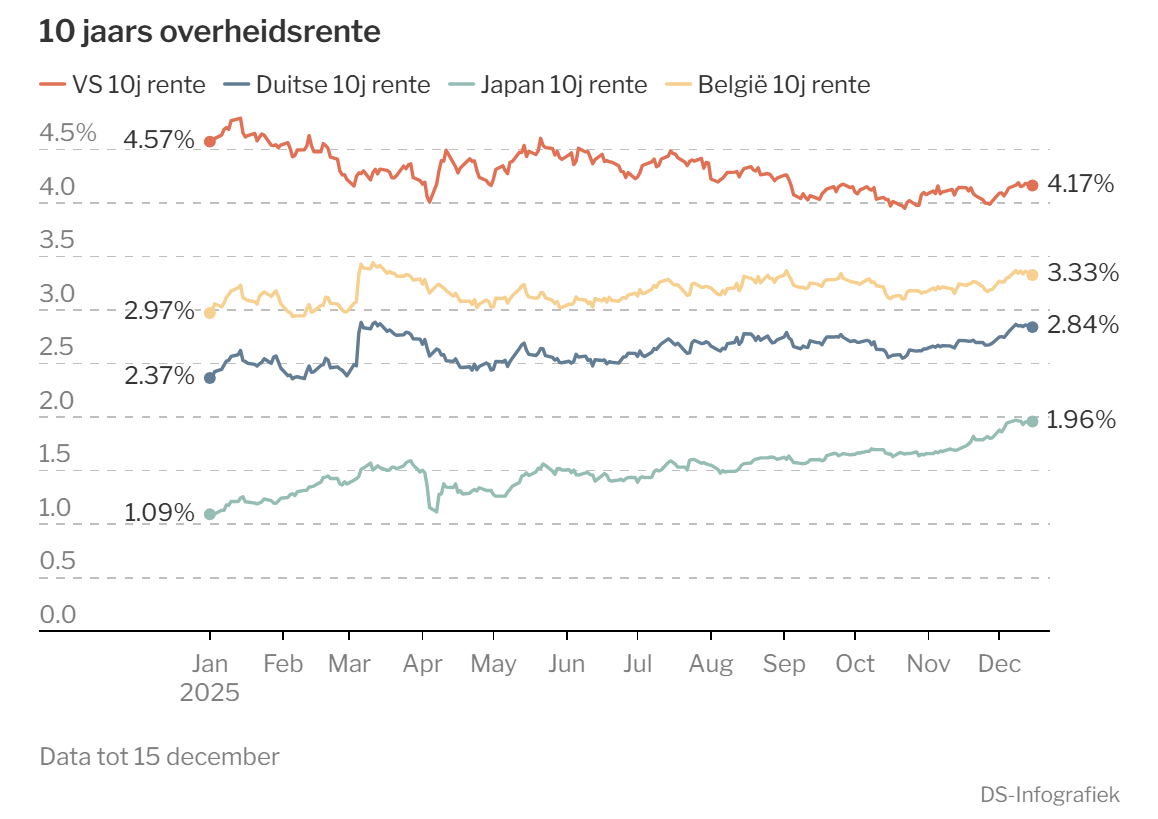

Maar veel belangrijker is de evolutie van de overheidsrente op lange termijn, voor de staatsobligaties die lopen van 1 jaar tot 10 jaar, of nog langer. Die rente wordt bepaald door de markt, waarbij beleggers de kredietwaardigheid van de ontlener en de verwachte inflatie inschatten. Die inflatie bedraagt in de VS en Japan vandaag zo’n 3% en 2,2% in de eurozone.

Hoe meer onzekerheid er is over kredietwaardigheid en inflatie, hoe hoger de obligatierente. Doordat vele overheden kampen met groeiende schulden, adviseren vermogensbeheerders dan ook vooral bedrijfsobligaties aan, hoewel die niet zo veel meer rente bieden dan uitlenende landen. Maar vele bedrijven hebben wél een gezonde balans.

Alleen in de VS is de (nog hogere) obligatierente dit jaar een beetje gezakt, elders klimt de langetermijnrente (zie grafiek). Voor wie in obligaties wil beleggen, is dat een goede zaak: de coupon of de rente die u elk jaar krijgt, bepaalt meer dan vroeger het rendement. Voorheen was de rente lager en bepaalde de prijsevolutie van de obligatie het rendement.

In Japan verdubbelde de rente zelfs en dat is niet zonder belang in een land met een overheidsschuld van 236% van het bbp. Gelukkig zijn de Japanse burgers heel vermogend. Maar ook voor de wereldbeurzen en voor de Japanse munt kan de normalisatie van de Japanse rente belangrijk zijn: in yen werd decennialang goedkoop geleend om elders te investeren.

Kaapt Trump de Fed?

In Europa is de ECB geneigd niet langer de rente te verlagen. Het grote verhaal draait echter rond Jerome Powell, wiens mandaat als voorzitter van de Fed in 2026 afloopt. Tegen de maand mei zou president Trump hem willen vervangen door een getrouwe, maar dat roept uiteraard grote vragen op over de onafhankelijkheid van de belangrijkste centrale bank van de wereld.

Trump wil de rente snel en fors lager, maar als beleggers het vertrouwen in het Amerikaanse geldbeleid verliezen, kan de langetermijnrente in de VS klimmen, zelfs als de Fed de rente verlaagt. Bovendien moet nog altijd afgewacht worden of de Amerikaanse invoertarieven de inflatie niet hoger gaan duwen. Met een overheidsschuld van 124% van het bbp en ruim de helft van de Amerikanen die niet rondkomt of op krediet leeft, kan dit thema in november volgend jaar bepalen of de Democraten het Amerikaanse parlement kunnen heroveren.

Beursjaar 2025 – deze reeks

✔️ Deel 1: Wie trekt aan het langste eind: Trump of de beleggers?

✔️ Deel 2: Europese en Aziatische aandelen presteren beter dan Wall Street

✔️ Deel 3: Rente en obligaties: normalisatie of chaos?

⏳ Deel 4: Goud is de winnaar van 2025, bitcoin en olie de verliezers

Van veilige havens tot risicovolle bets: in het laatste deel maken we de balans op bij goud, bitcoin en olie.

Responses