BEURSJAAR 2025 – Wie trekt aan het langste eind: Trump of de beleggers?

Toen de Amerikaanse president Trump begin april huizenhoge invoertarieven naar de VS aankondigde, dumpten beleggers wereldwijd hun aandelen. Maar vertwijfeling maakte gaandeweg plaats voor nieuw vertrouwen. Ironisch genoeg deed Wall Street het in 2025 minder goed dan Europese en Aziatische aandelen.

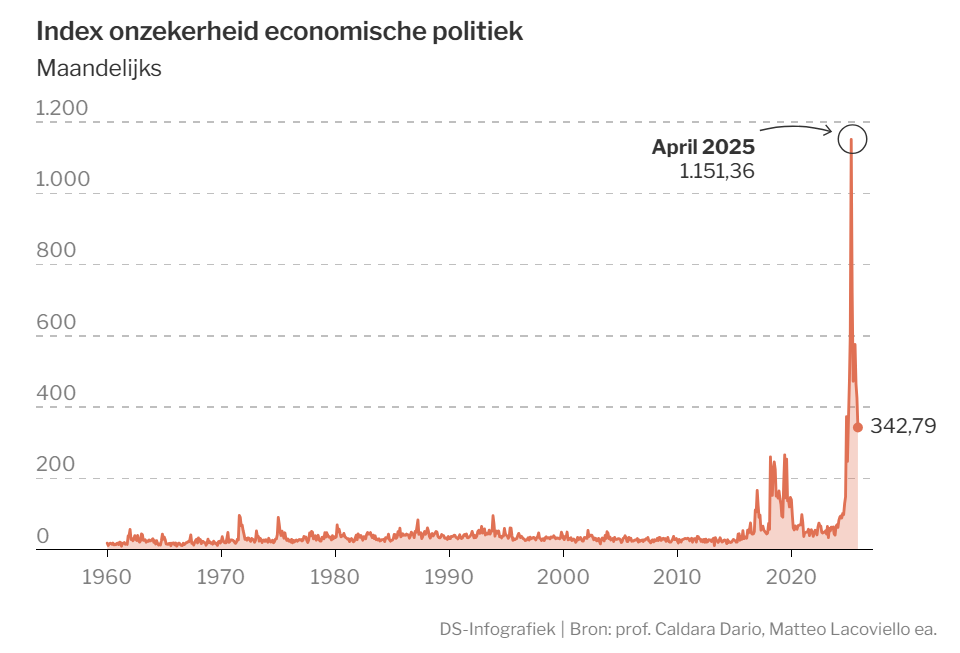

De economische politiek van Donald Trump in 2025 kan misschien nog het beste omschreven worden als “bochten nemen als kunstvorm”. Tijdens zijn eerste maanden als Amerikaans president gingen analisten en beleggers er nog van uit dat Trump de economie in de VS zou stimuleren door deregulering en lagere belastingen. Maar toen hij op 2 april in de tuin van het Witte Huis met een pancarte zwaaide vol huizenhoge invoertarieven voor zowat alle handelspartners van de VS, stuurde dat een schokgolf door de financiële markten. De Amerikaanse beursindex S&P 500 donderde meteen bijna 5 procent lager en even later bleek Wall Street beland te zijn in een baissemarkt (daling van 20 procent tegenover de vorige top).

Weerstand van vrienden

Ook elders doken de beurzen en heerste paniek over de plotse klim van de rente op Amerikaanse staatsobligaties. Een land als de VS, met zo’n hoge schuldenberg, kan zich niet veroorloven het vertrouwen van geldschieters te verliezen. En zo was Taco geboren – de afkorting die staat voor ‘Trump always chickens out’. Immers, als een boude maatregel weerstand krijgt vanuit bevriende hoek (lees: Wall Street), komt de president erop terug. Concreet: minder dan twee weken na zijn ‘bevrijdingsdag’ had Trump de hoge invoertarieven alweer uitgesteld en kwamen er nieuwe data en onderhandelingen.

De beurzen herademden en de extreme piek in de onzekerheid over de economische politiek en conjunctuur (zie grafiek) zakte snel weer in.

Opvallend: het zijn vooral de handelspartners van de VS die de schade voor iedereen hebben beperkt. Door te incasseren en een lelijk tarievencompromis te aanvaarden, hebben zij de wereld behoed voor een erge economische crisis. Bovendien waren de (niet-Amerikaanse) bedrijven voorbereid op de capriolen van president Trump, want ook in diens eerste termijn had hij de ondernemers in Europa als China al herhaaldelijk op de kast gejaagd. Ze hadden geleerd om voorraden op te bouwen vóór de handelstarieven zouden ingaan. De vraag blijft of de echte schade niet nog moet komen.

LEES OOK – Wat betekent de nieuwe Duitse regering voor uw beleggingsportefeuille?

Wereldwijd gingen overheden de economische en marktenonzekerheid te lijf door verse (grote) tekorten in te boeken op de overheidsbegrotingen en door hun schuldenberg te laten oplopen. Nieuwe overheidsinjecties en politieke interventies hielden het ondernemers- én consumentenvertrouwen in Europa overeind. Europa gaat massaal investeren in (een) eigen defensie(industrie) en in Duitsland gaat de heilige ‘Schwarze Null’ (begroting zonder tekort) op de schop om met kredieten de oude infrastructuur te vernieuwen en de digitalisering op te krikken.

Beurshuizen voorspellen dat het komende decennium voor Europa in het teken zal staan om weer soeverein te worden. Er zal massaal meer geïnvesteerd worden in defensie, hernieuwbare energie(netwerken) en eigen informatietechnologie. Daardoor vloeide er in 2025 al kapitaal terug naar zowel de Europese beurzen als de obligatiemarkten.

Verrassing uit China

Investeren in zichzelf is iets dat China al jarenlang aan het doen is. Het plukt er met zijn hoogtechnologische bedrijven ook de vruchten van. Begin 2025 bezorgde de Chinese AI-startup DeepSeek een schok bij iedereen die dacht dat alleen de VS vooropliep op de AI-markt. Uitgerekend op het moment dat Trump frontaal botste met China, en er wederzijdse handelstarieven werden ingevoerd van meer dan 100 procent, ontpopten de Chinese aandelenmarkten zich tot de verrassing van het beursjaar.

De Amerikanen verhinderen dat China de meest geavanceerde chipmachines kan kopen bij het Nederlandse ASML en het moet stellen zonder de beste AI-chips van Nvidia. Toch blijken de Chinezen met hun eigen AI-systemen met minder middelen de klus ook te klaren. Over miljoenen ingenieurs beschikken, heeft zo zijn voordelen. Onder meer het Amerikaans-Britse beurshuis Colombia Threadneedle acht het goed mogelijk dat de Chinese beurzen nog maar net vertrokken zijn voor een grote hausse. In plaats van een tweede of derde appartement moeten gediversifieerde beleggingsportefeuilles de verouderende Chinese bevolking een pensioen bezorgen.

China en Europa zijn op het vlak van kapitaalmarkten nog altijd dwergen tegenover de VS. Kan China hier een inhaalbeweging maken? De opdracht voor Europa is op dit vlak, net als voor China, enorm. Kunnen we over onze eigen schaduw springen met een Europese kapitaalunie?

Eigen Europese kracht

De VS mogen dan wel een groot handelsstekort hebben met Europa, ze genieten een enorm financieel overschot dat vanuit Europa de Amerikaanse grote bedrijven van goedkoop geld voorziet en de megalomane AI-investeringen mee financiert. De enorme investeringen in datacenters in de VS waren volgens economen goed voor zowat de helft van de economische groei in 2025.

Zal het bijna afgelopen jaar de geschiedenis ingaan als het moment waarop de Europese politici eindelijk beseften dat we ons kapitaal beter in de eigen economie zouden investeren? Europa hoeft de macht niet af te staan. We moeten gewoon de eigen kracht gebruiken.

Beursjaar 2025 – deze reeks

✔️ Deel 1: Wie trekt aan het langste eind: Trump of de beleggers?

⏳ Deel 2: Europese en Aziatische aandelen presteren beter dan Wall Street

⏳ Deel 3: Rente en obligaties: normalisatie of chaos?

⏳ Deel 4: Goud is de winnaar van 2025, bitcoin en olie de verliezers

Waarom bleef Wall Street achter, terwijl Europa en Azië juist uitblonken? Dat lees je in het volgende artikel.

Responses