Erven en schenken: 2. Tarieven van erfbelasting

In het eerste artikel, “Erven en schenken: 1. Erfbelasting“, bespreek ik enkele basiselementen van de erfbelasting, waaronder de belastbare grondslag.

In dit tweede artikel over de erfbelasting zullen we het hebben over de tarieven en de berekeningswijze van de erfbelasting.

Zoals je wellicht weten, is erfbelasting een gewestelijke materie en zijn er dus aparte regels voor het Vlaams Gewest, het Brussels Hoofdstedelijk Gewest en het Waals Gewest. De belangrijkste verschillen tussen de gewesten zitten in (i) de tarieven en (ii) de berekeningswijze van de erfbelasting.

De tarieven

De erfbelasting wordt berekend volgens verschillende tarieven. Deze zijn afhankelijk van de verwantschap van de erfgenaam met de overledene en met de omvang van de nalatenschap. Hoe dichter je bij de overledene staat en hoe kleiner de nalatenschap is, hoe lager het tarief is.

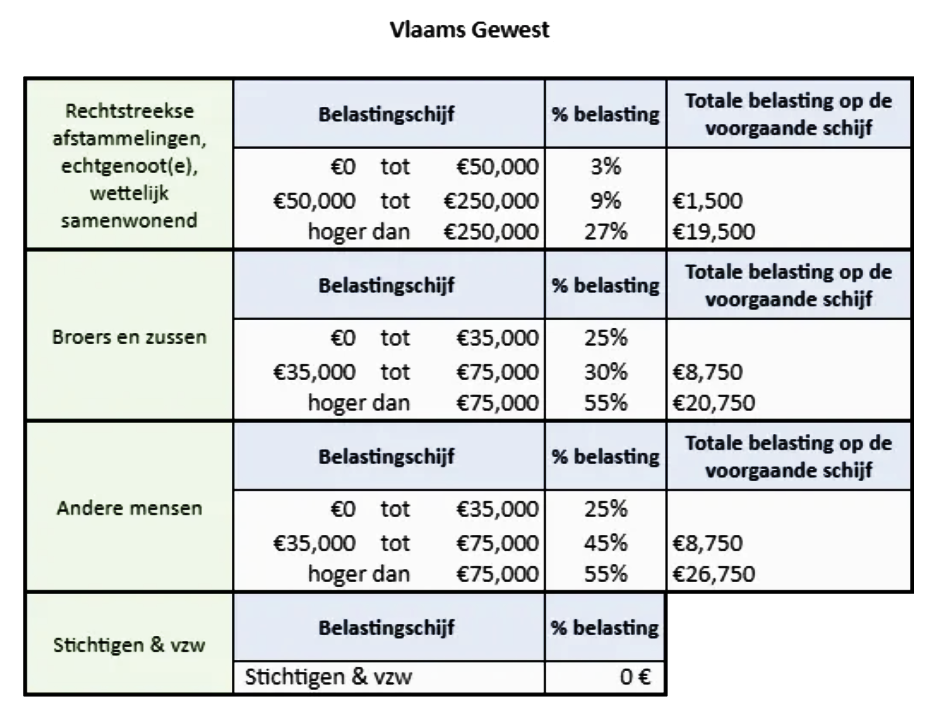

Vlaams Gewest

(bron afbeelding: Legacio.be – https://www.legacio.be/nl/guides/nalatenschap-na-overlijden/erfbelasting-belgie)

Het 0%-tarief voor bepaalde organisaties is een buitenbeentje in bovenstaand overzicht. De Vlaamse wetgever heeft dit ingevoerd voor overlijdens vanaf 1 juli 2021 om nalaten aan een goed doel aan te moedigen. Onder andere het Vlaams Gewest, provincies en gemeenten in het Vlaams Gewest, vzw’s en stichtingen van openbaar nut kunnen erven zonder erfbelasting te betalen.

In het Vlaams Gewest wordt er een onderscheid gemaakt tussen drie soorten erfgenamen:

- Tarief in rechte lijn en partners (in bovenstaande tabel de “rechtstreekse afstammelingen”)

- Tarief tussen broers en zussen

- Tarief voor anderen

Vererving in rechte lijn of tussen partners is fiscaal de meest gunstige situatie. De reden hiervoor is dat de tarieven het laagst zijn en dat de berekening van de erfbelasting (i) per erfgenaam en (ii) afzonderlijk op het roerend en onroerend gedeelte van de nalatenschap gebeurt. Hier begin je aan 3% belasting op de eerste € 50.000. Dit komt neer op € 1.500 belasting. Op de volgende € 200.000 betaal je 9% erfbelasting. Dit is al drie keer zoveel als de eerste schijf, maar voor de grotere vermogens is dit nog wel te doen. Het wordt pas echt problematisch als je in de derde en hoogste schijf terechtkomt. Op elke euro die je erft boven de € 250.000, betaal je maar liefst 27% erfbelasting. Dat is meer dan één vierde van het vermogen dat bij het overlijden terugkeert naar vadertje staat.

Dit is dan nog de meest gunstige situatie. Heb je de pech om te erven van een broer of zus, dan betaal je al 25% erfbelasting op de eerste schijf van € 35.000. Dit loopt op tot maar liefst 55% op elke euro boven de € 75.000. Je hebt dus niet alleen een veel hoger tarief erfbelasting bij de vererving tussen broers en zussen, maar je mag hier ook niet de opsplitsing maken tussen roerende en onroerende goederen. Het gevolg hiervan is dat je veel sneller in de hoogste schijf terecht zal komen.

Dan blijft nog het worst case scenario over: erven van andere mensen. De tarieven zijn hetzelfde als die van broers en zussen (op de middelste schijf na, die 5% hoger ligt), maar het grote verschil zit hier in de berekening: er mag noch een opsplitsing gemaakt worden tussen roerende en onroerende goederen, noch mag er een opsplitsing per erfgenaam gemaakt worden. Dit betekent dus dat het tarief bepaald wordt door op te tellen wat iedereen in die groep samen erft.

Ik zal de impact hiervan aantonen aan de hand van een eenvoudig voorbeeld.

Stel dat een vrouw overlijdt en dat haar vermogen op de dag van haar overlijden eruit ziet als volgt:

- een onroerend goed met een waarde van 600.000 euro

- een spaarrekening met een saldo van 400.000 euro

In het eerste scenario heeft de vrouw twee kinderen, in het tweede scenario een broer en een zus en in het derde scenario heeft zij geen familieleden meer, maar heeft zij in haar testament opgenomen dat haar twee beste vriendinnen elk de helft van haar nalatenschap erven. Elke erfgenaam erft dus telkens € 300.000 onroerend vermogen en € 200.000 roerend vermogen.

Scenario 1 – twee kinderen

De kinderen zijn allebei afstammelingen. Dit betekent dat zij erven aan de laagste tarieven en dat er hier zowel een opsplitsing mag gemaakt worden tussen roerende en onroerende goederen en dat de erfbelasting per erfgenaam berekend wordt.

Elk kind erft een onroerend vermogen van € 300.000 en een roerend vermogen van € 200.000; Deze berekening ziet er als volgt uit:

- Onroerend vermogen: 3% x € 50.000 + 9% x € 200.000 + 27% x € 50.000 = € 33.000

- Roerend vermogen: 3% x € 50.000 + 9% x € 150.000 = € 15.000

Elk kind zal dus € 48.000 erfbelasting betalen, waardoor de totaal verschuldigde erfbelasting gelijk is aan € 96.000.

Scenario 2 – broer en zus

De broer en de zus erven aan een ander tarief. Zoals hierboven uiteengezet, mag er in dit geval géén opsplitsing gemaakt worden tussen roerende en onroerende goederen, maar gebeurt de berekening wel per erfgenaam.

De broer en zus erven elk € 500.000 vermogen (zowel roerend als onroerend). De erfbelasting wordt berekend als volgt: 25% x € 35.000 + 30% x € 40.000 + 55% x € 425.000 = € 254.500

De totaal verschuldigde erfbelasting zal nu dus € 509.000 bedragen.

Scenario 3 – twee vriendinnen

Je ziet het ongetwijfeld al aankomen: bij vererving door niet-bloedverwanten is de fiscale schade het grootst. Er mag in dit scenario géén opsplitsing gemaakt worden tussen roerende en onroerende goederen en de berekening van de erfbelasting gebeurt niet per erfgenaam.

De vriendinnen erven elk € 500.000. De erfbelasting wordt berekend als volgt: (25% x € 35.000 + 40% x € 40.000 + 55% x € 925.000) / 2 = € 266.750.

De totaal verschuldigde erfbelasting zal in dit scenario dus maar liefst € 533.500 bedragen.

Belangrijke kanttekening bij deze berekeningen is dat in bovenstaande voorbeelden abstractie gemaakt werd van het passief van de nalatenschap (de schulden van de overledene en de begrafeniskosten) en van andere vrijstellingen en verminderingen in de erfbelasting. De vrijstellingen en verminderingen zal ik in het volgend artikel van deze reeks bespreken.

Het is dus overduidelijk dat je familiale situatie een niet te onderschatten factor is bij de berekening van de erfbelasting. Zeker als je geen afstammelingen hebt of als alleenstaande, is het belangrijk om jouw nalatenschap te plannen als je niet wil dat jouw andere erfgenamen zich blauw betalen.

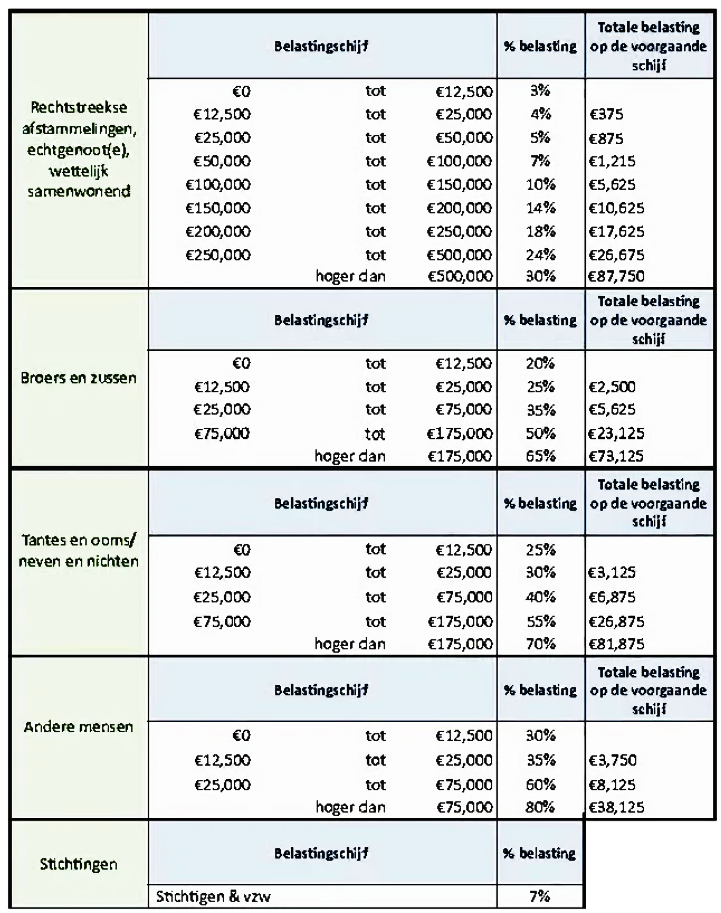

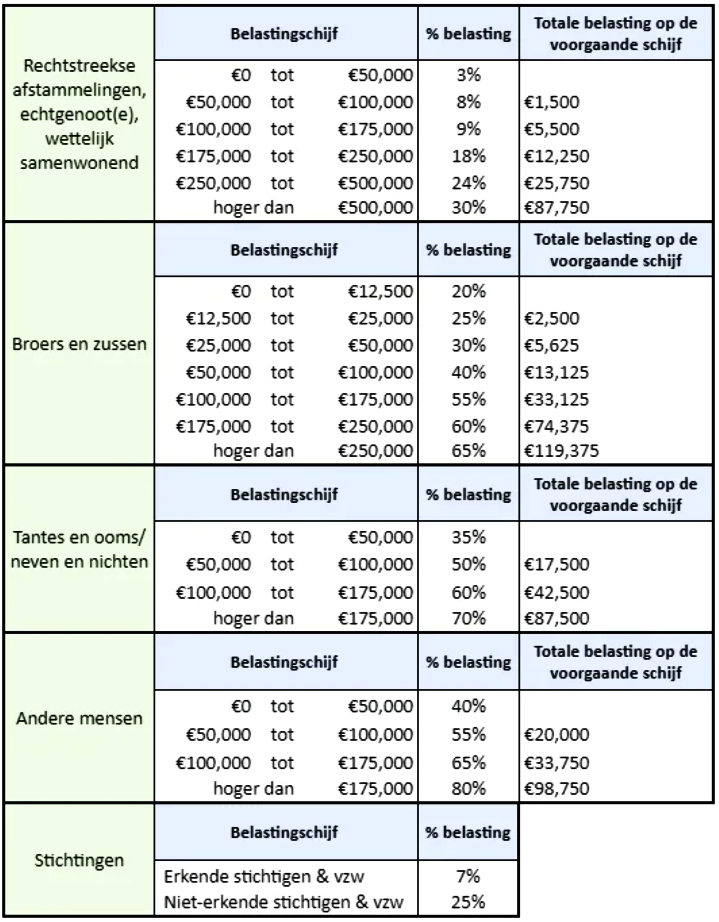

Waals Gewest en Brussels Hoofdstedelijk Gewest

Ik hoor je al denken: “kan ik dan niet beter verhuizen naar het Waals Gewest of het Brussels Hoofdstedelijk Gewest?”. Je kan in de Ardennen mooi wandelen, maar voor de erfbelasting zou ik het zeker niet doen.

Waals Gewest

Brussels Gewest

De belangrijkste reden waarom de erfbelasting in deze gewesten zo hoog is, is dat je geen opsplitsing mag maken tussen het roerend en het onroerend goed. Daarnaast zijn ook de tarieven een stuk hoger. De tarieven in rechte lijn zijn nog enigszins vergelijkbaar, maar in de zijlijn wordt het wel echt problematisch: bij vererving tussen broers en zussen lopen de tarieven op tot 65% en tussen niet-verwanten zelfs 80%. De Waalse regering heeft zelfs geprobeerd om dit hoogste tarief tussen niet-verwanten op te trekken naar 90%, maar het Arbitragehof (het voormalige Grondwettelijk Hof) heeft hier – gelukkig – een stokje voor gestoken door dit decreet te vernietigen in haar arrest van 22 juni 2005.

Conclusie

De tarieven erfbelasting in België zijn hoog. Dit geldt des te meer omdat al het geld waarop erfbelasting betaald moet worden al meerdere keren belast is geweest. Ik ben er dan ook van overtuigd dat het belangrijk is om jouw nalatenschap te plannen om toch al zeker aan de hoogste belastingschijven te ontsnappen.

In het volgende artikel zal ik het hebben over enkele vrijstellingen en verminderingen in de erfbelasting.

Artikels in deze reek over erven en schenken zijn:

- Nalatenschapsplanning – Ook voor jou?

- Erven en schenken: 1. Erfbelasting

- Erven en schenken: 2. Tarieven van erfbelasting

- Erven en schenken: 3. Vrijstellingen en verminderingen in de erfbelasting

- Erven en schenken: 4. De schenking

- Erven en schenken: 5. Waarom (niet) schenken?

- Erven en schenken: 6. Schenking van roerend vermogen

Ook clublid worden en toegang krijgen tot alle artikels? Schrijf je hier in.

Goed om dit even duidelijk te maken met voorbeelden, dank je wel Niels.

De voorbeelden doen je wel verschieten. Zeker als je een alleenstaande tante zonder kinderen hebt, die panisch is over alles wat geld betreft en schrik heeft om op voorhand een regeling te treffen. Ik kijk uit naar het vervolg.

Ben al benieuwd naar de volgende artikels van hoe we kunnen ontsnappen aan die hoge belastingschijven. Toponderwerp en goed geschreven !

Nuttig

Niels, alvast bedankt voor de info.

Klopt het dat er na overlijden van één van de 2 partners, voor de weduwe/weduwnaar, 2 uitzonderingen zijn dat je een vrijstelling krijgt opdat er geen 3% moet betalen worden?

Zijnde de gezinswoning enerzijds, en de eerste schijf van 50.000 eur anderzijds?