Zwemt de kleine belegger in hetzelfde aandelenbad als de grote holding?

Zelfs met enkele aandelen rijdt u mee met een miljoenengrote portefeuille en haalt u hetzelfde rendement als de hoofdaandeelhouders, zoals familieholdings. Helpt het als de ceo meedoet?

Uit onderzoek van analist Joren Van Aken van Degroof Petercam blijkt er een gunstig effect te zijn op het rendement als naast kleine en grote aandeelhouders ook de ceo en de bestuurders in hetzelfde aandelenbad zitten. Als kleine aandeelhouder heeft u dan, pro rata, evenveel skin in the game als de grote aandeelhouders, het management en het bestuur.

‘Skin in the game’ wil zeggen ‘je eigen huid riskeren’. Door geld te beleggen in aandelen van een holding geniet je van de meerwaarde als het goed gaat, maar verlies je als de holding verlies lijdt.

Analist Joren Van Aken onderzocht bij een 25-tal holdings in hoeverre de belangen tussen kleine en grote aandeelhouders, management en bestuurders gelijk lopen. Hij doet dat vanuit de redenering dat wie met geld van anderen werkt zonder er zelf financieel baat of nadeel bij te hebben, acties kan ondernemen die niet in het voordeel zijn van de (andere) aandeelhouders.

Neem bijvoorbeeld een hoofdaandeelhouder die een nog grotere controle wil opbouwen over het bedrijf. Die kan een uitzonderlijk groot dividend laten toekennen om met dat kapitaal extra aandelen bij te kopen.

Dat gebeurde recent bij de holding D’Ieteren, waar Nicolas D’Ieteren zijn neef Olivier Périer, de andere grote aandeelhouder, uitkocht om zo meer dan de helft van de holding in handen te krijgen. In plaats van zelf te lenen, zadelde hij (een dochter van) D’Ieteren en dus ook de minderheidsaandeelhouders op met loodzware financiële schulden. Hier hadden de onafhankelijke bestuurders van D’Ieteren zich tegen kunnen verzetten, maar uiteindelijk deden ze dat niet en dienden zij de belangen van de hoofdaandeelhouder. Tot voor deze operatie was D’Ieteren een van de best renderende holdings in ons land. Benieuwd of dat zo zal blijven.

Van Aken heeft drie kenmerken opgezocht: welke ceo’s van holdings hebben zelf veel aandelen in bezit; riskeren de bestuurders hun eigen geld met aandelen; en mikken de (grote) aandeelhouders voldoende op resultaat op de lange termijn.

Wie is ‘the good, the bad and the beautiful’ voor elk van deze drie criteria? Bij negen holdings blijkt er een verband te zijn met het rendement.

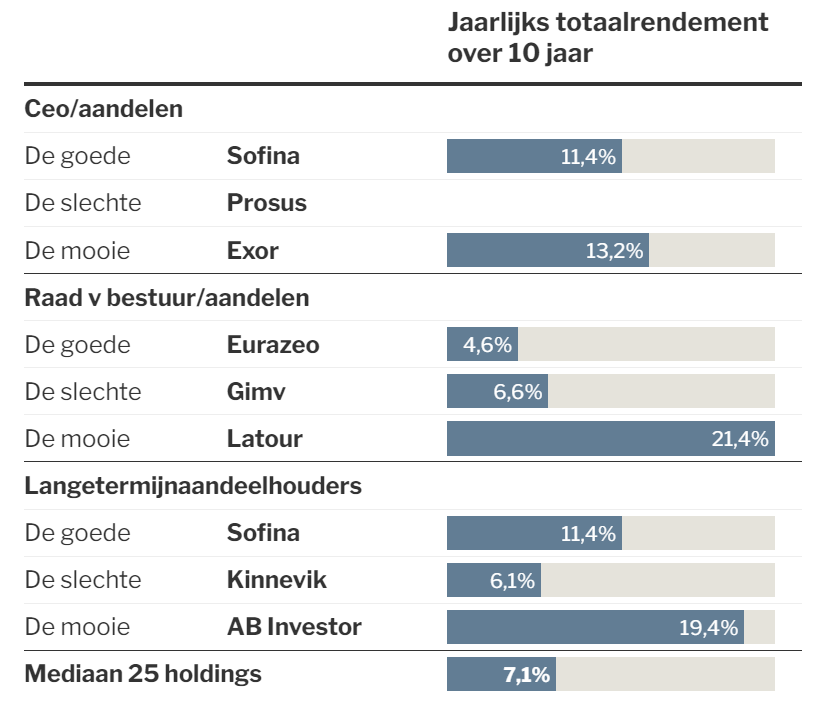

Beoordeling ‘Skin in the game’

Opgelet: deze uitkomst is geen wetmatigheid, maar wel een extra hulpmiddel om als kleine belegger bij de keuze van holdings het kaf van het koren te scheiden.

1. Heeft de ceo (voldoende) aandelen?

Hiervoor ging Van Aken na hoe de verhouding is van het jaarloon van de ceo versus de waarde van zijn aandelen (in het eigen bedrijf).

De goede: Sofina. Hoewel ceo Harold Boël verantwoordelijk is voor een portefeuille van meer dan 9 miljard euro, is zijn vaste loon beperkt. Als erfgenaam van de familiale hoofdaandeelhouder is zijn aandelenbelang letterlijk en figuurlijk veel groter.

De slechte: Prosus. De vorige ceo van deze Nederlandse holding werd belachelijk veel betaald. De nieuwe ceo krijgt minder, maar wel een bonus van 100 miljoen euro (!) als de beurswaarde van Prosus binnen vier jaar verdubbeld. Dat hoeft geen verband te houden met zijn werk, want het belang van Prosus in Tencent is zo groot dat de koersevolutie van dat aandeel allesbepalend is.

De mooie: Exor. De holding van de Italiaanse familie Agnelli, met belangen in onder meer de autosector, maar ook een (zeer goedkoop) gekochte deelneming in Philips. Ceo John Elkann leidt met Exor een van de allergrootste holdings en krijgt daarvoor een ‘bescheiden’ jaarloon van 0,5 miljoen euro. Elkann heeft via grote deelnames in subholdings wel veel aandelen Exor.

Op dit criterium scoort de ceo van D’Ieteren behoorlijk, al kocht hij de aandelen via gekregen opties, wat minder waard is dan het zuiver aankopen van aandelen.

2. Hebben de bestuurders veel aandelen?

De goede: Eurazeo. Ieder lid van de raad van bestuur heeft aandelen Eurazeo in bezit, wat ook het bedrijfsbeleid is van de Franse holding die veel in niet beursgenoteerde bedrijven investeert.

De slechte: Gimv. De Vlaamse investeringsmaatschappij die kleinere en middelgrote bedrijven actief helpt groeien. Joren Van Aken verbaast er zich over dat ten tijde van het jongste jaarrapport maar 1 (ondertussen vertrokken) bestuurslid op 11 aandelen Gimv in portefeuille had.

De mooie: Latour. Is een Zweedse holding die investeert in bedrijven die gedreven worden door globale megatrends. Latour is een van de beste holdings van de voorbije 20 jaar. Alle bestuurders hebben aandelen Latour. De meerderheid is bovendien onafhankelijk, hoewel de familie Douglas 76 procent van de aandelen heeft.

3. Zijn er voldoende aandeelhouders die voor de lange termijn gaan?

Focus op winst op de korte termijn gaat meestal ten koste van resultaten op lange termijn. Dat laatste kan beter met aandeelhouders die niet manisch aandelen verhandelen en aandringen op kortetermijnwinst, maar ze lange tijd bijhouden. Van Aken bekeek dit criterium door de free float (vrij verhandelbare aandelen) af te zetten tegen het effectief aantal aandelen dat jaarlijks verhandeld wordt. Hoe minder, hoe langer de gemiddelde tijd de aandelen worden aangehouden (en dat is positief).

De goede: Sofina. De aandelen van de holding van de familie Boël worden gemiddeld drie jaar bijgehouden, bij een gemiddelde daghandel ter waarde van 4,3 miljoen euro. Er is dus ook behoorlijk liquiditeit voor deze Belgische holding. Vele jaren raakte Sofina niet in de Bel20 door te lage handelsaantallen. De aandeelhouders waren wat té trouw.

De slechte: Kinnevik. De (vrij verhandelbare) aandelen van Kinnevik uit Zweden worden gemiddeld minder dan 1 jaar bijgehouden. Dat is niet noodzakelijk de ‘schuld’ van de holding. Kinnevik evolueerde van een investeerder in telecom naar een venture capitalist in techno- en groeibedrijven. Dat trok vele kortetermijnbeleggers aan. Nu de hype over is, verdwijnen ook de speculanten.

De mooie: AB Investor. Deze holding van de familie Wallenberg investeert in (Zweedse) industriële bedrijven en behoort tot de grootste holdings, die zich gelukkig mag prijzen met aandeelhouders die hun aandelen gemiddeld drie jaar bijhouden. Natuurlijk vertekent een gemiddelde een deel van de werkelijkheid. Er zullen heus wel wat kleine aandeelhouders zijn die hun aandelen heel langer bijhouden, tot groot plezier van hun globale aandelenportefeuille.

Interessant artikel Jan. Bedankt

Bedankt, goed om te weten !

bedankt voor die nuttige info!

Merci heren, altijd fijn om te horen dat je iets leert uit een stuk!

Weer een boeiende invalshoek op de verschillende holdings. Bedankt !