Zijn tankeraandelen nog interessant door de oliecrisis in het Midden-Oosten?

Het is momenteel dag 27 dat er impact is op het zeeverkeer in de Straat van Hormuz. Terwijl er vroeger op een normale dag tussen de 120 à 150 schepen door de Straat dobberden, kan vandaag maar een handvol aantal schepen door de Straat varen. En dat zorgt momenteel voor een groot logistiek probleem.

Vooral in de regio waar ik nu zit (Azië) is de toestand problematisch. Zaterdag vlieg ik terug naar de Filipijnen, een eilandengroep met meer dan 100 miljoen inwoners die 99% van hun olie en brandstof moeten importeren van andere landen. Alleen, op dit moment zit die brandstof vast in het Midden-Oosten of is het veel te duur voor het land om deze te importeren. De overheid heeft als een van de eerste landen wereldwijd een energiecrisis aangekondigd. Het land is begonnen met brandstof te rantsoeneren en ook in landen als Thailand zien we hetzelfde fenomeen.

Interessant genoeg is het probleem momenteel niet de productie van olie, maar wel het krijgen van de brandstof ter plaatse. En dat is voor eilandgroepen zoals in de Filipijnen nodig per schip.

Nu de logistieke keten wereldwijd al bijna een maand verstoord is, wrijven de eigenaars van die schepen zich in de handen. En dan vooral de tankeroperators die actief zijn buiten de Perzische Golf. Zij profiteren van de omlegging van scheepvaartroutes en de extra vraag naar hun diensten. Iedere dag dat de crisis duurt, worden vaarschema’s voor de komende maanden in de war gestuurd waardoor het tweede kwartaal super lijkt te worden voor tankeroperators.

Wat de impact is op tankeroperators werd vannacht nog eens zichtbaar.

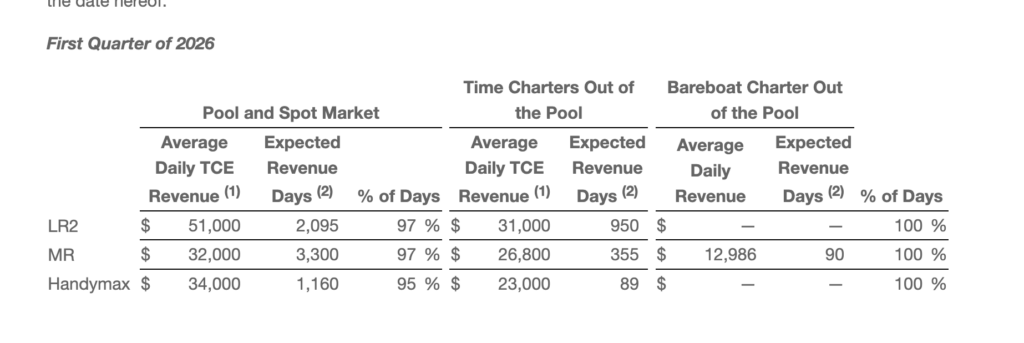

Toen stuurde Scorpio Tankers een update met de vrachttarieven die het momenteel heeft vastgelegd voor het eerste kwartaal en het tweede kwartaal.

Het volgende is best wat optelwerk, maar een interessante oefening voor de aandeelhouders van Scorpio Tankers. In het eerste kwartaal kon de groep zijn LR2-schepen gemiddeld verhuren aan 51.000 dollar per dag en zijn MR-schepen aan 32.000 dollar per dag. Vandaag heeft Scorpio 34 LR2-schepen, 14 Handymax-schepen en 42 MR-schepen onder beheer waarbij de meeste op de spotmarkt varen.

De break-even prijs van Scorpio Tankers zijn gemiddelde vloot ligt vandaag rond de 11.000 dollar per schip. Dat wil zeggen dat Scorpio Tankers in het eerste kwartaal een marge van 40.000 dollar per LR2-schip realiseerde dat actief was op de spotmarkt, 21.000 dollar voor een MR-schip en 23.000 dollar voor een Handymax schip. Gecorrigeerd voor de schepen die tegen vaste tarieven varen en dat niet alle dagen geboekt zijn tegen deze tarieven, zal Scorpio Tankers dit kwartaal alleen al ongeveer 86 miljoen dollar aan cash gegenereerd hebben op zijn LR-2 schepen die varen op de spotmarkt en daarnaast 19 miljoen dollar op zijn andere LR-2 schepen. Op zijn MR-vloot is dit respectievelijk 72,6 miljoen dollar (spotmarkt) en 5,6 miljoen dollar op de rest. En dan tellen we de HandyMax nog niet mee. Oftewel, een cashgeneratie van 200 miljoen dollar enkel voor dit kwartaal!

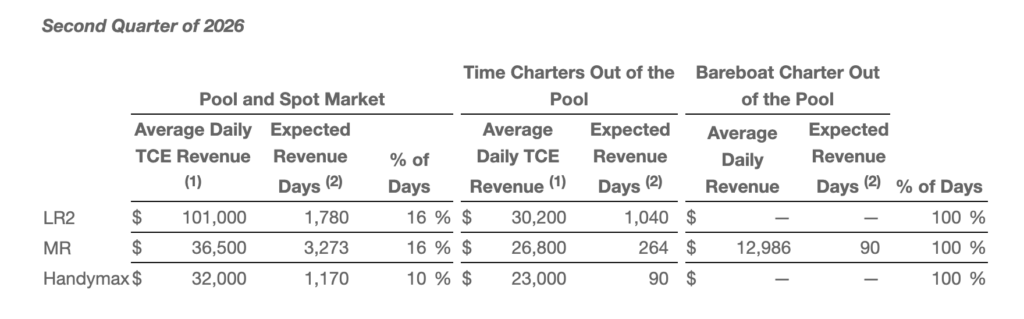

En dan moet het tweede kwartaal nog komen

De vraag is immers wat de komende maanden zullen brengen, al krijgen we ondertussen daar al zicht op. Zo heeft Scorpio Tankers al 16% van zijn LR2-vloot voor het tweede kwartaal ingeboekt tegen tarieven van 101.000 dollar per dag. Dat wil zeggen dat iedere dag Scorpio Tankers 90.000 dollar aan cash genereert op ieder LR-2 schip dat vaart op de spotmarkt! Ook de tarieven voor zijn MR-vloot is verder opgelopen tegenover het eerste kwartaal.

Wat vrij zeker is, is dat ook het tweede kwartaal super zal worden voor Scorpio Tankers. Vaarschema’s liggen momenteel in duigen wat nog maanden impact zal hebben op de beschikbaarheid van tankers wereldwijd. En dat gaat gepaard met hoger dan normale tarieven.

De vraag is nu hoelang de Straat van Hormuz geblokkeerd zal blijven

Iets wat niemand weet. Wat we wel weten, is dat Scorpio Tankers gezonder is dan ooit. Eind dit jaar kon de groep afsluiten met een nettokaspositie van 123 miljoen dollar nadat men enkele jaren geleden nog een schuldenberg had van meer dan 3 miljard dollar. Ondertussen verkocht de groep ook enkele schepen waardoor de cashberg verder gestegen is tot meer dan een half miljard dollar eind maart. Dit terwijl je Scorpio Tankers nu kunt kopen tegen een beurswaarde van 3,7 miljard dollar en het komende kwartaal nog beter lijkt te zullen worden dan het vorige.

Dat wil zeggen dat als we 3 maanden vooruit kijken, Scorpio Tankers waarschijnlijk rond de 700 miljoen dollar aan cash zal hebben of ongeveer 20% van de huidige beurswaarde. De groep is dan ook super gezond.

Voorlopig houden we onze aandelen aan.

Iedere dag dat de ellende in de Straat van Hormuz duurt, kan Scorpio Tankers miljoenen dollars per dag aan extra winst opleveren. Kan Scorpio Tankers de huidige tarieven behouden? Dan zal men in de eerste jaarhelft alleen al een half miljard dollar aan cash genereren puur uit operationele activiteiten. Dat maakt het aandeel een van de beste verzekeringen tegen het geweld in het Midden-Oosten momenteel.

Bedankt voor de update Stefan. Ik hou mijn aandelen zeker aan.

Er zit geloof ik nog wel wat opwaarts potentieel in tankeraandelen momenteel, zeker als deze situatie nog een maand of langer blijft duren.

Bedankt voor de update Stefan, ik w

What’s the catch?

Weliswaar +45% YTD, maar sinds de oorlog van Iran ook -10%.