Zijn Belgische vastgoedaandelen interessant? “Koop ze allemaal”

Drie jaar geleden piekten de beursgenoteerde vastgoedbedrijven, maar door de renteklim was de terugval van hun koers navenant. Nu noteren de Belgische vastgoedaandelen erg goedkoop. Zijn het koopjes voor de kleine belegger?

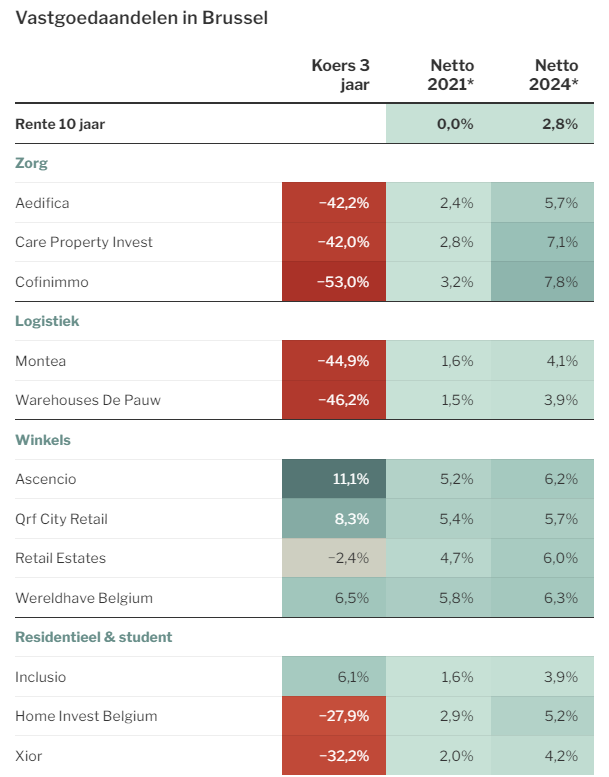

Onafhankelijk financieel analist Gert De Mesure vindt het moeilijk om de meest koopwaardige namen uit te pikken uit de lijst van vijftien Belgische vastgoedaandelen met het statuut van ‘gereglementeerde vastgoedvennootschap’ (gvv). Onder dat statuut ligt er een wettelijk plafond op de schulden die deze vastgoedbedrijven mogen aangaan.

“Ze zijn allemaal goedkoop. U krijgt de beste risicospreiding door ze allemaal te kopen”, klinkt het.

Opgelet: de aandelenkoersen van gvv’s kunnen fors bewegen. De voorbije drie jaren zijn sommige aandelen gehalveerd. Voordien was menig vastgoedaandeel dan weer verveelvoudigd in waarde.

Die trend verwacht De Mesure niet direct terug, maar een jaarrendement van 10 procent is helemaal niet ambitieus. “De koersen hoeven niet veel te klimmen, want sommige gvv’s bieden dividendrendementen tot 10 procent of meer.” Zelfs met de hoge Belgische roerende voorheffing van 30 procent kan de particuliere belegger met dat dividend alleen een nettorendement halen van 4 tot 8 procent.

De meeste gvv’s kunnen de volgende jaren hun financieringskosten wel wat zien toenemen, als de rente niet meer zakt. Toch zullen de betere gvv’s hun winst per aandeel op korte of desnoods middellange termijn nog kunnen verhogen.

Wie wil spreiden en focussen op groei, kan zijn eieren in de eerste plaats verdelen over de verschillende vastgoedspecialisaties, waarin Belgische spelers sterke posities hebben of zelfs Europees marktleider zijn.

Zorgvastgoed

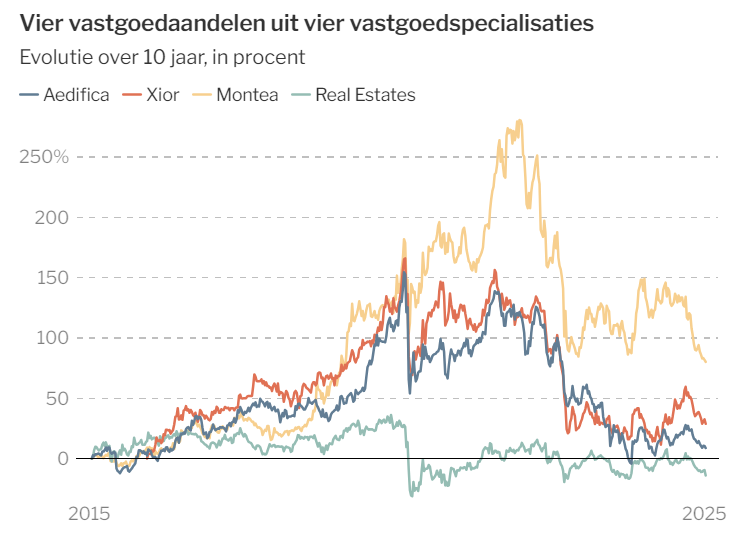

In deze categorie is de beurs van Euronext Brussel een topper: met Aedifica en Cofinimmo noteren de nummers een en twee van de eurozone. De aandelenkoersen van beide groepen, die onder meer rusthuizen verhuren, staan al vijf jaar onder druk. Toch lijkt er met hun resultaten niet zoveel aan de hand.

Ook na de gestegen exploitatiekosten bij de uitbaters – te wijten aan de coronapandemie en de schandalen bij de Franse uitbater van rusthuizen Orpea – kregen Aedifica en Cofinimmo niet te maken met wanbetalingen. En de portefeuille was en blijft tegen 100 procent verhuurd met ultralang lopende huurcontracten.

Om al die redenen krijgt zorgvastgoed het etiket van ‘laag risico’ opgekleefd. Bovendien is er door de vergrijzing ook groei. Vroeger leidde die ideale wereld tot hoge waarderingen, maar net als de andere vastgoedaandelen blijven de zorgspecialisten de beursbodem schrapen. Ook Aedifica, dat toch een van de internationale uitblinkers in zorgvastgoed is. Tegen 11,6 keer de winst en een dividendrendement van 5,7 procent netto wordt dit aandeel warm aanbevolen in elk van de drie recente analistenrapporten over Europese vastgoedaandelen.

Cofinimmo is meer omstreden. Tegen 8,6 keer de courante winst per aandeel is dit zelfs de goedkoopste gvv, hoewel het aandeel in de Bel20 noteert. Er was/is de vrees dat de groep met een kapitaalverhoging zou komen, of het dividend zal verlagen. Nu lijkt het nettodividend met 7,8 procent overdreven hoog.

Care Property Invest heeft een gelijkaardige waardering als Aedifica en dat is enigszins eigenaardig als kleinere speler met wat mindere groeikansen. De schuldgraad is met 46 procent relatief hoog en vrijwel de hele winst wordt uitgekeerd als dividend. Daardoor is er geen geld voor groei, tenzij er kapitaal wordt opgehaald.

Logistiek vastgoed

Hier huizen de vedetten onder de gvv’s. Ook internationaal, want Warehouses De Pauw (WDP) is de grootste Europese speler in logistiek vastgoed. Montea uit Aalst is wat kleiner, maar ook een topper, met bovendien een enorme en waardevolle ‘landbank’. Op de top noteerden deze kanjers aan het dubbele van de waarde van hun portefeuille, vandaag is er een korting van 3 procent voor WDP en 18 procent voor Montea.

Beleggers waren tuk op de toppers in logistiek vastgoed wegens hun sterke groei. De (over)waardering zette daar nog een turbo op doordat ze spotgoedkoop vers kapitaal konden ophalen. Dat laatste is voorbij, maar zowel WDP als Montea is topfit om verder te groeien. Ze hebben een lage schuldgraad van respectievelijk 29 en 37 procent.

Hun aandelen kregen klappen door de vrees voor een zwakke Europese economie. Iets wat vooral Amerikaanse beleggers deed verkopen, weet Gert De Mesure. Door de behoefte aan moderne magazijnen en het terug dichter bij huis brengen van de logistieke keten kan de zon blijven schijnen. Logischerwijze is de waardering voor Montea en WDP tegen zowat 14 keer de winst iets hoger, maar dat is minstens in verhouding tot hun kwaliteiten.

Winkelvastgoed

Met een vijftal gvv’s is retailvastgoed goed vertegenwoordigd in Brussel. Het zijn wel veel kleinere entiteiten dan de reuzen in logistiek en zorgvastgoed. Toch presteerde winkelvastgoed de voorbije drie jaar op de beurs veel beter dan de andere categorieën. Ascencio, een uitbater van vooral vastgoed voor warenhuizen in België en Frankrijk, leverde zelfs een positieve return van 11 procent. Ook de uitbater van winkelcentra, Wereldhave Belgium (+6,5 procent), behoedde zijn aandeelhouders voor verlies.

Het geheim? Deze aandelen zagen al voor de voorbije drie jaar zwarte sneeuw: beleggers vluchtten uit vrees voor de opgang van online winkelen en de sluitingen in de coronatijden. Maar net als bij het zorgvastgoed zijn met name de Belgische vastgoedspelers die periode zonder kleerscheuren doorgekomen. Hoewel deze activiteit niet veel groeit, slagen de Belgische vastgoedbedrijven er door een verstandig beheer wel in waarde te creëren. Vooral Wereldhave Belgium lijkt potentieel te hebben, gelet op zijn lage schuldgraad van 29 procent. Mogelijk komt er een fusie met de hoofdaandeelhouder, het Nederlandse Wereldhave (met notering in Amsterdam), dat wel een hoge schuldgraad heeft.

Dat deden Vastned België en Nederland al voor. Vastned noteert nu als één bedrijf, met Brussel als hoofdnotering.

Qrf is een kleine, maar dappere uitbater van stadswinkels en Retail Estates is een goed geleide en laag gewaardeerde groep in vastgoed voor baanwinkels.

Residentieel vastgoed

Home Invest, een speler in vastgoed voor woningen, heeft een goed trackrecord, maar als gevolg van de hogere rente staat het eigen rendement onder druk. Inclusio, actief in sociale woningen, zag zijn koers wel overeind blijven.

Zowel Home Invest als Inclusio hebben hun winstcijfers kunnen verhogen, maar vooral Xior, de Europese leider in studentenkoten, presteerde hierin met 21 procent over de voorbije drie jaar het beste.

Xior deed net voor de omslag in de rentecurve zijn grootste overname ooit. En dat terwijl beleggers eisten om de schulden af te bouwen. Xior heeft dat slim aangepakt door kleine, minder rendabele entiteiten te verkopen.

Zeer interessant artikel, Jan. Aedifica heb ik reeds in portefeuille maar na dit te lezen denk ik er aan om ook wat Montea mee aan boord te nemen. Thanks

Goeie investering Ronny, Ik heb ze allebei al in mijn portefeuille. Geduldig opbouwen is de boodschap.

Dag Jan, dank om te delen. Jammer dat het overzicht van Gert DM niet meer voor iedereen toegankelijk is.

Hoi Ann, Gert publiceert dagelijks (soms ook nachtelijk) op X heel wat interessante info.

is er geen ETF betreffende vastgoedbedrijven ?

Zie het artikel van Jan

https://staging.spaarvarkens.be/europees-vastgoed-actief-fonds-versus-passieve-etf

thx Gisèle!

Beste Ann, Christian Floru doet de opvolging nu voor ons. Is eigenlijk zo goed als klaar. De laatste loodjes nog…

Bedankt ! Ik kijk ernaar uit.