Wordt olie weer schaars? Hoe kan je als belegger geld verdienen aan het zwarte goud?

Het conflict in het Midden-Oosten escaleert. Er zijn voorlopig geen of nauwelijks olietankers die door de Straat van Hormuz kunnen. Daardoor stijgen de prijzen voor olie en gas, want in normale tijden verloopt zowat 20 procent van alle olietransport door die zeestraat en nu dat niet meer kan dreigt er schaarste. Kan je als belegger ook geld verdienen met hogere olieprijzen? “Ja”, zegt Pascal Paepen. “Zelfs wie duurzaam wil beleggen vindt zijn gading op de oliemarkt.”

Aan olie wordt veel geld verdiend. Vandaar dat men de grondstof ook wel eens het “zwarte goud” noemt. De gouden tijden voor olie waren vooral opmerkelijk in de tweede helft van de 19de eeuw, kort na de start van de olie-ontginning, en in de jaren ’70, toen de olieprijs fors steeg na de oorlog tussen Israël en een coalitie van Arabische landen. In de jaren ’70 verveelvoudigde de olieprijs en waren er tekorten die zelfs hebben geleid tot autoloze zondagen. Zo erg is de toestand nog niet, maar sinds begin dit jaar is de prijs van een vat ruwe Noordzee-olie toch al 36 procent gestegen. We voelen die stijging nu ook aan de pomp. Kan de olieprijs nog stijgen? Uiteraard. De olieprijs kan nog meer dan verdubbelen, menen de analisten van JP Morgan. Vertrouw niet te veel op die analyse. Volgens dezelfde bankiers zou de olieprijs tegen volgend jaar immers ook kunnen… halveren. Toch lijkt het me sowieso niet slecht om ook een olieaandeel in portefeuille te nemen. Loopt de prijs verder op, dan kan je je hogere uitgaven als consument wellicht compenseren met de winst die je maakt als belegger.

Warren Buffett is fan

In de VS is superbelegger Warren Buffett (95) nog steeds een voorstander van beleggen in olie. Met zijn investeringsvehikel Berkshire Hathaway, waar Buffett begin dit jaar officieel met pensioen ging, kocht hij massaal aandelen in van Chevron en Occidental Petroleum. Buffett belegt dan ook bij voorkeur in Amerikaanse oliebedrijven. Ook zijn zakelijke partner Charlie Munger (1924-2023) was altijd fan van een belegging in olie. Als het aan Munger lag, dan had hij zelfs verboden dat de VS olie zou uitvoeren. Hij was ervan overtuigd dat er vroeg of laat een olietekort zou komen.

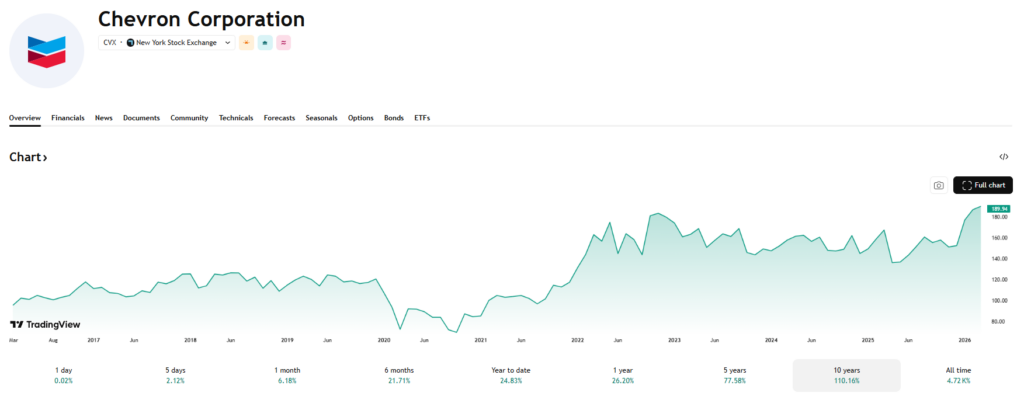

Chevron is zeker een interessant bedrijf dat nu al sterke cashflows genereert en zijn aandeelhouders rijkelijk vergoedt met dividenden. Dat dividend levert de Belgische beleggers helaas veel minder op, omdat er zowel Amerikaanse als Belgische belastingen afgaan. Maar dan nog kan je aan een belegging in Chevron verdienen. Met een verwachte koers-winstverhouding van 20 is het aandeel niet goedkoop, maar de firma staat gekend als een stabiele speler in zijn sector. Momenteel betaal je 186 dollar of 160,3 euro per aandeel.

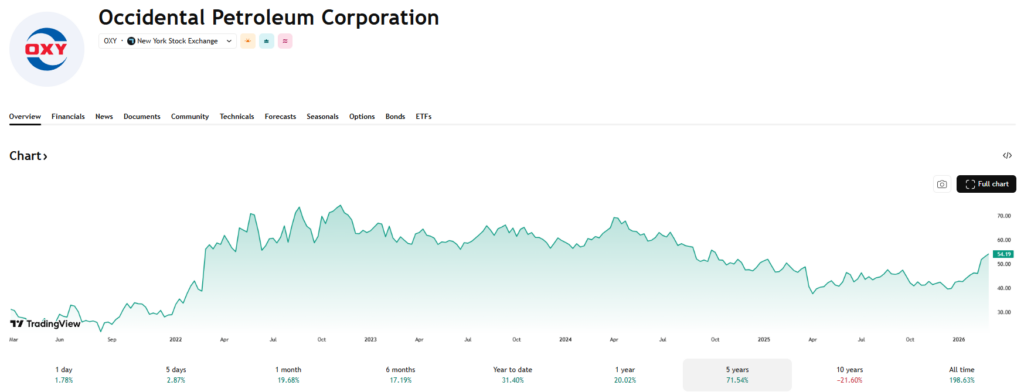

Het aandeel van Occidental Petroleum is nog duurder dan dat van zijn concurrent, zelfs al betaal je maar 53,60 dollar of 46,2 euro per aandeel. Wie een aandeel koopt, betaalt vandaag al iets meer dan 30 keer de winst per aandeel. Toch gelooft Warren Buffett nog meer in Occidental Petroleum dan in Chevron. Occidental heeft een relatief hoge schuld omdat het nogal wat overnames deed. Maar stijgt de olieprijs fors, dan vormen die overnames en schulden een hefboom die de winst snel kunnen doen stijgen. Daardoor kan het bedrijf versneld zijn schuld afbetalen, eigen aandelen inkopen en hoge dividenden uitbetalen.

Europese olieproducenten

Wie liever geen Amerikaanse olie-aandelen koopt, kan ook terecht in Europa. Een aandeel van British Petroleum (BP) kost momenteel 486 pence of 4,86 pond (4,23 euro). Sinds april vorig jaar is het aandeel al wel 47 procent gestegen, maar in april 2024 betaalde je nog 11 procent meer voor een aandeel. Het bedrijf wordt gewaardeerd op 86 miljard euro, maar toch betaal je amper 14 keer de verwachte winst. Dat is een pak goedkoper dan de Amerikaanse collega’s. Je koopt het aandeel op de Londense beurs. Hou er rekening mee dat je dan wel een ‘stamp duty’, een soort aankooptaks, moet betalen. Die bedraagt 0,5 procent. Het voordeel is dan wel dat je op de dividenden geen Britse bronbelasting meer moet betalen. Van het verwachte dividendrendement van 5 tot 6 procent gaat er nog wel een groot deel naar de Belgische overheid door de roerende voorheffing van 30 procent.

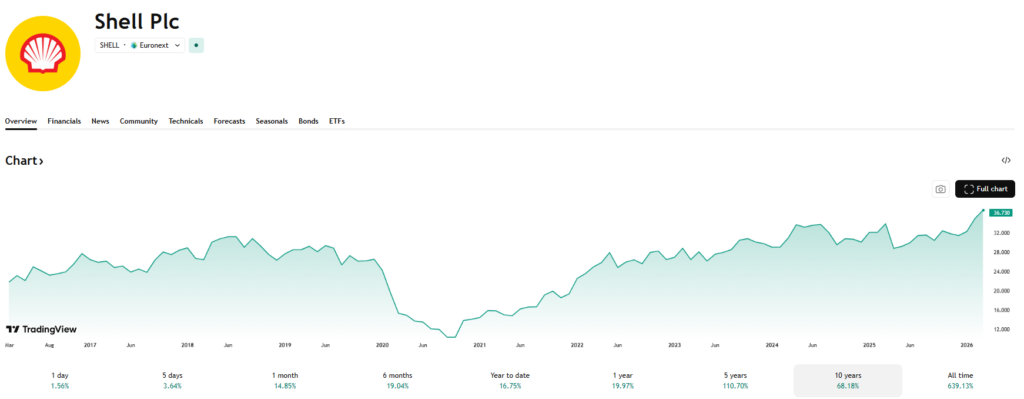

Ook het aandeel van Shell is een optie. Dat noteert op de Amsterdamse beurs (35,6 euro), maar ook in Londen (30,93 pond). Je betaalt vandaag 13 keer de verwachte winst per aandeel. Daarmee is Shell nog wat goedkoper dan BP, maar het verwachte bruto dividendrendement (3,5%) is nog wat lager. De koersgrafiek van Shell oogt heel mooi. De aandeelhouders hebben dan ook al mooi verdiend. Wie nu instapt, kan ook nog wat verdienen, maar dan kijk je toch best naar het potentieel op lange termijn.

Groene energie

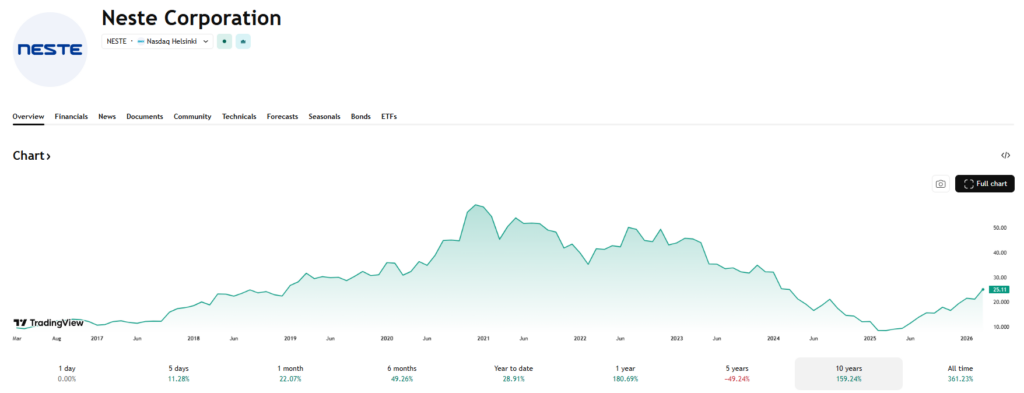

Voor wie olie niet meteen een sector is om in te beleggen uit duurzaamheidsoverwegingen, is er een duurzaam alternatief. Op de beurs van Helsinki noteert namelijk het aandeel van Neste Oyj. Dat is een bedrijf dat onder andere uit gebruikt frituurvet groene diesel produceert, alsook kerosine. Europa legt luchtvaartmaatschappijen momenteel al op minimaal twee procent van dergelijke groene kerosine te gebruiken. Tegen 2030 zou dat aandeel zes procent moeten bedragen en tegen 2050 zelfs 70 procent. Die evolutie is goed voor Neste, dat marktleider is in de sector. Het aandeel kon de afgelopen twaalf maanden al 180 procent hoger op de beurs, maar daarmee noteert het nog altijd aan minder dan de helft van vijf jaar geleden.

Te mijden

Ben je van mening dat het conflict in het Midden-Oosten nog zal escaleren en dat de olieprijs dus nog veel hoger kan, dan mijd je best de aandelen van bedrijven die een groot nadeel ondervinden van die hogere prijs voor energie. Koop dan geen aandelen van luchtvaartmaatschappijen die vluchten moeten schrappen, veel langere routes moeten vliegen om conflictregio’s te vermijden en eventueel zelfs verlies lijden op tickets die al verkocht zijn. Ook de aandelen van bedrijven uit het toerisme zouden we mijden. Tot slot pas je ook maar beter op voor bedrijven die erg veel energie verbruiken, zoals de chemische industrie en de producenten van cement en beton.

Hey Pascal. Je raadt hier af om aandelen van luchtvaartbedrijven te kopen en tegelijkertijd meld je op het forum dat je aandelen van Wizz Air koopt. Dat is toch ook een luchtvaartbedrijf?

Bart,

ik zit nogal ingewikkeld in elkaar. 🐷

Pascal

Allez, dan zijn we met 2 :-)

Je raadt mensen af om nu luchtvaartaandelen te kopen wat vrij normaal is tijdens een oliecrisis. Defensieve aandelen hebben dan de voorkeur. Dat zie je oa bij de stijgende koers van de A.Delhaize aandelen.

Zelf denk je; als die Wizz Air ooit een tweede Ryanair wordt dan is het nu wel echt een koopje.

Aanvullend zou ik ook opteren voor de VanEck Oil Services UCITS ETF. Hierin zitten niet de olieproducenten zoals Shell, Exxon, BP, …, maar de bedrijven die boren, infrastructuur bouwen, apparatuur leveren en olievelden exploiteren. Misschien wel even afwachten of de olieprijs terug onder de 70$ per vat gaat om erin te stappen.