Wat zit er in de portefeuille van rijke Vlamingen?

Hoe beleggen rijke Vlaamse families hun vermogen (van gemiddeld 55 miljoen euro)? Doen ze dat anders dan rijke mensen elders in de wereld? En kan de kleine belegger daar iets uit leren?

Meestal doen rijke mensen voor hun beleggingen een beroep op vermogensbeheerders en family offices – een ‘kantoor’ dat rijke families bijstaat in en adviseert over het globale beheer van hun vermogen. Truncus uit het Oost-Vlaamse Zele is zo’n family office. Truncus adviseert een 75-tal Vlaamse families en heeft voor 430 miljoen euro aan vermogens onder beheer.

Het gemiddelde vermogen van de klanten bij het familiekantoor van Truncus bedraagt een forse 55 miljoen euro, vaak na de verkoop van het familiebedrijf en verspreid over meerdere generaties.

Truncus vergeleek de samenstelling van het vermogen van zijn klanten met die van rijke families elders in de wereld. De data hiervoor haalde Greet Meulewaeter van Truncus uit een rapport van de Zwitserse bank UBS. De internationale klanten bij UBS zijn met een vermogen van gemiddeld 600 miljoen euro een maatje groter, maar toch zijn er heel wat gelijkenissen met de rijke Vlamingen. We overlopen de samenstelling van hun portefeuilles.

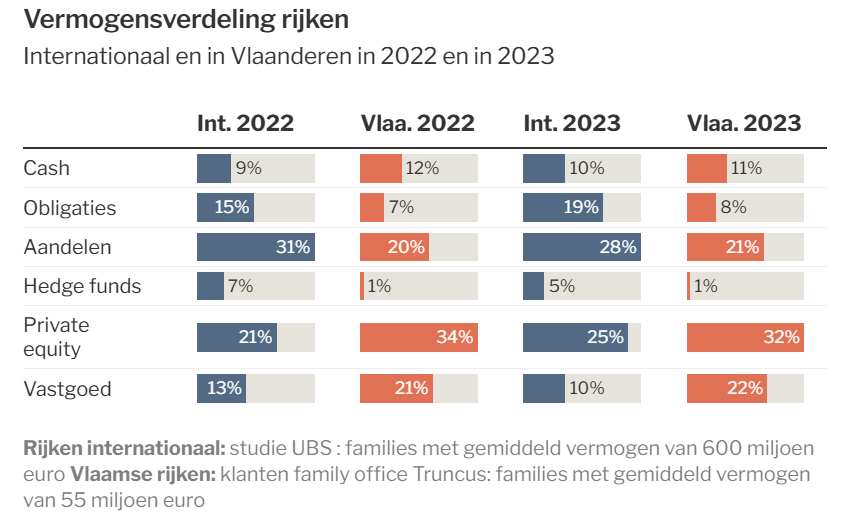

Cash/deposito’s

Zowel de Vlamingen als vermogende families van elders houden pakweg 10% in cash aan (zie tabel), op snel beschikbare bankrekeningen.

Ter vergelijking: volgens de Nationale Bank van België houden Belgische gezinnen vandaag zo’n 29% van hun financieel vermogen (zonder vastgoed) aan in cash. Dat is (te) veel, want andere activa brengen op lange termijn meer op en met cash boet u in aan koopkracht.

Obligaties

Vermogende Vlamingen beleggen weinig (en veel minder dan elders) in obligaties. Is de spreekwoordelijke ‘Belgian dentist’ van vroeger uitgestorven? Meulewaeter: “Dat heeft deels te maken met de nulrentes in Europa van enkele jaren geleden, terwijl Amerikaanse obligaties wel een hogere rente bleven bieden. En in 2022 leed iedereen stevige verliezen op obligaties, die een defensieve functie hebben in een portefeuille. Niet iedereen heeft dat goed verteerd.”

Toch verschilt de globale vermogensverdeling van de rijkelijk bemiddelde Vlamingen niet zo sterk van de rijke families elders.

Vlamingen hebben 41% ‘geparkeerd’ in activa met laag risico (cash, obligaties en vastgoed), internationaal is dat 39%.

Beursgenoteerde aandelen

Net als bij het defensief gedeelte van de portefeuille, verschilt het gedeelte risicovolle beleggingen van de Vlaamse rijke families weinig van dat van de rijke families elders in de wereld. Het is zelfs exact gelijk, met telkens 53%. Een behoorlijk deel daarvan wordt belegd in risicokapitaal op de beurs. Terecht voor vermogenden, want het risico is hoog, maar ook het rendement op lange termijn.

Via hefboomfondsen is het mogelijk rendement te halen via ‘long-short’-strategieën, zelfs al stagneren of dalen de koersen. Die diversificatie loont minder wanneer de markten in stijgende lijn gaan.

Private equity

Beleggen in niet-beursgenoteerde bedrijven, of private equity, zit sterk in de lift. Bij de klanten van Truncus is het zelfs de grootste belegging (het eigen bedrijf wordt niet meegerekend).

Dat private equity bij de rijke Vlamingen zo belangrijk is, heeft volgens Meulewaeter te maken met de steeds nijpender schaarste aan genoteerde bedrijven op de Brusselse beurs. Bovendien hebben Belgische aandelen vaak een kleine beurskapitalisatie en zijn ze weinig liquide. De stap naar private equity is dan minder groot.

Niet-genoteerd kapitaal verhandel je niet vlot, maar zeker voor grotere vermogens is de liquiditeit van kleine beurswaarden evenzeer beperkend. Internationaal beleggen grote vermogens wel nog meer in beursgenoteerde bedrijven (lees: Amerikaanse big tech-aandelen).

De instapdrempel voor een belegging in private equity is hoog. Wie rechtstreeks in niet-genoteerde ondernemingen investeert, moet miljoenen kunnen besteden. Zelfs rijke families beleggen daarom vaak via gespecialiseerde private-equityfondsen. Dan is de instap lager, is er meteen spreiding en is het soms eenvoudiger om uit te stappen.

Ook voor kleine beleggers bestaan er gespecialiseerde fondsen om in private equity te beleggen. Maar ze zijn minder bekend, de verhandelbaarheid is minder en de keuze van het fonds bepaalt nog meer dan bij klassieke aandelenfondsen het resultaat. Een tip van Greet Meulewaeter van Truncus: “Heel wat beursgenoteerde holdings beleggen in private equity. Het Belgische Brederode, bijvoorbeeld, investeert al lang een groot stuk van zijn portefeuille in private equity.” Dus: koop wat aandelen Brederode en zij doen de rest.

Vastgoed

Hier toont de Vlaming zich een ware ‘Belg met de baksteen in de maag’. Terwijl de Amerikanen hun vastgoed fors afbouwden wegens de gestegen rente en de Chinezen een vastgoedcrisis moeten verteren, voerden de Vlamingen hun aandeel in vastgoed nog op. Meulewaeter: “Het gaat zowel om residentieel als professioneel vastgoed. Het doel is bescherming tegen inflatie en een stabiel inkomen. Ook de buitenverblijven worden meegerekend. Die leveren de rijken geen rendement op, maar wel plezier.”

Interessant!

Mis ik ergens iets? 75 families à 55 miljoen EUR/familie = 4,125 miljard ipv 430 miljoen.

Het mag een miljardje meer zijn

@jschoeters Familiekantoren overzien het gehele vermogen en staan klanten daarin bij, maar beheren het daarom niet zelf.

Nu begrepen.

Welke investeringen vallen onder de categorie cash?