Wat kan beleggen u de volgende tien jaar opbrengen?

Het klinkt vreemd, maar het is gemakkelijker om het rendement op obligaties en aandelen te voorspellen op lange dan op korte termijn. JP Morgan doet de oefening voor de volgende tien jaar.

De nieuwe, jaarlijkse studie van JP Morgan met de lange termijn capital market assumptions voorspelt niet welke verrassingen er in de volgende kalenderjaren te noteren valen op de financiële markten, maar dat is niet zo erg want een kortetermijnbeweging – omhoog of omlaag – wordt meestal snel gevolgd door een beweging in de andere richting. Mede daardoor zijn rendementen over langere periodes beter te voorspellen.

Globaal zien de rendementen die beleggers in de volgende tien jaar (2026-2036) mogen verwachten, er best positief uit, gegeven de actuele bezorgdheid om geopolitiek en economie. Wie een portefeuille aanhoudt met 60% aandelen en 40% obligaties, mag rekenen op een gemiddeld jaarrendement van 5,4%. Dat is 0,2% meer dan de prognose van een jaar geleden, vooral doordat de verwachtingen voor obligaties sterk verbeterd zijn.

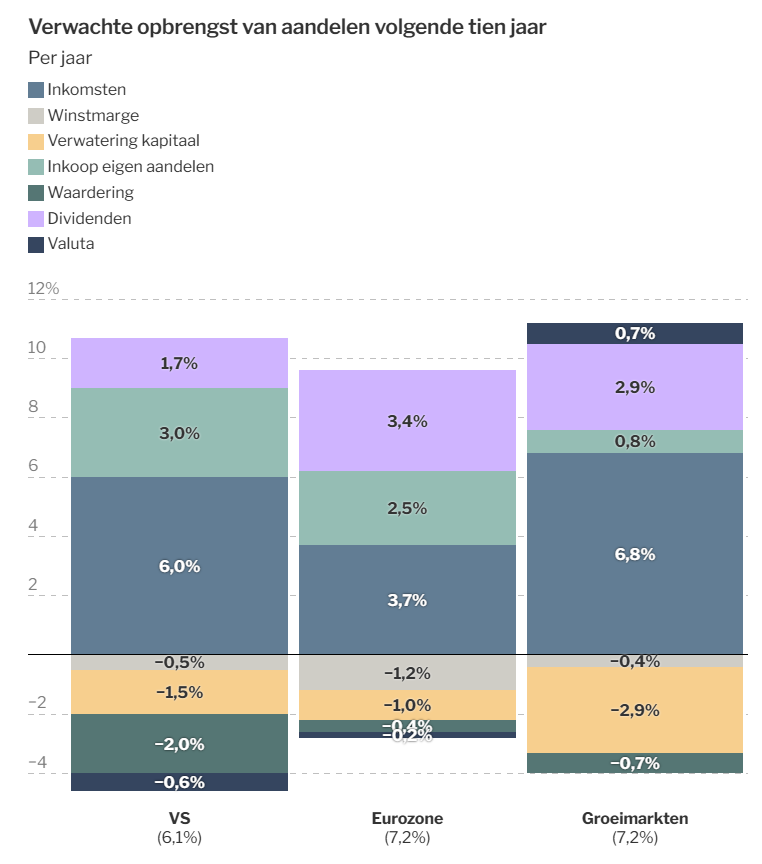

Ondanks de sterke prestatie van aandelen dit jaar, zegt de studie dat aandelen in de volgende 10 jaar behoorlijk zullen renderen. Aandelen uit de groeilanden en Europa zouden u 7,2% per jaar opleveren en Amerikaanse aandelen 6,1%. Deze verwachte opbrengst is de optelsom van de positieve elementen (blokjes) minus de negatieve (zie grafiek).

Opgelet: het gaat om rendementen berekend in euro. JP Morgan verwacht dat de Amerikaanse dollar binnen tien jaar lager zal noteren dan nu.

Dat de vooruitzichten goed blijven, zal menigeen verrassen. Zorgt de geopolitiek en het nieuwe economische nationalisme dan niet voor tegenwind voor de economie, de bedrijven en dus ook de beurzen? “Dat is inderdaad negatief voor de groei”, stelt Thushka Maharaj, die de studie mee opstelde. Maar zoals zo vaak lokt dat een (positieve) tegenreactie uit. “De negatieve verschuivingen worden gecounterd door veel meer investeringen. De overheden reageren op de handelsbelemmeringen door de eigen economie te ondersteunen met forse steunprogramma’s. Kijk maar naar de enorme Duitse en EU-investeringsfondsen.”

Ook de bedrijven zullen hun investeringen fors (moeten) opvoeren na een periode van relatief lage inspanningen. Bijvoorbeeld in automatisatie en artificiële intelligentie. Het concrete gebruik van AI zal uiteindelijk de waarde bepalen – en dat zal winnaars en verliezers creëren in vele sectoren. AI zal mensen niet vervangen, maar mensen die geen AI gebruiken, zullen wel vervangen worden door mensen die er wel mee kunnen werken.

Aandelen VS: 6,1%

Aandelen uit de VS zullen het volgende decennium niet langer voorop lopen. Met 6,1% per jaar (in euro) blijft de return nog net behoorlijk. De hoge waardering van Amerikaanse aandelen wordt een rem op het rendement. Tegen 25 keer de winst van de voorbije 12 maanden is Wall Street duur. De studie gaat ervan uit dat de waardering zal terugvallen tot minder dan 20, met jaarlijkse afname van 2% (zie grafiek, donkergroene blokje).

De Amerikaanse bedrijven blijven wel kampioen van groeiende inkomsten met een positieve bijdrage van liefst 6% per jaar (zie blauw op grafiek). Ook de winstgroei blijft er hoog met 7,8%. De Magnificent Seven (bigtechbedrijven) zullen de Amerikaanse winstgroei blijven trekken. De 493 andere bedrijven uit de S&P 500-index zullen met 4,8% een stuk minder groeien.

Aandelen Europa: 7,2%

Met 7,2% gemiddelde opbrengst ziet de toekomst er goed uit voor de Europese beurzen. De verwachte omzetgroei (+3,7%) is lager dan elders, maar niemand klopt de bijdrage van de dividenden (3,4% per jaar) en ‘onze’ bedrijven kopen nu ook fors eigen aandelen in (+2,5% per jaar). De grootste negatieve invloed op het jaarrendement wordt de druk op de winstmarges (-1,2%) en de uitgifte van extra aandelen (-1%). Tenslotte gaat JP Morgan ervan uit dat de waardering binnen tien jaar terug naar het langetermijngemiddelde zal zakken; dat zou 0,2% rendement per jaar kosten.

Aandelen groeilanden: 7,2%

De opbrengst van aandelen uit landen als India en China zal hoger liggen dan in de zwakke periode van het voorbije decennium. Met 6,8% is de omzetgroei de belangrijkste leverancier van het aandelenrendement. De winstmarges zullen licht dalen, maar niet meer dan 0,4% van het rendement afpitsen. Fraaie dividenden dragen goed bij tot het rendement. Door de honger naar vers kapitaal drukt de uitgifte van bijkomende aandelen het rendement met 2,9%.

Obligaties: 4%

Global brachten obligaties in de voorbije 30 jaar 4,3% per jaar op en aandelen net niet het dubbele, met 8,3%. Honderd dollar geïnvesteerd in een 60/40 portefeuille groeide in die periode tot 785 dollar nu. Voor de volgende tien jaar zullen aandelen wat onder het rendement van de voorbije eeuw blijven, maar obligaties in euro zouden terug 4% per jaar kunnen leveren. De rente is genormaliseerd en de hogere aanvangsrente zorgt er nu voor dat JP Morgan obligaties weer een solide bouwsteen noemt voor een evenwichtige portefeuille.

Interessant artikel! Bedankt Jan.

Bedankt, Jan, ik hou mijn ETF in de emerging landen goed bij.