Wat brengt het beursjaar 2025: opnieuw Amerika tegen de rest?

De meeste beleggingsstrategen geloven dat het beursjaar 2024 zich zal doorzetten in 2025 en dat Amerika het beloofde land blijft voor de aandelenbeleggers. Op Wall Street valt snelle winst te rapen. Voor Europa is er hoogstens een bijrol weggelegd.

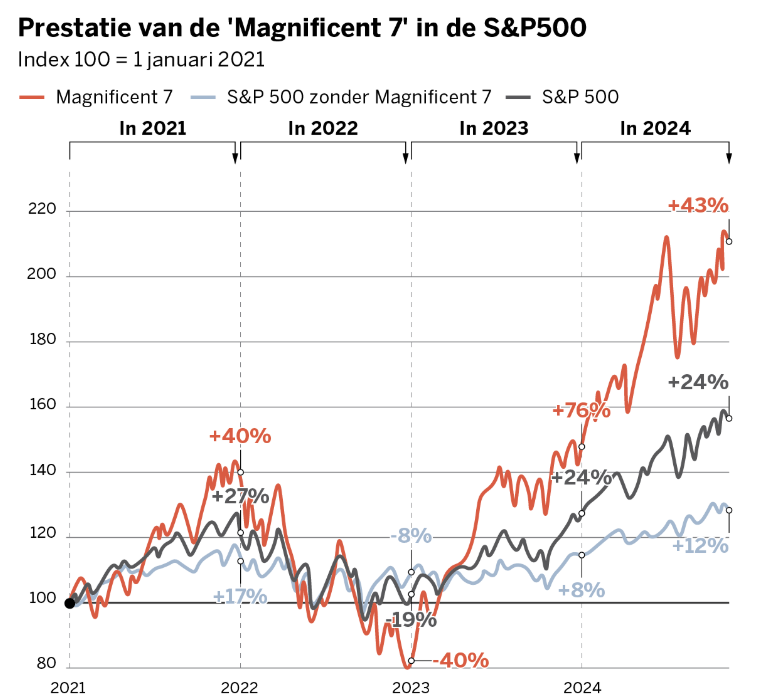

In 2024 kenden de beurzen opnieuw een boerenjaar. Voor het tweede jaar op rij waren er hoge beurswinsten op Wall Street, met dank aan de dominantie van de big techbedrijven. De Magnificent 7 – Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta en Tesla – wonnen het voorbije jaar meer dan 40 procent. In 2023 was er al een koerswinst geweest van 76 procent.

Deze zeven aandelen zorgden voor bijna de helft van alle return van Amerikaanse aandelen en een derde van alle aandelen wereldwijd!

Globaal won de Amerikaanse S&P 500 index 25 procent (ook in 2023 was er al 24 procent winst). De klim van de dollar voegde daar voor 2024, in euro uitgedrukt, nog eens 6 procent in waarde aan toe.

Het enthousiasme bij de beleggers over artificiële intelligentie (AI) doet denken aan de opkomst van het internet van dertig jaar geleden. Alleen profiteren vandaag vooral de grootste (Amerikaanse) big techbedrijven hiervan. Gevolg: de wereldeconomie deed het dankzij locomotief Amerika beter dan verwacht,

Europa kon niet mee, al leverden de Europese aandelen globaal met zowat 10 procent een normaal rendement. Maar als de buren het drievoudige verdienen, is daarmee niemand tevreden.

Eind 2023 waren de beleggers nog bezorgd dat de centraal bankiers, uit angst voor een te hoog blijvende inflatie, te laat waren begonnen met renteverlagingen. Velen dachten dat de wereldeconomie ging vertragen of zelfs in recessie zou vallen.

Dat bleek te pessimistisch, want hoewel Europa en China met hun voeten sleepten, bleef de Amerikaanse locomotief onvermoeibaar de wereldeconomie trekken.

Hoe gaat het verder in 2025? We overlopen de belangrijkste macro-economische en geopolitieke parameters.

CONJUNCTUUR

Bij het begin van 2025 maken beleggers zich minder zorgen over wat het nieuwe beursjaar zal brengen. JP Morgan Asset Management sloot het jaar af met de presentatie ‘Pushing the boundaries’ (“We verleggen de grenzen”).

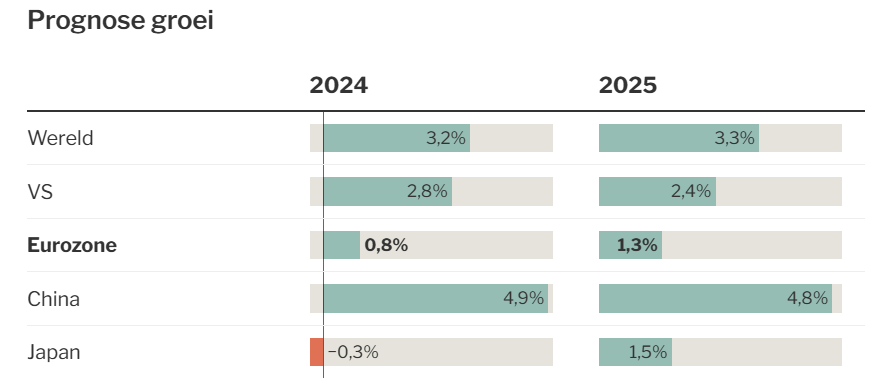

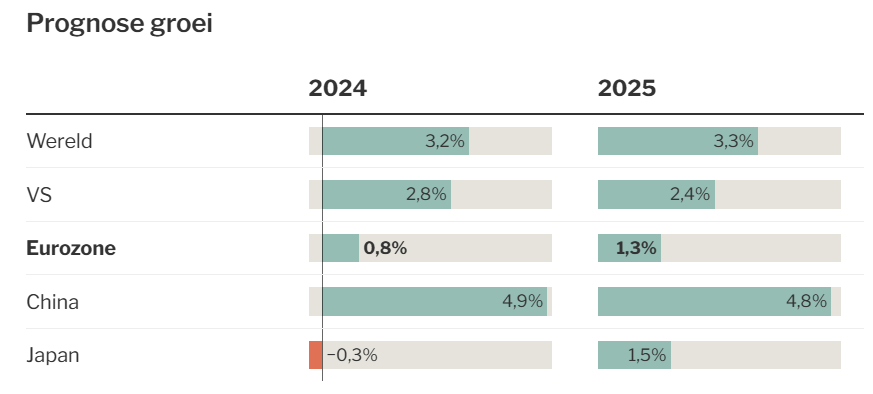

Die titel geeft goed de stemming onder de beleggers weer. Ze hebben in 2024 ervaren dat de Amerikaanse economie op dreef bleef, tegen alle zorgen in. De markten rekenen erop dat de VS de wereldeconomie in 2025 verder op sleeptouw zal nemen. Hoewel de prognoses voor de groei in de VS wel wat lager zijn dan vorig jaar (zie tabel), zou dat Europa moeten toelaten niet helemaal in het moeras van stilstand vast te raken.

Opvallend is dat de groei in 2025 verhoudingsgewijze het meest zou versnellen in de eurozone. Het is weliswaar van amper 0,8 procent over 2024 tot een nog altijd magere 1,3 procent, maar toch. Worden beurzen niet meer gedreven door evolutie dan iets wat al goed is?

Voor China verwachten de economen met 4,8 procent groei een nog tragere economie dan de 4,9 procent van 2024. De Chinese overheid is er wel duidelijk begonnen met een steunprogramma, maar een zware vastgoedcrisis vraagt altijd tijd om te verwerken. Dat weegt op het industrie-rijke Europa, waar de economie meer internationaal gericht is dan de Amerikaanse. Hier en daar ziet een strateeg wel beterschap uit China komen, maar die stem is er een van een minderheid.

Voor de andere groeilanden lijkt er evenmin veel beleggingsinteresse. Het is geen toeval dat de groeilanden het op de beurzen al langer minder goed doen, met uitzondering van India. Begin vorig jaar waren er positievere prognoses, ook omdat vele emerging markets al ruim voor het westen de rente zijn beginnen verlagen. Maar de groeilanden blijven afhankelijk van westerse beleggers. Die zitten vooral op Wall Street, surfend op de AI-investeringsgolf en genietend van de geldmachines van de Magnificent Seven. Ook de klim van de dollar werkt tegen. Traditioneel is dat tegenwind voor de groeilanden omdat veel van hun kredieten in dollar zijn aangegaan en dus duurder wordt.

Samengevat: de groeimotor in Amerika blijft voldoende sterk om de rest van de wereldeconomie op sleeptouw te nemen. Europa een China kunnen zich daar misschien aan optrekken, al blijven de verwachtingen laag. Blijft de centrale vraag: kunnen andere regio’s beleggingsgeld weglokken uit Wall Street?

INFLATIE EN RENTE

Op langere termijn zijn het vooral de bedrijfswinsten die de trend van de beurskoersen bepalen. Maar de rente is een scheidsrechter die op de beurs, anders dan in overige sporten, actief meespeelt of zelfs de spelmaker kan zijn.

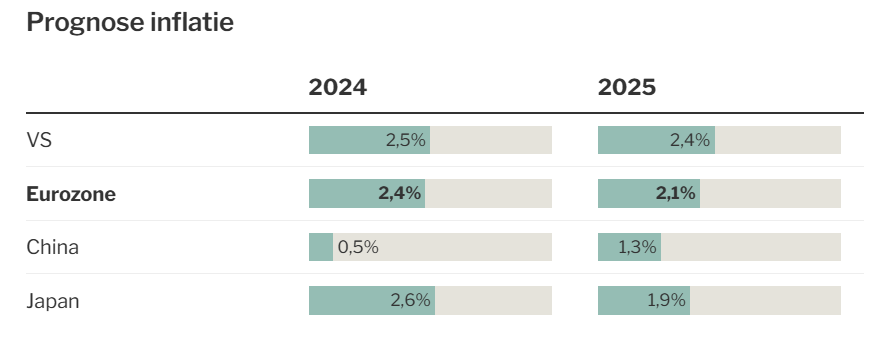

De hoge inflatie en de klim van de rente zorgden voor een rood beursjaar 2022. Pas laat in 2023 maakte de Amerikaanse centrale bank, de Federal Reserve, duidelijk dat ze de rente stevig zou verlagen om te beletten dat de economie te veel zou vertragen. Het is pas sinds toen dat Wall Street echt de weg naar boven vond. De Europese centrale bank, de ECB, verlaagde zelfs eerder dan de Fed haar rente. Een première, maar eentje die niet wijst op een sterke Europese economie. Ondertussen heeft de Fed de beleidsrente in de VS verlaagd tot 4,5 procent en de ECB heeft haar rente teruggebracht tot 3 procent.

Economen verwachten dat de centrale banken de rente dit jaar verder zullen verlagen. In de VS zal die daling niet meer zo sterk zijn, terwijl de rente in Europa wellicht nog veel verder verlaagd zal worden.

Vanwaar dat verschil? De Fed gaf aan dat de Amerikaanse inflatie een risico blijft, terwijl de economie het goed blijft doen. In de eurozone zei ECB-topvrouw Christine Lagarde erop te vertrouwen dat de inflatie snel richting het doel van 2 procent zal zakken. Iedereen verwacht dat de ECB de rente gedurende het hele jaar verder zal verlagen. Gilles Moec, chief economist van AXA IM, denkt zelfs dat de rente in de eurozone dit jaar nog zal halveren.

Ook de obligatierente (op leningen voor meerdere jaren) in de eurozone is een stuk lager dan in de VS. Opvallend: haast niemand verwacht dat de relatief hoge Amerikaanse obligatierente zal zakken. Daar zit toch wat schrik voor een Trump-beleid dat de inflatie hoger kan jagen.

Samengevat: de rente in de VS zal dit jaar geen steun meer zijn voor de Amerikaanse economie en de beurzen. Zelfs als de Fed de rente nog wat verlaagt, verwachten beursstrategen dat de obligatierente nauwelijks zal/kan dalen. De ECB zal de Europese rente gedurende heel 2025 wel verder verlagen. Kan dat de economie en de beurzen in de eurozone een boost geven?

GEOPOLITIEK

Decennialang was politiek nauwelijks een onderwerp in het formuleren van beursverwachtingen. Tenzij rond verkiezingstijd. Toen Donald Trump de eerste keer president werd van de Verenigde Staten, begin 2017, was er een kortstondige negatieve reactie. Maar op de verkiezing van Trump II reageerden de beleggers de voorbije maanden geestdriftig.

Kanttekening: alleen de Amerikaanse aandelen kregen een forse duw in de rug, terwijl de al slabakkende Europese aandelen sindsdien nog minder vooruit te branden waren.

De beleggers gaan mee in Maga (Make America Great Again). Geloven ze echt dat Trump de bakens kan verzetten? Het valt op dat Wall Street veel meer oog heeft voor positieve stimuli zoals lagere belastingen en minder regels. De vele plannen van het team-Trump die de economie zouden afremmen, worden genegeerd.

Vermoeden de beleggers dat de radicale kanten van de Trump-politiek geen kans maken? Onder zijn eerste termijn werden de handelstarieven bijvoorbeeld minder drastisch doorgevoerd dan aanvankelijk aangekondigd. Maar vandaag heeft Trump vooral radicale figuren aan boord gehesen van zijn regering, vaak zakenlui zonder politieke ervaring. Het is totaal onduidelijk hoe dat gaat uitdraaien.

Economen geven informeel toe dat ze ook niet weten wat Trump zal uitvoeren van zijn ‘lawine aan beloften’. De meesten gaan ervan uit dat de soep van Trump minder heet zal gegeten worden dan geserveerd.

Alle beloften uitvoeren is voor Trump onmogelijk, ook al omdat ze vaak tegenstrijdig zijn. Invoertarieven optrekken zal het leven in de VS duurder maken, de Amerikaanse rente hoger duwen en zelfs twijfel doen rijzen of de oplopende reusachtige staatsschuld nog betaalbaar blijft. En zelfs als er fors bespaard wordt op de overheid, wat zal dat met het vertrouwen en de koopkracht van de betrokken ambtenaren doen? Hetzelfde voor de massale uitwijzing van migranten. Het verdwijnen van die werkkrachten kan de economische motor in de VS snel doen vastlopen.

Politici zijn decennialang meegegaan in de globalisering van de wereldeconomie, wat tot florerende handel, bedrijven en een belangrijke vermindering van armoede heeft geleid. Sinds de coronapandemie kwam echter de toegenomen globale afhankelijkheid in beeld. Populisten en nationalisten waren al in opmars, maar met Donald Trump II krijgt een van de belangrijkste economieën in januari 2025 iemand aan de macht die vindt dat de VS een te klein deel van de koek krijgen. Nochtans zorgt de bestaande wereldorde er al decennia voor dat het grootste deel van de materiële rijkdom naar de grote Amerikaanse bedrijven en zijn rijkste burgers stroomt.

Ondertussen blijft er onnoemelijk leed te betreuren in Oekraïne en in het Midden-Oosten. In beide conflicten zijn er partijen die de wreedheid tot in het extreme doorzetten. De ongemakkelijke waarheid is dat dit globaal relatief weinig economisch effect heeft gehad. Anders was de druk om het geweld te stoppen veel groter geweest. Zelfs de hoge energieprijzen zijn alleen nog een probleem voor Europa. De VS profiteert als netto exporteur van fossiele brandstoffen. En dat zal onder Trump nog toenemen. De olieprijs is ondertussen al gezakt tot een relatief lage 70 dollar per vat. Een wapenstilstand kan volgens strategen de energieprijzen verder doen duiken.

Samengevat: krijgen we een periode waarin de politiek de wet aan de economie kan dicteren in plaats van omgekeerd? Kan dat meer winst voor de VS afdwingen? Trump II werd enthousiast ontvangen door de beleggers op Wall Street. Op de aandelenkoersen in Europa ging de handrem op. Vele economen geven toe dat ze niet weten wat Trump precies zal doen tijdens zijn presidentschap. In hun economische prognoses gaan ze er niet vanuit dat hij zijn extreme beloften zal waarmaken. Beleggers zien voorlopig alleen goede maatregelen komen. Hun verwachtingen zijn hoog.

Zo weten we weeral waar we aan toe zijn. Bedankt voor de heldere info, Jan!

Jij bedankt Gert, voor je waardering! En jouw bijdragen natuurlijk!

Met plezier, Jan.