Waarom blijven de aandelenbeurzen zo hard klimmen?

Er is te veel optimisme, klinkt het steeds vaker. Maar de beurzen lijden er vooralsnog niet onder.

In het rijtje grote namen die de verwachtingen rond AI met een zeepbel vergelijken, sloot zich nu ook Jeff Bezos aan: ”De mensen zijn zo enthousiast, dat zowel goede als slechte projecten financiering vinden.” De multimiljardair is wel voldoende onthecht om zich geen zorgen te maken over het moment dat de zeepbel zal klappen. Als koning van de creatieve destructie gelooft hij dat de wereld na het uiteenspatten beter af zal zijn.

De beleggingsstrategen van Bank of America (BofA) melden dat de klanten zich afvragen hoe het kan dat de economie en de beurzen het zo goed blijven doen, ondanks de tarievenshock en zoveel andere negatieve geluiden.

Daar mag als nieuwe echo aan toegevoegd worden dat de Amerikaanse dienstensector in september niet meer groeide. De vertrouwensindex van het bekende Institute of Supply Management (ISM) zakte tot 50 punten, wat overeenkomt met een stagnering van de activiteiten. Meer dan 50 punten is groei, minder is krimp. De voorbije jaren compenseerde de stevige groei van de dienstensector de ook in de VS achteruitboerende industrie.

Waarom Wall Street, de Europe Stoxx 600 en de Bel20-indexen dan toch almaar hogere records neerzetten? De bigtech- en chipaandelen en in Europa de farma- en bankaandelen blijven op dreef. UCB, de biofarmagroep uit Anderlecht sprong deze week bijna 30% hoger. Een mogelijk concurrerend geneesmiddel voor Bimzelx (dat gebruikt wordt tegen psoriasis, red.) kan niet tippen aan het middel van UCB. Misschien een overdreven reactie, maar het was voor laatkomers een goed excuus om alsnog op deze Belgische farmasneltrein te springen. Naar verwachting zullen de verkoopcijfers nog jaren een hoge vlucht nemen. Verder toonde het Amerikaanse Pfizer dat het voldoende is om lagere verkoopprijzen voor geneesmiddelen in de Amerikaanse overheidsprogramma’s te aanvaarden – een beperkte toegeving, gezien de geneesmiddelen via commerciële verzekeraars voorgeschreven worden. Argenx, een kei in dure geneesmiddelen voor zeldzame ziekten, klom ruim 10%.

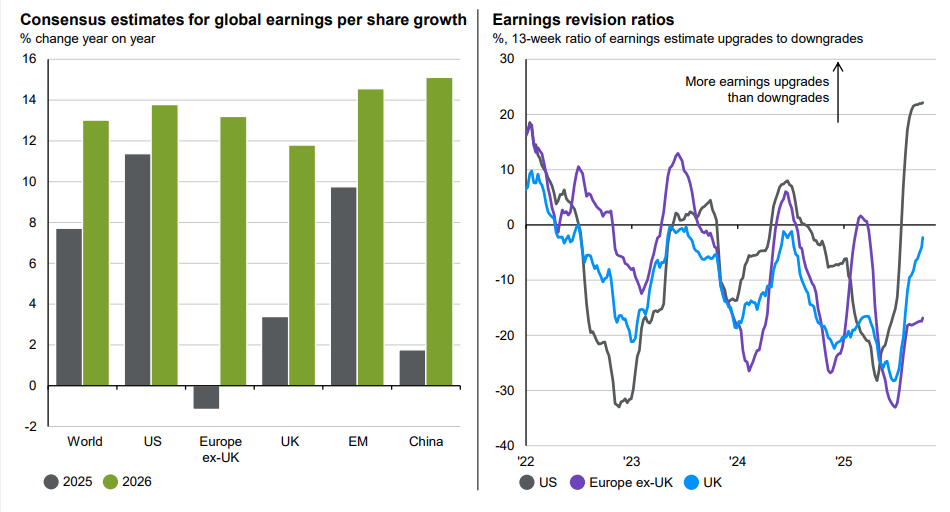

Wie kijkt naar welke bedrijfswinsten analisten voor 2026 verwachten (zie grafiek), hoeft niet verbaasd te zijn over de klim van de beurzen. De winstgroei bij Amerikaanse bedrijven zou toenemen van bijna 12% dit jaar tot 14% over 2026. Europa zou een daling van de bedrijfswinsten over 2025 ongedaan maken met een winstgroei van 13% over 2026. Ook China zou komaf maken met de stagnatie van de winsten (2%) en overgaan naar een winstgroei van 15%.

Natuurlijk kunnen de analisten zich vergissen. Dat is wat Sebastian Raedler, strateeg van BofA, aan zijn klanten antwoordt: er is te veel optimisme. Hij verwacht dat de indexen eind dit jaar al wat lager zullen noteren.

Dit artikel verscheen eerder in De Standaard.

Interessant, kijken wat de eindejaarsrally zal geven, misschien voorbode voor 2026