VS staan voor een afdaling, China voor een klim

Met het pijnlijk zwakke jobrapport over augustus twijfelt geen mens er nog aan dat de Amerikaanse centrale bank op de volgende rentevergadering van 17 september de rente zal verlagen.

Het is al de derde opeenvolgende maand dat het de verkeerde kant uitgaat met de werkgelegenheid in de VS. Volgens de rentemarkten zal Jerome Powell de rente dit jaar nog drie keer verlagen met telkens 25 basispunten.

De voorzitter van de Fed kan dit nu doen zonder verdacht te worden te buigen voor Donald Trump. Men kan zich afvragen waarom de Amerikaanse president vorige maand het hoofd van het bureau voor arbeidsstatistieken heeft ontslagen wegens de zwakke cijfers. Het rapport van gisteren was niet beter. Maar daardoor krijgt de Amerikaanse regering nu bijna zeker de lagere rente die ze eist.

De strategie van Trump II is om iedereen te overrompelen en verwarring te zaaien. Van enige dosering is nooit sprake. Het kan niet anders dan dat de oppositie zich opbouwt en naar buiten zal komen zodra er barsten komen in het Maga-verhaal.

Er is een kans dat een barst maandag al zichtbaarder wordt. Dan publiceert China zijn import- en exportcijfers. De cijfers over de Chinese economie wijzen al een tijd op een stabilisering en hier en daar groeit er een kleine groene scheut. Het is niet ondenkbaar dat de Chinese economie aan een klim begint terwijl de Amerikaanse voor een afdaling staat. Na een lange, door de vastgoedcrisis getekende periode in China en de lange hausse van IT en communicatiebedrijven in de VS zou dat niet abnormaal zijn.

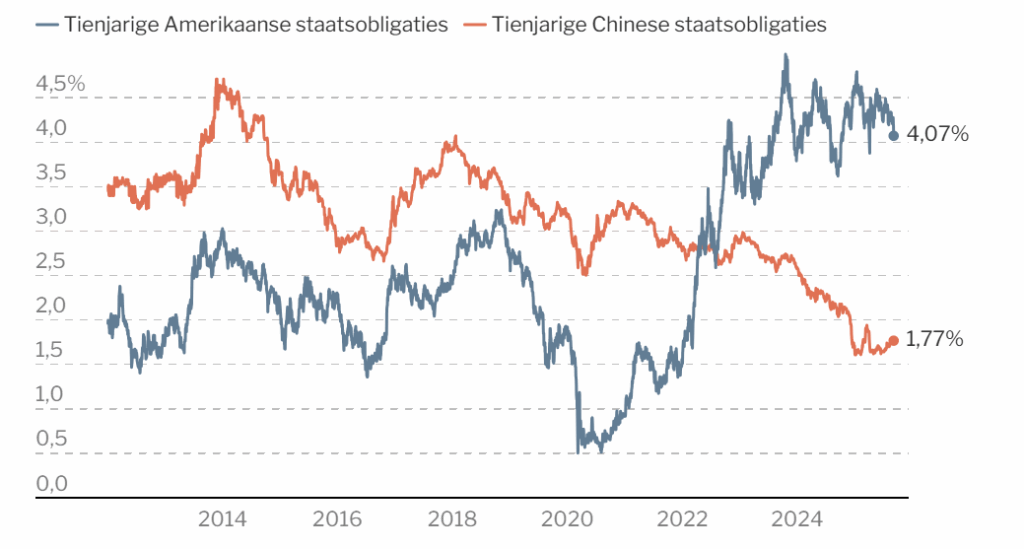

De rentemarkt in China begint al in die richting te wijzen (zie grafiek). Na een lange tijd dat de rente almaar dieper zakte, geven tienjarige Chinese overheidsobligaties vandaag een rente van amper 1,76%. De Amerikaanse schatkist moet vandaag iets meer dan 4% betalen op obligaties van dezelfde looptijd. Ze komt van nog wat hoger, de rente deed dit jaar al herhaaldelijk zijn best om lager te zakken. Voorlopig zonder blijvend succes, maar met drie zwakke jobrapporten op rij, beginnen beleggers duidelijk meer obligaties te kopen, wat de rente lager duwt.

Blijft de vraag welk effect de hoge Amerikaanse kerninflatie van zowat 3% zal hebben. Dat spoort niet echt met een fors lagere rente en al zeker niet met een nog verder toenemende kerninflatie. Die wordt vrij algemeen verwacht, nu de invoerheffingen geleidelijk in de consumptieprijzen verrekend worden. Termen als stagflatie (lagere groei, hogere inflatie) en recessie doken gisteren al op. De goudprijs genoot met een verse recordhoogte.

In Europa is de situatie minder dubbelzinnig. De economie draait op een laag pitje, maar de inflatie is laag en de rente is al fors verlaagd. Daarom zal de ECB de rente donderdag wellicht (nog) niet verder laten zakken.

Responses