Voldoende spreiden is het motto, ook bij ETF’s

De meeste banken hebben hun beleggingsadvies voor 2025 al klaar: zet verder in op grote Amerikaanse aandelen. Voor andere beleggingen is er weinig animo. Maar zijn uw risico’s dan wel voldoende gespreid?

Ook wie belegt in ETF’s – dat zijn beursgenoteerde beleggingsfondsen die de prestaties van beursindexen volgen – mag niet zomaar aannemen dat hij goed zit met de spreiding. Er zijn ontelbare ETF’s die niet diversifiëren en indices volgens sector, thema of beleggingsstijl gewoon repliceren. Verrassender is dat ook ETF’s die grote wereldindices volgen, de risico’s minder spreiden dan men denkt. Zelfs al volgen ze honderden of zelfs duizenden aandelen, ze leveren almaar minder diversificatie.

De reden? De grote wereldindices worden sterk gedomineerd door enerzijds Amerikaanse aandelen en anderzijds de grootste beurskapitalisaties.

De voorbije twee decennia hebben Amerikaanse aandelen superieur gepresteerd en dat is de jongste jaren nog versterkt. Maar hoe langer een trend aanhoudt, hoe groter de kans dat er ooit een kink in de kabel komt. Nu noteren populaire Amerikaanse aandelen hoog en duur. Dat is vaak terecht, door hun hogere groei en winstgevendheid. Maar aan alles zijn grenzen en als het keert kan de terugval groot zijn. Zorg dus dat u naast ‘Amerikanen’ ook wat goedkopere aandelen uit de rest van de wereld aan boord hebt. Wat zijn de belangrijkste aandachtspunten voor een evenwichtige ETF-portefeuille?

1. Weet dat de spreiding bij ETF’s almaar minder goed is

De opkomst van indextrackers zoals ETF’s heeft vele nieuwe beleggers verleid. Prima, want met een eenvoudige beurstransactie haalt u in een klik een reeks beleggingen binnen tegen relatief lage kosten.

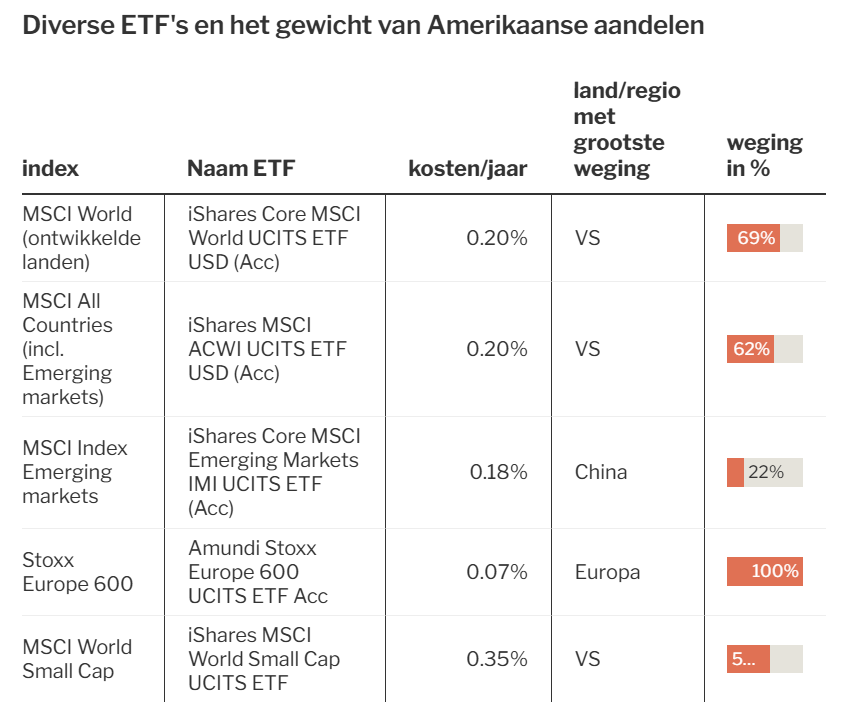

Met een ETF die wereldwijd in aandelen belegt, lijkt u in een klap een grote diversificatie te realiseren. Met een van de 23 ETF’s die de MSCI World-index volgen, haalt u meer dan 1.400 aandelen uit 23 landen binnen. Maar besef dat uw portefeuille dan niettemin voor zowat 70 procent belegt in Amerikaanse aandelen. Meer dan drie keer zoveel als het aandeel van de VS in de wereldeconomie. Natuurlijk, in de VS noteert een groter deel van de economie op de beurs dan elders. Bovendien hebben Amerikaanse aandelen aan gewicht gewonnen na twee decennia sterker presteren dan elders. Ook de impact van de big tech-aandelen is vooral een Amerikaans fenomeen. De drie allergrootste aandelen – Apple, Nvidia en Microsoft – zijn vandaag goed voor bijna 14 procent van de totale index met meer dan 1.000 aandelen.

Dat is fijn zolang Wall Street en de Magnificent Seven de pannen van het dak spelen, maar uw eieren liggen wel almaar meer in een en hetzelfde Amerikaanse mandje.

2. De ene wereldindex is de andere niet

Een manier om dat extreme overwicht van Wall Street te verminderen is niet te kiezen voor de MSCI World, maar voor een ETF die ‘All Countries’ in zijn naam heeft staan. De MSCI All Countries World volgt in plaats van alleen aandelen uit 23 ‘ontwikkelde’ landen, ook de aandelen uit 23 groeilanden. Die laatste zijn dan goed voor zowat 10 procent van het totaal, terwijl het gewicht van de Amerikaanse aandelen zakt tot 62 procent. Dat is nog altijd een grote overweging voor Amerikaanse aandelen.

Het lijkt nu onwaarschijnlijk, maar in 1980 had Japan met 40 procent een groter gewicht dan de VS. Vandaag is Japan nog maar goed voor zowat 5 procent. De kans lijkt klein dat Amerikaanse aandelen die weg gaan volgen, maar een mindere prestatie zal wegen op het rendement van de wereldindices.

3. Beleg minder via globale indexen en meer regionaal

Dat risico kunt u verminderen door een kleiner deel van uw portefeuille in de wereldindex te beleggen en het vrijgekomen geld (deels) te investeren in een ETF die alleen in aandelen belegt uit de emerging markets (zoals China en India), zoals de MSCI Emerging Markets.

Om het evenwicht nog beter te maken, kunt u een ETF toevoegen die een Europese aandelenindex volgt. Het maakt niet veel uit of u dat doet via de MSCI Europe of de Stoxx Europe 600 index. Met de verdeling over de verschillende ETF’s kan u nog altijd spelen. Wie wil spreiden volgens het bbp van de regio’s, moet ongeveer een kwart in Amerikaanse en een kwart in Europese aandelen beleggen.

4. Maak plaats voor kleinere beurswaarden

Vooral de grote beurswaarden doen het momenteel beter dan de kleinere beurskapitalisaties (of small caps). Dat heeft verschillende oorzaken. Een ervan is de almaar strengere regelgeving voor beleggingsfondsen. De toezichthouders kijken strenger toe op de terugbetalingscapaciteit van beleggingsfondsen: als een belegger zijn geld uit een fonds wil halen, moet de beheerder ten allen tijd onmiddellijk kunnen terugbetalen. Die moet dus voldoende snel beleggingen kunnen verkopen. Dat lukt alleen met grote, liquide aandelen. Ook de sterke groei van ETF’s zelf, doet meer geld naar grote beurskapitalisaties stromen, want de meeste indexen zijn samengesteld volgens de beurskapitalisatie.

Op die manier zijn small caps als geheel (veel) lager gewaardeerd dan de zogenaamde big caps. En dat terwijl kleine bedrijven in principe een groter groeipotentieel hebben. Historieken die ver teruggaan geven aan dat ze ook een hogere opbrengst bieden.

U kunt uw portefeuille diversifiëren door ETF’s te kiezen die focussen op kleinere beurskapitalisaties uit diverse regio’s. De MSCI World Small Cap index belegt het meeste in Amerikaanse aandelen, maar met zowat 56 procent is dat minder dan in de gewone wereldindex.

Let wel op: bij kleinere beurswaarden kan het verschil tussen de beste en heel zwakke aandelen groot zijn. Een sterk actief beleggingsfonds kan hier mogelijk de hogere beheerskosten waard zijn. Er bestaan ook ETF’s in small caps die enkel in de VS, Europa, Japan of de groeilanden beleggen.

Mooi geschreven. Ik hou ervan om artikels te lezen die de klassieke paden van aandelen verlaten. Tevens ben ik een trouwe lezer van Voor de bel.

Ik had nog een vraag over een vorig artikel. Klopt het dat je de waarde van een aandeel kan bepalen door de winst te berekenen op 10 jaar.

Hoe kan je de intrinsieke waarde berekenen van een ETF op een eenvoudige manier?

Dag Jan,

Om de intrinsieke waarde van een ETF te bereken moet je vertrekken vanuit de nettowaarde van alle onderliggende activa. Voor kleinere ETF’s is dat nog wel te doen, maar voor grote ETF’s is dat een herculestaak. Bovendien is dit een beetje zinloos werk. De kracht van ETF-beleggen zit net in het nauwgezet periodiek en breed gespreid investeren. Je volgt de markt. Wil je de markt verslaan, dan moet je speuren naar aandelen die de markt onderwaardeert. En daarvoor moet je realistische inschattingen kunnen maken over de toekomstige vrije kasstromen. De waarde van een aandeel wordt immer bepaalt door de som van alle toekomstige vrije kasstromen, niet de winst, verdisconteerd naar vandaag. Deze methode heet DCF (Discounted Cash Flow)- waardering. In een DCF vetrek je vanuit aannames, voorspellingen, over de verwachte vrije kasstroom voor de volgende 5 tot 10 jaar. Koppel hier een rendementseis aan en je krijgt een idee over de gerechtvaardigde prijs die je voor een bedrijf mag betalen. Bijgevolg is de gerechtvaardigde prijs afhankelijk van de aannames die je maakt over de vrije kasstromen. Waarderen is een moeilijke oefening.

Dag Jochem. Deze redenering miste ik. Tof om dit via jou doorgestuurd te krijgen.

Mooi artikel Jan! Ik heb wel interesse in een webinar over ETF’s waarbij een gebalanceerde portefeuille met ETF’s aan bod komt en hoe dat die er kan uitzien.

Ipv de msci all world koos ik voor de invesco versie die dezelfde index volgt. Heeft nog een tikje minder amerika en iets meer japan. https://www.justetf.com/en/etf-comparison.html?isin=IE00B6R52259&isin=IE000716YHJ7

Weer een mooi artikel Jan! Duidelijk geschreven.

Ik blijf een beetje op mijn honger zitten hoe je dat dan concreter aanpakt. Misschien eens een aparte webinar over ETF’s of in Beleggen voor beginners van Jim?