Vastgoedaandelen: slimmere deal dan bakstenen

Belgen worden geboren met een baksteen in de maag, zo wil het gezegde. Maar naast de bouw of aankoop van een eigen woning, valt er ook op de beurs in vastgoed te investeren. Met rendement.

De overheid heeft tal van fiscale gunstmaatregelen in het leven geroepen om het woningbezit aan te moedigen. Denk maar (in het verleden) aan de Vlaamse woonbonus (fiscale aftrek op woonkredieten) of, recenter, de verlaagde registratiebelasting. Minder bekend is dat de federale overheid ook beleggingen in vastgoed aanmoedigt door de creatie van interessante fiscale statuten. Een daarvan is het statuut van ‘gereglementeerde vastgoedvennootschappen’ (of gvv’s). In plaats van een fysieke woning te kopen, koop je via de beurs gespecialiseerde vastgoedaandelen. Op die manier kunt u investeren in studentenkoten, rusthuizen, magazijnen, winkelvastgoed en vele andere vastgoedsegmenten. En dat op een fiscaal aantrekkelijke manier.

Risicobeperking

Het statuut van de gvv’s is geleend van de Amerikaanse overheid. In de jaren 60 bedacht die het statuut van de Reit’s (Real estate investment trusts) om beleggingen in vastgoed aan te moedigen. België nam later delen van deze wetgeving over om het statuut van de gvv’s te creëren.

Voor beleggers is het erg interessant dat de Belgische gvv’s geen vennootschapsbelasting hoeven te betalen, waardoor er meer winst overblijft voor de belegger. Deze voorkeursbehandeling krijgen de gvv’s enkel wanneer ze een beursnotering hebben en voldoen aan diverse strenge voorwaarden. Zo mag hun schuldgraad niet te hoog zijn en maximaal 65 procent bedragen – dat verlaagt het risico op faillissementen.

Daarnaast zijn gvv’s bij wet verplicht om geen enkele huurder of gebouw groter te laten worden dan 20 procent van de totale portefeuillewaarde. Zo hoeft een probleemdossier niet snel de ondergang van de vennootschap te betekenen. Voorts mogen gvv’s niet aan vastgoedontwikkeling doen – in dat risicovol segment is het doel om projecten snel te verkopen.

Verplichte winstdeling

Een andere regel zorgt ervoor dat de beleggers verplicht delen in de winsten van de vastgoedvennootschap. Zo zijn gvv’s verplicht om elk jaar minstens 80 procent van het courant resultaat uit te keren, in de vorm van een dividend. Gevolg: de meerderheid van de gvv’s op de Brusselse beurs keren jaarlijks een fors dividend uit, tussen 4 en 7 procent, al betaalt u daar wel 30 procent roerende voorheffing op (dit jaar tot maximaal 249,90 euro per persoon te recupereren via de belastingaangifte).

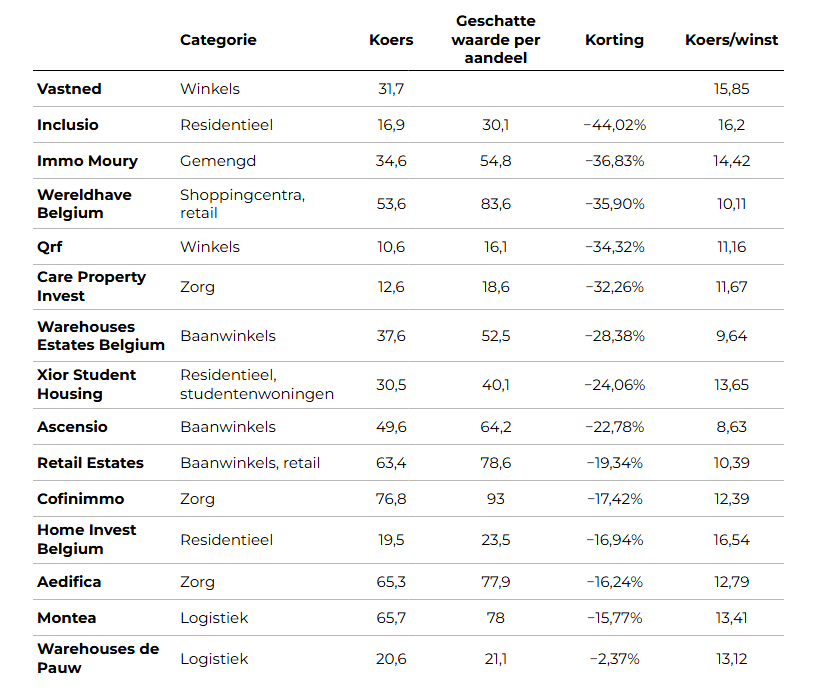

Overzicht Belgische vastgoedaandelen

Koers en geschatte waarde in euro

Andere voordelen: het risico van uw belegging in een gvv ligt lager dan wanneer u zelf vastgoed koopt. U spaart ook tijd en zorgen uit. Zo zullen uw aandelen niet bellen wanneer de boiler kapot is, in tegenstelling tot uw huurder die meteen een oplossing wil. Fysiek vastgoed vereist immers onderhoud, het opvolgen van de huurders en administratie.

Ook de risico’s op leegstand en wanbetaling zijn veel kleiner bij gvv’s omdat u het risico spreidt over meerdere panden. De gvv’s die noteren op de Brusselse beurs hebben voor honderden miljoenen tot zelfs miljarden euro’s aan vastgoed in beheer. En door hun schaalgrootte is het rendement vaak hoger dan wanneer u zelf een gelijkaardig vastgoedproject zou starten. Door hun grote aantrekkingskracht en populariteit wordt er dagelijks voor miljoenen euro’s gehandeld in de aandelen van de grootste Belgische gvv’s; u kunt ze dus makkelijk kopen en verkopen, bijvoorbeeld als u snel cash nodig heeft. Dat is met een fysiek pand niet zo eenvoudig.

Wereldwijd zijn er honderden vastgoedvennootschappen om in te beleggen, maar België heeft enkele internationale kleppers in de vastgoedsector.

Welk type vastgoed kiezen?

De grootste zijn op dit moment de twee zorgvastgoeduitbaters Aedifica en Cofinimmo. Beide Belgische groepen zijn aan het fuseren, waarna de fusiegroep voor maar liefst 12,1 miljard euro aan vastgoed onder beheer zal hebben.

Een van de voordelen in dit segment is de zekerheid die u koopt. Zo heeft Cofinimmo voor zijn rusthuizen contracten lopen voor gemiddeld 15 jaar. Binnenkort komen daar door de fusie ook de kinderdagverblijven en woonzorgcentra van Aedifica bij, met een gemiddelde contractlooptijd van 19 jaar, wat de huurinkomsten voor een lange periode garandeert. Bovendien is de volle 100 procent van het vastgoed verhuurd, wat redelijk ongewoon is. Het nieuwe brutodividend zal pas na de fusie bekendgemaakt worden, maar het zal vermoedelijk boven de 5 procent uitkomen.

Op de Brusselse beurs kunt u ook beleggen in studentenvastgoed. In plaats van een studentenkamer te kopen voor dochter- of zoonlief, kunt aandelen kopen van het Belgische bedrijf Xior. Daarmee investeert u in een van de 20.750 studentenkamers die Xior bezit in Nederland, België, Denemarken en Spanje en – in mindere mate – ook in Polen, Portugal, Zweden en Duitsland. Het gaat om een vastgoedgigant met 3,4 miljard euro aan studentenvastgoed onder beheer.

Interessant om te weten: u kunt de vastgoedwaarde bij Xior momenteel kopen aan een korting van bijna 25 procent. Per aandeel bedraagt de waarde van het vastgoed van Xior (minus de schulden) vandaag 40 euro, terwijl u op de beurs het aandeel kunt kopen aan 30 euro. Het management verwacht dit jaar een winst van 2,21 euro per aandeel, terwijl het dividend een forse 6 procent bedraagt.

Wilt u beleggen in een vastgoedverhuurder aan particulieren? Dan kunt u een aandeel van 20 euro kopen van Home Invest Belgium. Dat is de grootste private woningverhuurder van België, met een portefeuille van 879 miljoen euro. Twee derde van de 2.500 wooneenheden ligt in Brussel, maar daarnaast bezit de groep ook woningen in Vlaanderen en Nederland. Het kan een alternatief zijn voor beleggers die actief willen zijn in de particuliere verhuurmarkt. De missie van het bedrijf is immers om haar aandeelhouders een rendement te geven dat minstens gelijk is aan het rendement van een rechtstreekse belegging in residentieel vastgoed, maar zonder alle problemen van het beheer ervan. Het gaat vooral om nieuwere gebouwen, waarbij meer dan de helft van de woningen jonger is dan 10 jaar en meer dan 80 procent jonger is dan 20 jaar. De groep heeft ook een sterk trackrecord op het vlak van zijn dividendbeleid. Zo laat de firma haar dividend al 25 jaar stijgen met minstens de inflatie. Tegen de huidige koers bedraagt het dividendrendement net geen 6 procent.

Wie wil investeren in magazijnen, kan dan weer terecht bij spelers als Montea en WDP. Maar ook gespecialiseerde niches, zoals baanwinkels, kunnen aantrekkelijk zijn. Deze panden liggen buiten de stad en hebben daardoor een lagere huurprijs, waardoor ze snel een huurder vinden. Zo biedt de specialist in baanwinkels Ascencio momenteel een dividendrendement van bijna 9 procent bruto.

Wilt u meer weten over beleggen in gvv’s? Sla er de data op na in onze tabel met de meest interessante Belgische gvv’s en ontdek aan welke prijs u de aandelen kunt kopen.

ik wou al een tijdje iets met vastgoed doen, maar ik ben blij dat ik gekozen heb voor gvv’s, om zorgeloos van rendement te kunnen genieten!