Vastgoedaandelen hangen in de touwen

Waarom is vastgoed op de beurs meer in waarde gezakt dan de prijzen van het vastgoed zelf? Maakt dat de Belgische vastgoedaandelen extra interessant om te kopen?

“Ik denk erover na om mijn vastgoed te verkopen en met de opbrengst vastgoedaandelen op de beurs te kopen.” Aan het woord is Christian Floru, een man die al decennia in Vlaanderen appartementen en woningen ontwikkelt, verkoopt en verhuurt. Waarom zegt hij dat?

De prijzen van vastgoed voor professioneel gebruik, zoals magazijnen en kantoren, zijn de voorbije jaren fors gezakt, terwijl residentieel vastgoed – om in te wonen – nog duurder is geworden, zij het minder fel dan voorheen.

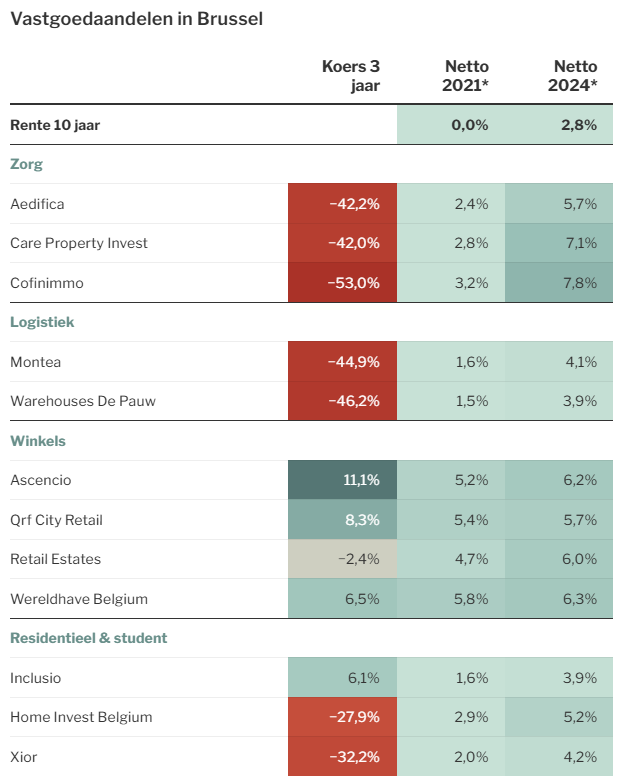

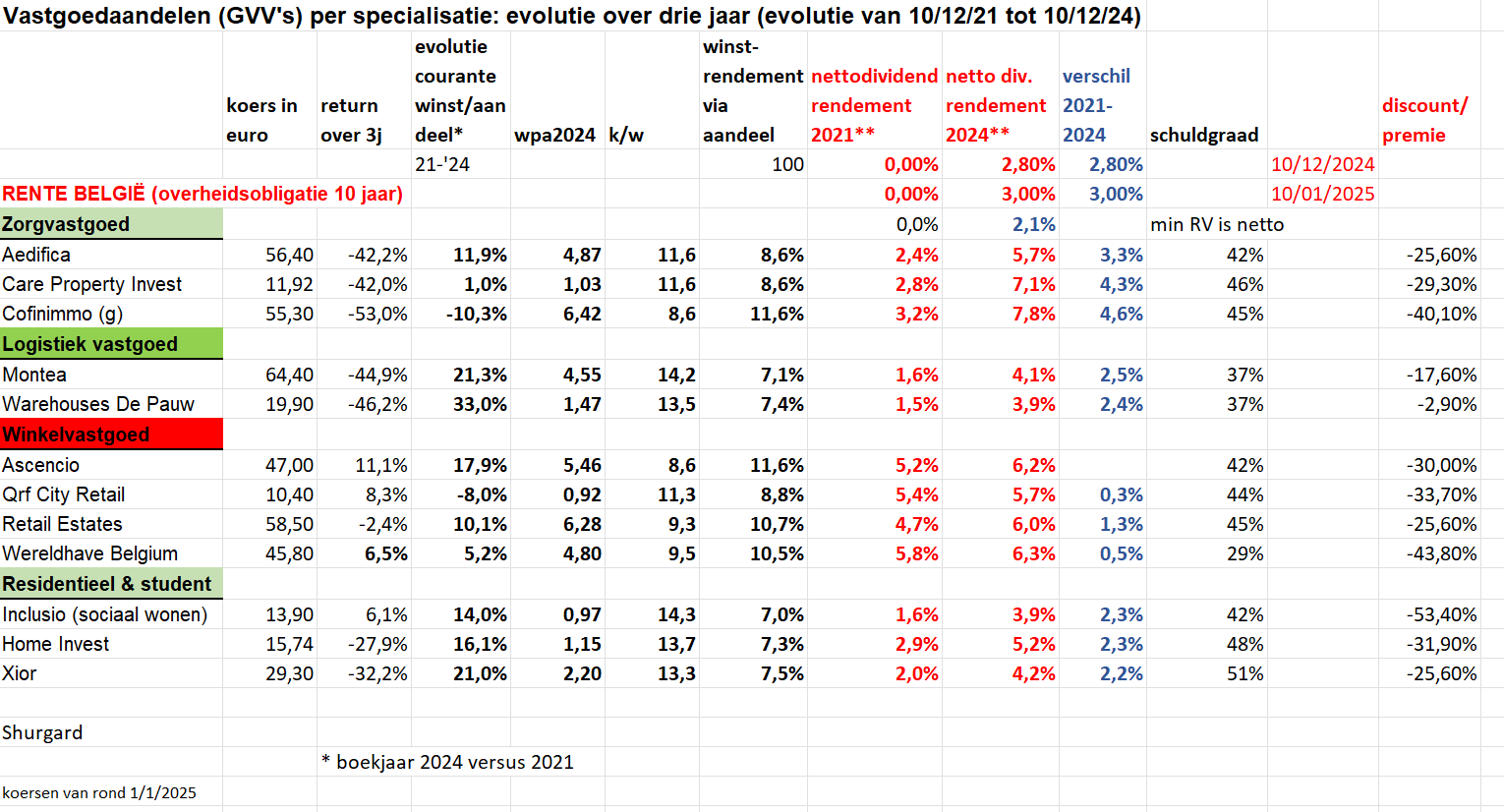

Maar wie bijvoorbeeld op de beurs belegde in het aandeel Home Invest, een vastgoedbedrijf dat gespecialiseerd is in Belgisch residentieel vastgoed, had de voorbije drie jaar een negatief rendement van 27,9 procent, dividenden inbegrepen (zie tabel).

Hogere rente

Vastgoedbedrijven, en zeker als ze genoteerd zijn op de beurs, willen groeien. Maar door de fors gestegen rente zouden ze, als ze niets ondernemen, vooral krimpen. Tot voor kort was er zelfs nog sprake van negatieve rente. Eind december 2021 draaide de rente op Belgische overheidsobligaties rond 0 procent. Vandaag is dat 2,8 procent.

Investeren wordt dus duurder. Gelukkig werken de meeste beursgenoteerde vastgoedbedrijven in België onder het statuut van ‘gvv’, of ‘gereglementeerde vastgoedvennootschap’. Daardoor mogen hun schulden niet hoger oplopen dan 60 procent van de waarde van het vastgoed dat ze in portefeuille hebben. Uit voorzichtigheid werd zelf al een grens van 50 procent schulden gehanteerd. Want wat gebeurt er als de rente stijgt? De prijs van die af te betalen schulden wordt hoger.

Toch hebben de meeste gvv’s zich ingedekt. Hun leningen lopen vaak ook over meerdere jaren en hun afbetalingskosten stijgen slechts (gedeeltelijk) wanneer een lening afloopt en vervangen moet worden door een andere, tegen een hogere rente.

Het tweede gevolg van de gestegen rente is problematischer. Het rendement op een investering, dus ook in vastgoed, wordt altijd afgewogen tegenover die rente. Hoe risicovoller een investering, hoe groter het rendement moet zijn, bijvoorbeeld afgewogen versus de rente op tienjarige staatsobligaties.

Hoger dividendrendement

Bij wijze van voorbeeld en referentie hebben we de rente op tienjarige Belgische overheidsobligaties gebruikt (zie tabel). Als die drie jaar geleden 0 procent was en nu 2,8 procent, wil dat grosso modo zeggen dat beleggers op hun risico-investeringen ook 2,8 procent dus 280 basispunten) meer rendement willen.

Hoe kan dat verkregen worden? Voor wie al vastgoed bezit, is dat niet mogelijk en dus pech, want dat betekent dat de prijs van het vastgoed zakt. Een nieuwe investeerder zal minder willen betalen, want dat is de enige manier om een hoger marktconform rendement te hebben. Een deeltje kan opgevangen worden door de huurprijzen van vastgoed op te trekken, maar dat is onvoldoende om een grote klim in rendement te maken.

Maar een renteklim van 0 naar 2,8 procent is enorm. Vandaar dat de beurskoersen van vastgoedaandelen vaak zo fors gezakt zijn. Ook aandelen van gewone bedrijven hebben last gehad van de klim van de rente, maar minder dan vastgoedbedrijven. Die laatste worden meer bekeken als zuivere rendementswaarden en dus wordt ook direct een hoger rendement geëist. Dat vertaalt zich in hogere dividendrendementen op de vastgoedaandelen in 2024, vergeleken met drie jaar geleden.

In de tabel kunt u aflezen wat het netto dividendrendement van elke gvv was in 2021, toen de rente op 0 procent stond, en daarnaast het rendement in 2024. Het cijfer slaat telkens op het dividend van dat jaar, afgezet tegen de toenmalige (of huidige) beurskoers.

Wat blijkt? Vaak is het dividend bij de gvv’s de voorbije jaren wat verhoogd. Bovendien, omdat de huidige koers lager ligt dan in de jaren met een nulrente, staat het dividendrendement vandaag meestal veel hoger dan drie jaar geleden.

Die vaststelling is niet fijn voor wie al langer vastgoedaandelen in portefeuille heeft. Vooral wie op de top van de beurskoersen van de gvv’s, in de vele jaren met een nulrente, aandelen heeft ingekocht, zit nu met de gebakken peren. Heel wat gvv’s waren toen overgewaardeerd en kwetsbaar voor een tegenslag, zoals een klim van de rente.

Koopwaardig?

Dan rijst de vraag: is het nu extra interessant om de fors gezakte vastgoedaandelen te kopen, of bij te kopen? Vele analisten denken van wel. Afgelopen dinsdag publiceerde het beurshuis Jefferies nog een rapport waar het heel wat Europese vastgoedaandelen als koopwaardig bestempelt, waaronder ook vijf Belgische.

Wie de huidige dividendrendementen bekijkt, zal wellicht ook overtuigd zijn. Zelfs het laagste netto dividendrendement ligt op 4,2 procent (Xior), en het hoogste is liefst 7,8 procent (Cofinimmo).

Opgelet: naast de hoogte van het dividendrendement is ook de groei van de gerealiseerde bedrijfswinst van belang, uitgedrukt in courante winst per aandeel. Uiteindelijk bepaalt die winstevolutie of de dividenduitkering kan groeien.

Belgische gvv’s moeten minstens 80 procent van hun courante winst uitkeren als dividend. De meeste gvv’s hebben hun courante winst kunnen verhogen, wat aangeeft dat ze goed beheerd worden en niet te veel risico’s nemen. Vooral de winstgroei van specialisten in logistiek vastgoed zoals Montea, Warehouses De Pauw en studentenkotenbouwer Xior, is sterk.

Let ten slotte ook de schuldgraad bij de gvv’s. Bij Xior is die met 51 procent vrij hoog, wat een rem betekent op toekomstige groei. Door een gestegen schuldgraad hebben een aantal gvv’s hun kapitaal moeten verhogen en dus de groei van de winst per aandeel afgeremd.

Bedankt voor deze update Jan, heb vorige week ook wat Xior gekocht gekocht naast enkele andere. GVV’s

Lijkt me goede, defensieve zet Gilbert! Alleen een fors klimmende rente kan echt roet in het eten gooien. Ik heb in het stuk hierboven nog een tabel toegevoegd, die ik in de week van Jan nummer 38 besproken heb. Plus nog wat kolommen toegevoegd. Ik hoop dat de tabel leesbaar is voor iedereen. Laat het maar weten!

En ook nog ter info : in de prestatie over drie jaar in de tabel is het dividend inbegrepen.

Heel interessant en helder. Bedankt Jan.

Bedankt voor het wederom prima overzicht, Jan! Ik zit al een tijdje te ‘knabbelen’ op mijn GVVs, dit overzicht maakt duidelijk dat we ze rustig dienen bij te houden.

Mooi overzicht en duidelijke update. Bedankt. Ben hiermee overtuigd dat ik nog wat bijkoop bij Cofinimmo en WDP. De winst komt later wel.