Van zachte naar geen landing voor de economie

De angst voor een harde landing van de economie ging dit jaar over naar het geloof in een zachte landing. Dat betekent een lichtere vertraging van de activiteiten en zonder de gevreesde neveneffecten van een recessie, zoals een forse toename van de werkloosheid, een malaise in bestedingen, en faillissementen. De voorbije weken geloven steeds meer economen in een nieuw scenario. Ze denken dat er helemaal geen landing van de economie zal komen. Dat de groei met andere woorden gewoon zal aanhouden.

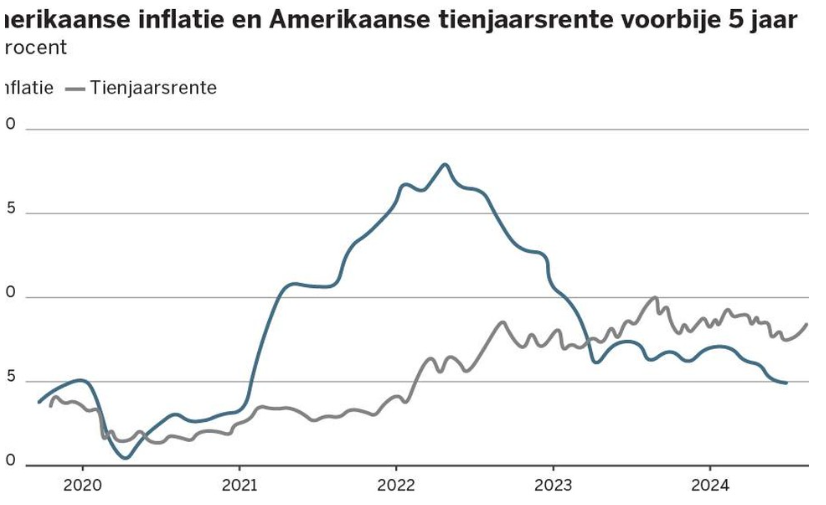

Dat lijkt het best mogelijke scenario, maar los van de vraag of dat een realistische prognose is, kan dit evengoed verkeerd aflopen. Hoewel de inflatie eindelijk weer naar een aanvaardbaar peil is gezakt, is de obligatierente op lange looptijden fors gestegen. De voorbij veertien dagen schoot de rente waartegen de Amerikaanse overheid geld leent van 3,75% naar 4,2%. En hoewel de Europese economie heel wat minder vlot draait, trok dat de obligatierente ook in Europa flink hoger.

De beurzen hebben vaak moeite met stijgende rentes, maar deze keer verteerden de aandelenkoersen, behalve notoir rentegevoelige sectoren zoals vastgoed, die klim vrij stoïcijns. Een doorvliegende economie kan hoge winsten blijven voortbrengen, is de redenering.

Vanaf nu zal evenwel de vraag wie de nieuwe Amerikaanse president wordt waarschijnlijk alle andere overwegingen op de beurzen domineren. De economie heeft het onder de regering-Biden goed gedaan, maar toch zullen veel consumenten uit onvrede met de hoge inflatie voor Trump stemmen. De inflatie is de voorbije vier jaar met 20% gestegen, voeding zelfs met 26%. Dat voelde Joe Sixpack elke dag meer in zijn portemonnee. De lonen mogen dan zelfs nog iets meer gestegen zijn, de hogere prijskaartjes hebben vier jaar lang gebeten.

De ironie wil dat precies de Republikeinse kandidaat Donald Trump als president de inflatie weer fors hoger kan jagen. Toch als hij zijn beloften over het uitwijzen van buitenlandse werkkrachten en het invoeren van huizenhoge invoertarieven uitvoert. Maar dat is een gevolg dat een aantal beleggers en economen inschatten, voor de Amerikaan in de straat lijkt dat minder duidelijk.

De opgelopen consumentenprijzen worden door Trump sterk in de verf gezet en hij hekelt ook het beleid van de Amerikaanse centrale bank. De hoge begrotingstekorten en de oplopende overheidsschulden zijn in de presidentscampagne dan weer geen punt, hoewel politici daar als beleidsmakers veel meer impact op hebben dan op een wereldwijde inflatiegolf.

Of zal Elon Musk als beleidsmaker in een regering-Trump het huishouden wat meer op orde zetten? Deze koning Midas moet zich als de rijkste man op aarde geen zorgen maken: Tesla maakte deze week meevallende cijfers bekend, waarna het aandeel prompt 20% hoger vloog. Of hoe ook Tesla nog niet aan landen toe is.

Responses