Deceuninck beter dan de sector

Kan Europa overnemen van Turkije?

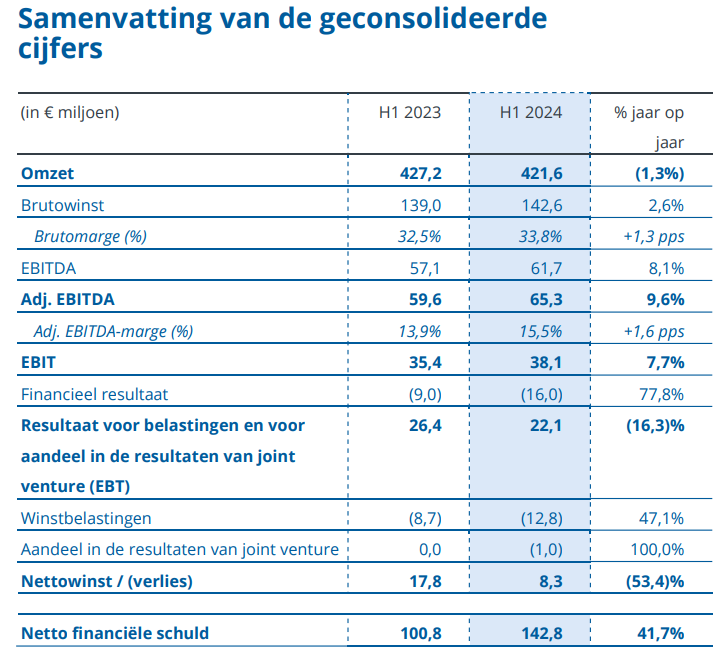

Omzet oké, operationele winst sterk, nettowinst halveert

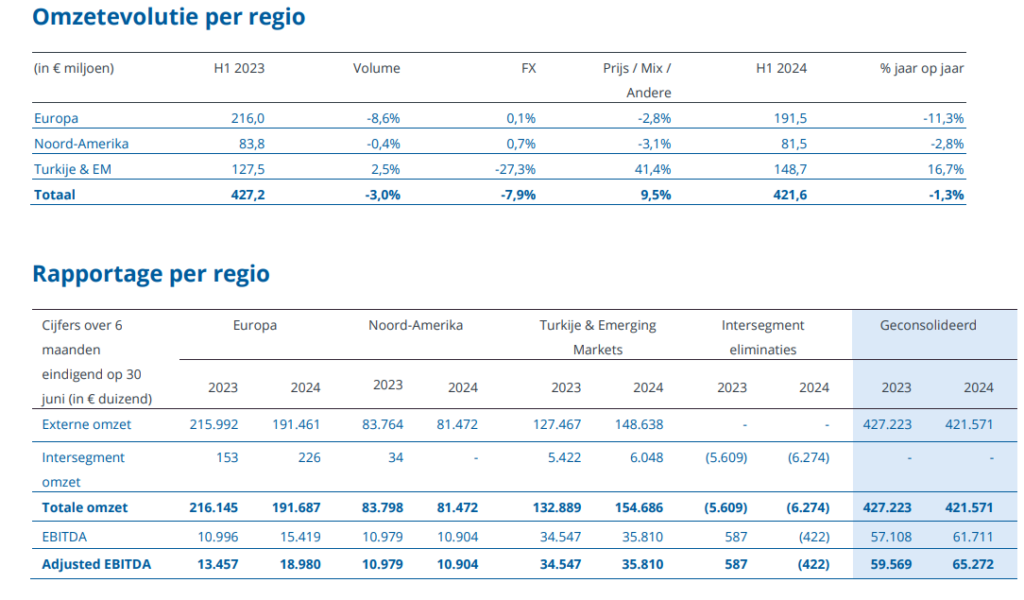

In de eerste helft van 2024 had de bouwsector het vooral in Europa moeilijk, maar als groep bleef Deceuninck (2,37 euro) met een omzetdaling van 1,3% beter overeind. De operationele winst (EBIT) ging zelfs 7,7% vooruit. Dat dankt Deceuninck volledig, en een beetje verrassend, aan een mooie verbetering van de winstgevendheid in Europa. En dat terwijl de omzet hier wel 11% lager lag.

De nettowinst voor de groep halveerde door grotendeels uitzonderlijke uitgaven en een forse vermindering van belastingvrijstellingen.

Voor de tweede jaarhelft verwacht Deceuninck een blijvende zwakke markt, terwijl de groep zich “op langere termijn wel klaarmaakt voor een herstel van de vraag”. Ook bouwde de groep voorraden op omdat de productie van de gesloten fabriek in Duitsland geleidelijk wordt overgebracht naar de fabriek in Polen.

Dat is het beste nieuws: de sluiting van de Duitse fabriek is nog niet verantwoordelijk voor de hogere bedrijfswinstmarge. De lagere kosten daarvan zullen pas eind dit jaar effect hebben en volop spelen vanaf 2015. Ondertussen vordert ook de operationele efficiëntie van de groep, waarbij in plaats van vele verschillende productieplatformen in diverse landen, de meeste fabrieken op het universele ‘Elegant’- platform zullen werken. Deceuninck meldt dat de overbrenging van de Franse activiteiten aan de gang is. Ook dat moet finaal leiden tot structureel hogere marges.

Noord-Amerika bleef op alle vlakken stabiel en Turkije en de Emerging Markets bleven de sterkhouder met iets meer dan de helft van de bedrijfskasstroom (EBITDA). Het slechte nieuws is dat Deceuninck hier in de tweede jaarhelft wel een (beperkte?) daling verwacht. Turkije strijdt al een tijdje met meer succes tegen de hyperinflatie. De verhoogde rente maakt dat de bouw- en renovatiewoede van de Turken wat afgeremd wordt. Een stabielere Turkse lira kan dan mogelijk dan weer een positief effect hebben op de nettowinst. In de eerste helft van dit jaar halveerde de nettowinst: Dat komt door speciale boekhouding die bij hyperinflatie moet toegepast worden en fors hogere indekkings- en intrestlasten. Daarnaast moest Deceuninck uitgestelde belastingvoordelen afschrijven in Turkije.

Dat Deceuninck zo sterk staat in Turkije is dus een tweesnijdend zwaard. Vele (professionele) beleggers staan afkerig tegen een te grote afhankelijkheid van een land als Turkije. Ze zien er niet onterecht een hoger risico in. Anderzijds is het groeipotentieel er hoger en zoals geweten is het operationele team van Deceuninck in Turkije bijzonder sterk.

Degroof Petercam analist Kris Kippers vroeg het management al of het niet opportuun is om een stukje van Turkije te verkopen, zeker omdat de waardering van Ege Profil op de beurs van Istanbul schommelt rond de beurswaarde van de hele groep Deceuninck in Brussel. Maar de nieuwe ceo Stefaan Haspeslagh houdt de boot af. Volgens Kippers is het natuurlijk belangrijk dat Deceuninck dan met dat vrijgekomen kapitaal een andere rendabele bestemming vindt. Want het is voor hem wel duidelijk dat Haspeslagh absoluut de rentabiliteit van Deceuninck wil verhogen. ‘Het is zijn laatste bedrijfskunstje, want hij is 65”.

Tenslotte blijft Deceuninck met een beurskapitalisatie van 335 miljoen euro klein grut, waar weinig fondsbeheerders (mogen) instappen. Een boost door het wegvallen van de beurstaks voor smallcaps kan misschien helpen. Voorlopig blijft het aandeel tegen 4,0 keer de EBITDA versus Enterprise Value (EV = Enterprise Value of de beurskapitalisatie plus de netto financiële schulden) bijzonder laag gewaardeerd. We calculeren al in dat de tweede jaarhelft geen EBITDA van We rekenen daarbij dat dat de tweede jaarhelft met een bedrijfskasstroom van 45 miljoen euro lager zal uitkomen dan de 65 miljoen euro van de eerste helft. De nettowinst zou wel wat beter kunnen standhouden. Inclusief de eenmalige en de boekhoudkundige tegenvallers hier over de eerste zes maanden, rekenen we conservatief op 0,23 euro per aandeel. Tegen 10 keer deze bodem nettowinst blijft Deceuninck ook via deze parameter veel waarde bieden voor uw geld.

Maar wanneer komt het er eindelijk uit, vraagt u? Er is al wat geduld gevraagd, dat is juist. Vele beleggers besluiten dan ook af te wachten. In de praktijk missen de meeste mensen dan de klim eenmaal die onverwacht toch begint en stappen ze al dan niet nog in aan al fors hogere koersen. Want als het echt draait, kan het ook hard en snel gaan.

Er zijn drie evidente triggers voor een fors hogere koers:

1) Als Deceuninck bewijst dat de winstgevendheid verder verbetert naarmate de herstructurering van het productieplatform het einde nadert en de kosten van de Duitse fabriek wegvallen.

2) Een herleving van de bouwsector.

3) Meer steun voor renovatie/betere isolatie.

We zouden het aandeel zeker houden.

Mocht er een recessie komen dan is een lagere koers mogelijk, maar elke terugval van de koers zien we dan als een koopkans die uitzicht geeft op fraaie meerwaarden. Of die al dan niet belast zullen worden, ligt helaas volledig buiten onze macht.

Bedankt, Jan!

Deceuninck doet het beter dan de Koning (en de Wever)

Bij bedrijven als Deceunick, waar er veel concurrenten bestaan vraag ik me altijd af waarom zij het zoveel beter zouden doen als de rest. Is dit niet ook een sector met veel concurrentie en lage marges zoals bv de autosector?

Ter info, hier een lijst met de grootste raamprofielproducenten volgens chatgpt (Deceunick op een verdienstelijke 8e plaats:

Andersen Corporation (USA)

Jeld-Wen (USA)

Pella Corporation (USA)

Marvin Windows and Doors (USA)

MI Windows and Doors (USA)

Veka AG (Germany)

Rehau Group (Germany)

Deceuninck NV (Belgium)

Aluplast GmbH (Germany)

Kommerling (Germany)

YKK AP (Japan)

Schuco International KG (Germany)

Simonton Windows & Doors (USA)

Eurocell (UK)

Gealan Fenster-Systeme GmbH (Germany)

Wintech (UK)

Atrium Windows and Doors (USA)

VKR Holding A/S (Denmark)

LIXIL Group Corporation (Japan)

Guardian Glass (USA)

Zelfde bedenking als bij Recticel en smartphoto, daar zijn toch ook tal van concurrenten.

Dan heb ik liever een marktleider zoals EVS.

Jan, bedankt voor het duidelijke inzicht. Ik hou de aandelen mooi bij. We weten dat de bouwsector in de EU het lastig heeft en door een dal gaat. Er zijn geen betere verwachtingen voor 2024 en H1 2025, maar daarna verwacht men toch een heropleving.

@Vincent De concjunctuur voorspellen is natuurlijk heel moeilijk. Geen idee of het eerst nog slechter zal gaan voor het betert. Gisteren bleek wel dat de verkoop van bestaande woning in de VS terug groeide. Dat is positief, want dan wordt er ook vaak gerenoveerd door de nieuwe eigenaars.

@tdebruyne

Er is inderdaad best veel concurrentie voor fabrikanten van kunsstof- en aluminium profielen voor onder meer ramen en deuren. Want dat is wat Deceuninck doet. ChatGTP zet er wellicht ook assemblagebedrijven bij. Deceuninck is afhankelijk van de bron nummer 3 à 5 wereldwijd.

Deceuninck zal relatief beperkt zijn in de verkoopprijzen die het kan vragen en dat is zeker een zwak punt. De reden om erin te beleggen zijn andere zaken:

– veel operationele verbetering mogelijk na mislukte overname van Duitse concurrent rond 2007. Het bedrijf zat jarenlang in een angst-en besparingsmodus. De voorbije 5 jaar is hier een inhaalbeweging gestart. De sluiting van de Duitse fabriek en de rationalisatie van de productieplatformen nadert de afronding en zou hogere marges moeten brengen. Positief is dat Deceuninck zowel in Europa, de VS en Turkije/Emerging markets actief is.

Verder moet de zorg voor energiebesparing de vraag stimuleren. Maar daarmee ontsnapt Deceuninck niet aan de gang van zaken in de bouwsector, hoewel renovatie stabieler is. Tenslotte is de waardering erg laag. Het is ook een smallcap, al een aantal jaren minder in trek. Op zich geen trigger, maar op termijn is een lage waardering toch een element voor het rendement. Natuurlijk moet Deceuninck zijn potentieel ook zelf realiseren door liefst op verschillende punten een niveau hoger te gaan spelen.