Twee bierreuzen vergeleken: AB InBev vs Heineken

Deze België-Nederland is ook een match tussen de wereld nummer 1 op de biermarkt versus de tweede. Geen van beiden heeft boerenjaren achter de rug, maar in onzekere (beurs)tijden kunnen ze als defensieve aandelen wel iets betekenen.

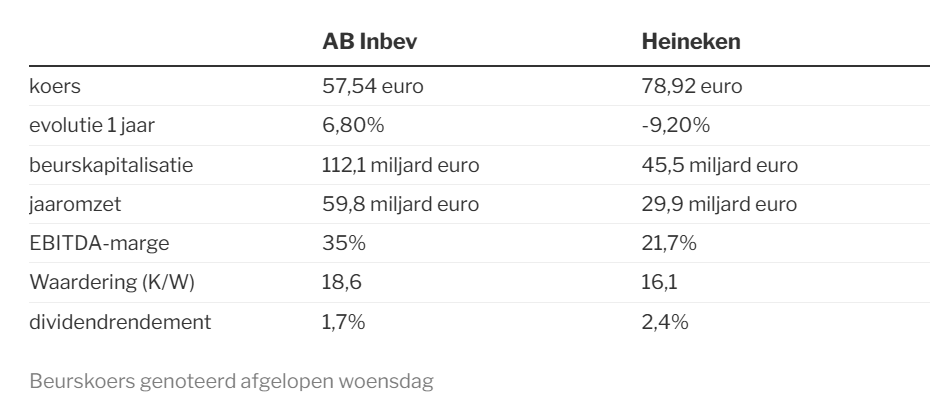

Het bierverbruik neemt licht af, maar grote bierbrouwers maken er nog altijd grote winsten mee. AB InBev is en blijft met een marge (ebitda of bedrijfskasstroom) van 35% de wereldkampioen, terwijl Heineken met 21,7% minder spectaculair maar toch ook bovengemiddeld winstgevend is.

Terwijl de volumes bij de grote bierbrouwers op hun best stabiel blijven, maar meestal licht afnemen, is het doel wel de omzet hoger te krikken door meer bier met een premie (lees: merk) te verkopen. Op die manier hebben beide groepen hetzelfde financiële doel: namelijk een groei van de operationele winst van 4 tot 8% per jaar.

Bier wordt gerekend bij de voedingsindustrie. Voor nogal wat mensen blijft bier ook een basisbehoefte zodat het als een defensieve activiteit gezien wordt, waar de economische conjunctuur niet zoveel impact op heeft. Maar gaat dat nog op als brouwers vooral duurdere Tripel en speciaalbieren of dure (merk)pilsbieren willen serveren?

Dat is een belangrijk punt voor Heineken, waarvoor Europa met 38% van de omzet de belangrijkste markt is en het Amerikaanse continent 34%. Voor AB InBev is die laatste regio goed voor liefst 70% van de omzet. Hoewel de VS heel belangrijk is, neemt het land toch ‘maar’ 25% van de totale AB InBev-omzet. Met andere woorden, vooral Mexico en Brazilië zijn levensbelangrijk voor AB InBev. Europa telt maar voor 13% van de omzet.

Op die manier is AB InBev meer betrokken bij het internationale tumult dat president Donald Trump heeft veroorzaakt. Het voert veel bier uit van Mexico, terwijl de Mexicaanse peso klappen kreeg door de hoge invoerheffingen die de Amerikaanse president aanvankelijk oplegde aan Mexico. AB InBev houdt op dinsdag 30 april zijn algemene vergadering voor de aandeelhouders. Benieuwd wat ceo Michel Doukeris zal zeggen over de gevolgen voor zijn groep.

Heineken loste vorige week al wat cijfers over het eerste kwartaal. Die leken op het eerste gezicht erg matig, met een daling van de biervolumes met 2,1%, al kon de omzet opgekrikt worden met 0,9% (terwijl maar 0,6% was verwacht). Maar het belangrijkste nieuws was dat ceo Dolf Van den Brink de jaarprognoses bevestigde. Ongetwijfeld zal het lopende besparingsprogramma van 400 miljoen euro dit jaar helpen om de operationele winst toch met 4 à 8 % te doen groeien.

De Belgische bierreus torst nog altijd heel wat schulden, maar de moeilijkste weg om die af te bouwen is gelopen. Daardoor kon AB Inbev het dividend al wat optrekken. Toch keerde AB Inbev over vorig boekjaar nog maar 28% van de nettowinst uit, terwijl Heineken 40% direct naar de aandeelhouders laat vloeien en ook eigen aandelen inkoopt.

Dat lijkt allemaal wel min of meer in de koersen verwerkt. Belangrijk is dat AB Inbev met het verstrijken van de tijd meer overhoudt voor de aandeelhouders. De voorbije vijf jaar klom het aandeel 37%, terwijl Heineken het bij 20% hield. Daarmee kwam een einde aan een lange periode van bijzonder zwakke koersprestaties.

Sinds begin dit jaar won het aandeel AB InBev 18% en Heineken 14,4%. Dat lijkt te bevestigen dat ze in turbulente tijden opgepikt worden als defensieve aandelen. Als beide groepen in 2025 hun winstdoelstellingen waarmaken, noteert Heineken tegen 15 keer de winst en AB InBev kan gekocht worden tegen 17,7 keer de jaarwinst. AB InBev heeft voor zijn activiteiten wat meer potentieel voor herstel, maar torst ook een wat hoger Trump-risico.

Een kleurrijk beursduel!

China heeft de afgelopen jaren een aanzienlijke stijging in bierconsumptie gezien. Dit komt door de groeiende middenklasse en de populariteit van bier als een sociaal drankje.

Vietnam heeft ook een toename in bierconsumptie ervaren, mede door de economische groei en de veranderende levensstijl van de bevolking.

Hoewel India traditioneel meer sterke dranken consumeert, is er een groeiende trend in bierconsumptie, vooral onder jongeren en in stedelijke gebieden.

Mexico heeft een stijging in bierconsumptie gezien, deels door de populariteit van ambachtelijk bier en de groeiende exportmarkt. en in verschillende Afrikaanse landen, zoals Nigeria en Zuid-Afrika, neemt de bierconsumptie toe door economische groei en veranderende sociale gewoonten.

En ik ben zelf net terug uit Spanje en ook daar wordt er meer bier gedronken dan wijn.

De bierproducenten/beleggers moeten alvast niet gaan wanhopen.

AB Inbev zou toch aanzienlijke opportuniteiten moeten kunnen grijpen in de huidige situatie rond de USA-tarieven en inmiddels lagere dollar. AB Inbev produceert het grootste deel van de Amerikaanse consumptie ter plekke. Voordelig qua invoertarieven! Ik denk dat Heineken zelfs helemaal niet in de USA produceert ? (als ik me correct herinner) AB Inbev verdient veel in Braziliaanse real en Mexicaanse peso. Deze twee munten apprecieerden ten opzichte van de dalende US dollar, de munt waarin veel van de schulden noteren. De afbetaling zou dan nog een versnelling hoger kunnen. De biermarkt behoort niet tot mijn favoriete beleggingsdomeinen, maar ik zie in deze tweestrijd vooral rugwind voor AB Inbev. En dat werd tijd.

Goeie argumenten Bart en Ruben!

Persoonlijk zou ik AB InBev kiezen. Niet omdat dat Belgisch is. Niet omdat zij ruim dé marktleider zijn. Wel omdat ik denk dat ze het in de toekomst beter gaan doen dan Heineken. Als ik het wat simpel voorstel: Heineken is voor de veel-drinkers. Goedkoop bier. Bijvoorbeeld in China. AB InBev is voor de ‘zuinige’ luxe-drinker. Die betaalt graag meer voor een ‘luxe’bier, maar drinkt minder. De veel-drinker gaat volgens mij meer en meer tot het verleden behoren. De luxe-drinker (al dan niet met hoog alcoholpercentage) zal er meer komen vanwege de stijging van de welvaart, wereldwijd. AB InBev zet alleen in Afrika in op goedkope bieren. Everywhere else: luxebier. Vandaar mijn voorkeur voor een belegging in AB InBev.