Tien muurbloempjes die kunnen verrassen op de beurs

Elk nieuw beursjaar worden beleggers bedolven onder favorietenlijstjes. Hier en daar figureren daarin ook minder populaire aandelen. Zouden dat de verrassingen van 2024 kunnen worden?

Inzetten op de populairste aandelen, ook wel momentum aandelen genoemd, kan lonend zijn. Maar als het beursjaar anders verloopt dan verwacht, kunt u met die strategie ook het deksel op de neus krijgen – als de hoge verwachtingen die in de koersen verwerkt zitten, niet worden waargemaakt. Het tegendeel geldt voor de muurbloempjes onder de aandelen. Vaak zijn dat bedrijven die met tegenwind kampen door een negatieve trend in hun regio of sector. Voor hen is het wachten tot de wind draait. Tien voorbeelden.

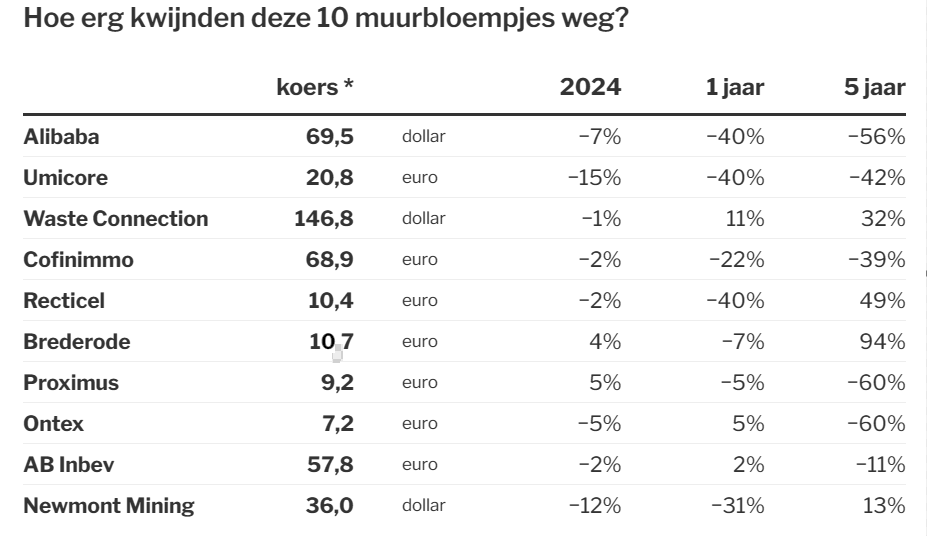

1. Alibaba

Met deze Chinese e-commerce gigant bevinden we ons meteen in de felste tegenwind. Niemand wil nog Chinese aandelen. Amerikaanse politici maakten van China een vijand en een groot deel van de westerse publieke opinie is gevolgd. De belangrijkste fundamentele factor is de kater na het doorprikken van de Chinese vastgoedzeepbel. Maar, vergeet niet: de voorbije decennia hebben aangetoond dat we de wilskracht en dynamiek van de Chinezen niet mogen onderschatten. En China en het westen kunnen economisch niet zonder elkaar. Alibaba zelf is niet meer de uitbundige groeier, maar is wel zijn winstgevendheid aan het opkrikken. Door de koersval noteert het aandeel nu tegen acht keer de winst.

2. Umicore

De slechtste aandelen van 2023? Jawel: alternatieve energie. Te hoge verwachtingen op korte termijn zijn vaak de reden voor tegenvallende koersprestaties. Bij Umicore was er bovendien twijfel of het bedrijf de enorme investeringen wel zou kunnen dragen. Maar massale subsidies verlagen die inspanning. Umicore zat eerst ook wat fout met de gekozen batterijmaterialen, maar verzekerde zich daarna door grote contracten en een joint venture met de VW-groep als dam tegen Chinese concurrentie.

3. Waste Connections

De Canadese afvalverwerker haalt een omzet van 8 miljard dollar. Het bedrijf is de nummer drie van Noord-Amerika, maar focust op meer afgelegen regio’s. Daardoor kan het grote concurrentie en prijsdruk vermijden. Dat is te merken aan de bedrijfskasstroom van meer dan 30%. Door talrijke overnames is die marge wat gezakt en heeft het aandeel het de voorbije vijf jaar minder goed gedaan dan tevoren. Maar over de voorbije tien jaar bedroeg de totale return wel 417%.

4. Cofinimmo

Na een enorme vlucht vooruit werden de Belgische Gereglementeerde vastgoedvennootschappen (GVV’s) vanaf 2022 teruggewezen. Reden: door de klimmende rente is vastgoed geen vluchtoord meer voor obligatiebeleggers. Doordat vastgoedvennootschappen ook met schulden werken, kan een hogere rente een negatieve impact hebben op hun resultaten. De meeste GVV’s hebben zich daar tegen ingedekt en Cofinimmo zelfs voor vele jaren. Cofinimmo verhuurt vooral zorgvastgoed, waaraan (ondanks schandalen en recente faillissementen) een grote nood blijft bestaan. Dividendrendement: 6,5% netto!

5. Recticel

De specialist in isolatie zit gebeiteld, want er is een grote nood aan goede woningen en bestaande woningen moeten massaal beter geïsoleerd worden. Maar de conjunctuur voor de bouw is onzeker en dus zijn beleggers kopschuw. Nochtans kan Recticel dankzij een forse cashpositie azen op overnames van sectorgenoten. De fabrikant van raamprofielen, Deceuninck, is een alternatief. Beide aandelen zijn kleine Belgische beurswaarden. Een niche die niet populair is, maar precies dat maakt er koopjes van.

6. Brederode

Ook de Belgische holdings zetten recent een zwakke koersprestatie neer. Brederode een muurbloempje noemen is misschien wat overdreven. Maar Brederode kon recent gekocht worden met een korting van 25 à 30% op de waarde van de goed beheerde portefeuille. De korting ken je niet exact, want er zit alltijd tijd tussen de rapportering over de portefeuille en de beurskoers van Brederode. Het aandeel trok recent wat aan. Terecht: de portefeuille bestaat voor 70% uit uitstekende fondsen die beleggen in niet genoteerde bedrijven en met partners beheerd worden.

7. Proximus

De telecomsector ligt al jaren niet meer in de gratie bij beleggers, door hevige onderlinge concurrentie en door overheden die bijkomende verplichtingen opleggen. Bovendien moet er geïnvesteerd worden in nieuwe netwerken. En dit jaar komt er in ons land nog een concurrent bij: … Proximus heeft zich de voorbije jaren echter op activiteiten met groot potentieel in het buitenland gegooid. Met Telesign en het Indiase Route Mobile kan binnen drie jaar de helft van de omzet uit het buitenland komen. Ondertussen is er een (gehalveerd) netto dividendrendement van 4,5% als zoethouder.

8. Ontex

De Belgische specialist in hygiënische wegwerpproducten werd koud gepakt door de enorme klim van de grondstoffenprijzen. Door langlopende contracten kon Ontex pas na lange tijd de prijzen verhogen. De grote druk op de winstmarges kwam bovenop een slechte overname, hoge schulden en een wisselend management. Vandaag zijn de verkoopprijzen weer op peil. Een klimmende winst kan alles oplossen.

9. AB InBev

Bier is een tijd out geweest, zeker op de beurs. Bovendien beleefde de grootste bierbrouwer van de wereld vorig jaar een publicitaire nachtmerrie door heibel over een gepersonaliseerd blikje Bud Light voor een transgender influencer. Conservatieve Bud Light-drinkers gingen hun favoriete bier zelfs boycotten, het meest verkochte merk van AB InBev in de VS. Op langere termijn ebt zoiets meestal weg. Ondertussen werkt AB InBev aan de marges en kan de lagere Amerikaanse dollar de schulden verlichten.

10. Newmont Mining

Als niets nog werkt, is er nog altijd goud. De goudprijs steeg minder hoog dan sommigen verwachtten, mogelijk doordat de bitcoin de rol van vluchtoord deels overnam. Newmont verdient zijn geld echter door goud te winnen. De efficiëntie daarvan bepaalt meer de winst dan de goudprijs (die de kaap rondde van 2.000 dollar per ounce).

Dit artikel verscheen eerder in De Standaard.

Dank je Jan voor deze informatie.

7 aandelen heb ik in mijn bezit.

Sterk Ria! Welke 3 heb je niet?

Jan, Umicore,Ontex en Waste Connections heb ik niet.

Proximus en Newmont wel verlies. Heb ze gekocht in 2018 maar blijf ze houden .Ik was nog geen lid bij de varkens.

Alibaba ook verlies. Ik wacht rustig af.

Ontex heb ik persoonlijk ook in portefeuille. Stevige positie zelf. Ik geef toe, nog wat te hoge schulden en dat is altijd een aandachtspunt/risico, maar hier ben ik vrij zeker dat de resultaten gaan klimmen/de schulden zullen zakken. De verkoopprijzen zijn aangepast en private label wint nog aan populariteit. Wachten nu op de cijfers.

Dank je wel Jan, ik ga het eens bekijken.

Heb Ontex nog gekocht en zijn al 8% aant stijgen. Merci Jan

super dan zit je droog Ria :-)

Ik heb ondervonden Jan, bij wat je schrijft bij nummertje 10, Newmont Mining, dat als er een rode dag was op de beurzen, dat goud inderdaad ook nog altijd een toevluchtsoord is, maar ook Uranium. Op die dagen kon je er geld op zetten dat deze aandelen ook de hoogte in gingen.

Is idd nuttig als diversicatie, Peter. Niet dat ik echte fan ben van mijnbouwaandelen. Grote risico’s en voor mij heel moeilijk in te schatten. Heb binnen enkele maanden een webinar gepland met Boris Cukon.

Kunnen het daar dan eens over hebben.

Dank u wel voor de feedback @jan-reyns.

Op de positieve golf van Uranium blijven we hopelijk nog een eindje mee surfen.

Ondertussen ook bezig met wat onderzoek om voor de lange termijn te beleggen in mijnbouwbedrijven die koper ontginnen/verwerken voor de verdere elektrificatie in de toekomst.

Anglo American kwam ter sprake in het wekelijkse magazine van De Belegger.

Rio Tinto is ook zo’n bedrijf die bij de Non-Energy Minerals staat genoteerd op de beurs van Londen.

Met Trading View heatmaps kan men zo wel veel informatie terug vinden over bedrijven die in dezelfde sector opereren