Softwarereuzen SAP en Adobe: koopjes of vogels voor de kat?

Softwarebedrijven als SAP en Adobe waren ooit dure hoogvliegers, maar hoe meer AI doorbreekt, hoe meer beleggers vrezen voor hun toekomst. Terecht? Of zijn het koopjes?

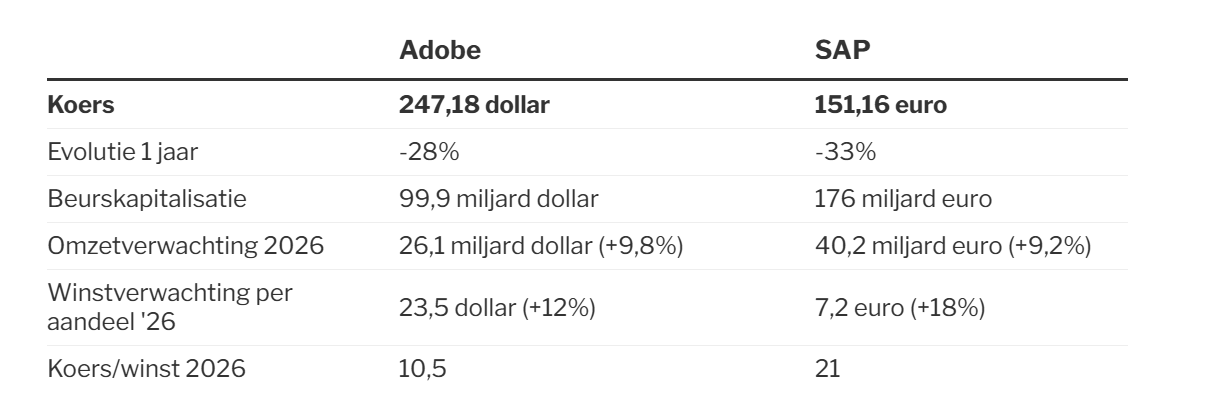

Adobe, de Amerikaanse marktleider in software voor grafische ontwerpen en beeldbewerking, organiseerde de voorbije week een ‘investor day’. Het management opende met een knaller en deelde mee dat het bedrijf voor 25 miljard dollar eigen aandelen wil aankopen over een periode van vier jaar. Dat komt overeen met zowat een vierde van het totale aantal aandelen. Adobe heeft een nettocashpositie en maakt per jaar een slordige 10 miljard dollar winst, dus het hoeft zich hiervoor geen pijn te doen.

Wie de resultaten over de voorbije kwartalen en jaren bekijkt, geeft het bedrijf gelijk. Adobe groeit nog altijd met zowat 10% in zowel omzet als winst. Waar is de vernietigende concurrentie van beeldbewerking en ontwerpen via artificiële intelligentie? Sterker: Adobe integreert AI al volop in de eigen producten, die daarmee niet alleen betrouwbaar blijven, maar meer mogelijkheden krijgen. Dat is toch de theorie.

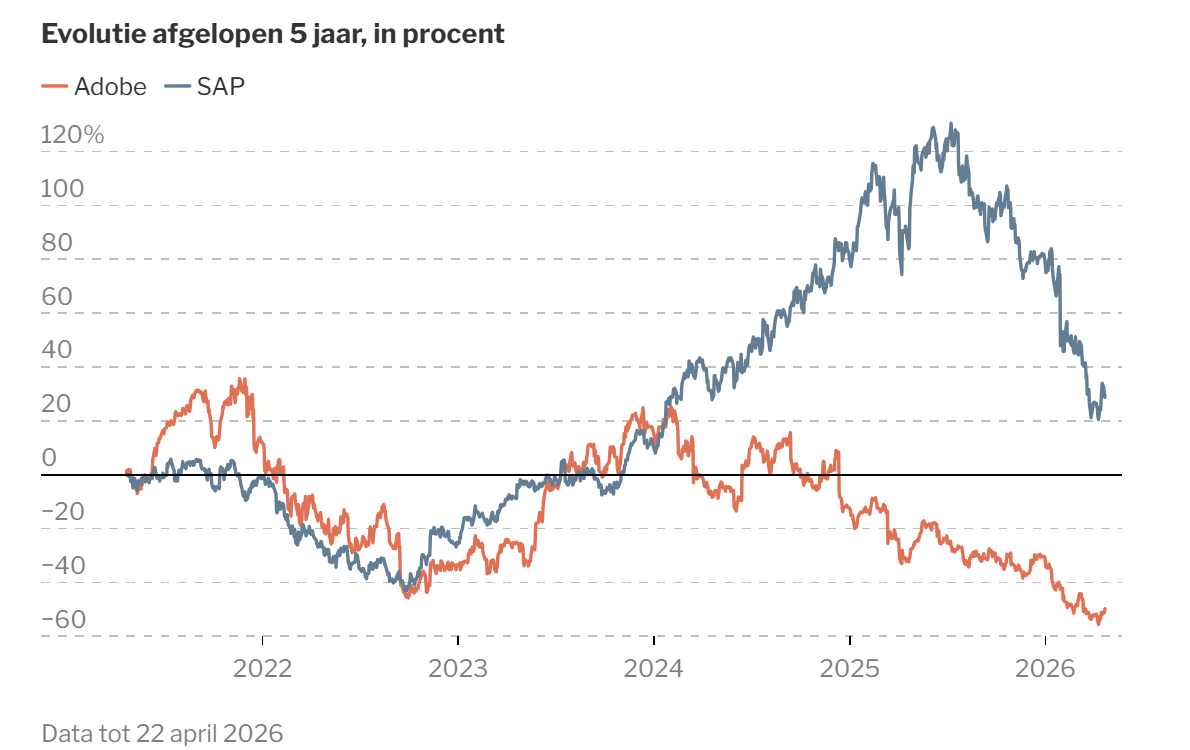

Toch zijn niet alle beleggers daarmee gesust. Ze weten dat AI zich razendsnel ontwikkelt en dat dat op een of andere manier de business van softwareaanbieders zoals Adobe onderuit kan halen. “Daarom wordt een aandeel als Adobe, dat vandaag nog altijd een groeiaandeel is, gewaardeerd alsof het over vijf jaar failliet is”, zegt Quirien Lemey, techkenner van fondsbeheerder Decalia. Dat is het lastige: zelfs goede resultaten kunnen de sceptische beleggers niet overhalen, want ze vrezen vooral de middellange termijn.

Ook SAP is een pak beurswaarde verloren door de vrees dat artificiële intelligentie zal knabbelen aan de rijkelijke winsten. Want vergis u niet, met een beurskapitalisatie van 176 miljard euro is het een van de zwaarste Europese aandelen, hoewel de beurskoers het voorbije jaar al 33% verloor.

Ceo Christian Klein schreef in een opinieartikel in Financial Times dat elk belangrijk softwareplatform hetzelfde patroon volgt: kortetermijnpijn voor winst op lange termijn. Hij zegt dat de markten vaak maar traag zien waar uiteindelijk de toegevoegde waarde zal gecreëerd worden en dat elke grote evolutie in fases gaat. Beleggers zien nu dat er vooral geld wordt verdiend door de spelers die de eerste laag leveren (chips, datacenters), maar uiteindelijk zal de waarde gecreëerd worden met de toepassingen voor bedrijven en eindgebruikers.

Klein geeft het voorbeeld van een evolutie waar ook SAP al jaren geleden doorheen moest. In plaats van softwarelicenties te verkopen, schakelde SAP met zijn bedrijfssoftware over naar ‘SaaS’, de afkorting voor ‘software as a service’. Bij die aanpak gingen klanten die cloudtoepassingen gebruiken de software niet langer kopen maar huren. Op korte termijn leidde dat tot een terugval in de inkomsten, maar op langere termijn leidt het net tot een hogere en permanente bron van inkomsten. Natuurlijk gelooft Klein dat zijn bedrijf uiteindelijk de vruchten zal plukken van AI en niet de nieuwkomers die noch de klanten hebben, noch de context van tientallen jaren ervaring en evolutie.

Besluit

Hoe ingewikkelder en bedrijfskritischer de software is, hoe riskanter het voor een bedrijf is om over te stappen op andere (AI-)systemen. Voor SAP lijkt het risico lager dan voor Adobe, waar de meest complexe grafische software toch ook het best beschermd lijkt. Dat alles lijkt verwerkt in de waardering van beide aandelen, waar Adobe spotgoedkoop lijkt en SAP tegen 21 keer de winst nog relatief duur is. Dit stuk werd geschreven voor de bekendmaking van de nieuwe kwartaalresultaten van SAP.

Zullen we voor koopjes gaan? We zijn wel benieuwd wie de nieuwe CEO van Adobe wordt.

Interessant weetje voor Adobe, ieder keer als er een sterke concurrent kwam hebben ze deze uitgekocht en of overgenomen waardoor ze hun positie hebben kunnen verzekeren.

Hierdoor denk ik persoonlijk dat dit ook deels hun toekomst zal bepalen, kunnen ze kleine AI bedrijven blijven overnemen zoals ze voorheen met andere tech bedrijven deden weten dat er nu meer kapitaal en geïnteresseerden zijn.