Schiet je nog raak met de ‘magnificent seven’?

Zeven Amerikaanse techbedrijven zijn uitgegroeid tot de grootste beurswaarden ooit. Dit jaar waren de ‘M7’ goed voor de hele koerswinst (bijna 20%) van de beursindex S&P 500. De notering van de 493 andere aandelen deed er niet toe.

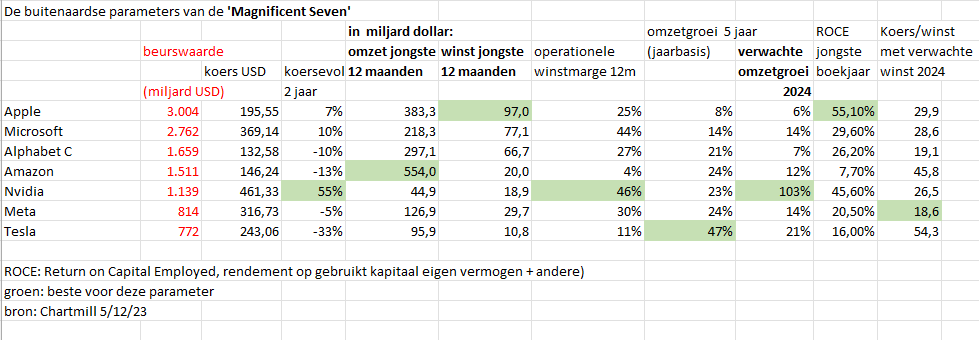

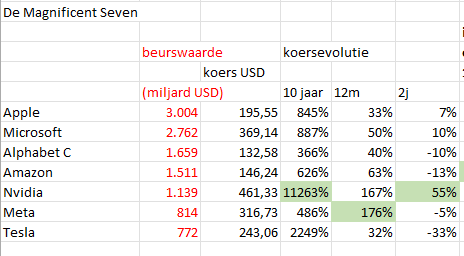

Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta en Tesla schoten dit jaar op de beurs globaal 75% hoger en zijn goed voor bijna 30% van de beurswaarde van alle Amerikaanse aandelen en voor bijna 20% van alle aandelen in de wereld (MSCI Wereldindex).

De vraag is of deze mega caps interessante aandelen blijven voor beleggers. De koersprestatie van dit jaar is te relativeren, want in 2022 vielen ze als bakstenen omlaag. Apple en Microsoft verloren toen meer dan een kwart. Alphabet viel 39%, Amazon en Nvidia halveerden en Meta en Tesla kregen een afstraffing van respectievelijk 64 en 65%.

De stijgende rente en twijfels over de houdbaarheid van hun fabelachtige winsten staken in 2022 de kop op. Meta, Amazon, Alphabet en co. leken erg op monopolies, met te veel macht. Zouden de overheden ingrijpen?

Maar kostenbesparingen duwden de winsten weer hoger. De stabiliserende rente en de hype rond artificiële intelligentie (AI) deden de rest. De koersen herstelden tot op het niveau van twee jaar geleden (zie tabel).

De financiële parameters (zie ook tabel) zijn vaak buitengewoon, maar er zijn ook pijnpunten en onzekerheden. Welke van de zeven zijn het meest solide en verdienen dus een hoge waardering en welke vormen een groter risico?

1. Apple: de hemel voor kapitaal, maar …

Met 97 miljard dollar nettowinst over de voorbije 12 maanden is dit de grootste winstmaker. Maar is de waardering van 3.000 miljard terecht? Ja, als je de operationele winstmarge van 25% en het fenomenaal hoge rendement op het aangewende kapitaal (Roce) van 55,1% bekijkt. Maar smartphones zoals de iPhone, goed voor de helft van de inkomsten van Apple, zijn actief op een vervangmarkt. De omzetgroei van 8% in de voorbije 5 jaar (op jaarbasis) is de laagste van de M7. De voorbije jaren was er zelfs krimp, al wordt in 2024 opnieuw groei verwacht. De diensten groeien, maar kunnen ze compenseren?

2. Microsoft: onklopbaar

De wereld werkt elke dag met software van Microsoft. Zelfs een rampzalige ceo als Steve Ballmer kreeg deze tanker niet op de klippen. Sinds de Indiër Satya Nadella het heft in 2014 in handen nam, begon de tanker te varen als een speedboot. Met, u gelooft het niet, klantvriendelijke oplossingen. Microsoft schakelde over van verkoop van licenties naar verhuur. Dat verhoogt de winst op termijn.

De operationele winstmarge van liefst 44% is buitenaards. Kan dat met een stevige omzetgroei van 14% nog hoger? Wie klopt dit bedrijf? En welke belegger wil dit aandeel niet in portefeuille? Toch maar opgelet: komt er op dit terrein geen disruptie, door AI, met nieuwe spelers?

3. Alphabet: zoek de zwakte

Liefst 90% van het zoeken op internet gebeurt via Google. Daardoor, en met platformen als Youtube, is Alphabet wereldleider met 28,4% van de onlineadvertenties in 2022. Dat percentage zou dit jaar dalen en ook voor de volgende jaren verwachten analisten een terugval door het oprukken van Amazon en Microsoft. En is de bijna-monopoliepositie als zoekmachine houdbaar?

Concurrenten zoals Microsoft (alweer) bouwen AI-zoekmethodes in hun softwaretoepassingen in. Wel heeft Google zelf grote knowhow in AI. Toch staat gepersonaliseerde reclame onder druk en is reclame cyclisch. De relatief lage waardering van het aandeel, geeft de onzekerheid aan.

4. Amazon: goedkoper hoger

De online winkelreus zet van oudsher in op groei en het winnen van marktaandeel met lage prijzen en zelfs met verlies. De toezichthouders blijven er doof voor. Amazon verplettert alle concurrenten door de winsten als marktleider in cloudcomputing. Het bedrijf groeit nu sterk in online reclame en heeft al een marktaandeel van 11,8%. Amazon is ook sterk in streaming. Door fors in eigen distributie te investeren zijn er zware opstartverliezen. Het bedrijf lijkt daardoor minder performant, maar dat is schijn, net als de hoge waardering van het aandeel.

5. Nvidia : krachtig, maar vol te houden?

Getransformeerd van de koning van videokaarten voor spelletjes naar het bedrijf dat een bijna-monopolie heeft in de enorm krachtige chipsystemen die datacenters nodig hebben om AI-toepassingen te draaien. De vraag explodeerde, maar komt er geen terugval of concurrenten? Bovendien mag Nvidia belangrijke chips niet meer leveren aan Chinese bedrijven, wat zwaar op de omzet zal wegen. Het aandeel won liefst 11.263% de voorbije 10 jaar en de omzet zou nog 103% groeien in 2024, maar de waardering laat zien dat niet iedereen dat gelooft.

6. Meta: drie miljard gebruikers

Facebook werd te vroeg doodverklaard. Het aantal gebruikers botst op limieten, maar de 3 miljard actieve gebruikers kunnen nog veel winst opleveren. Mark Zuckerberg investeerde te veel in de Metaverse. Door dat terug te schroeven en door andere besparingen werd Meta weer een cashmachine. Is mogelijk onterecht het laagst gewaarde M7-aandeel.

7. Tesla: rit tegen veel concurrenten?

Als industrieel aandeel is dit een vreemde eend in de bijt. Tesla is wereldleider in het betere segment van elektrische auto’s. Tesla boekte de voorbij vijf jaar een indrukwekkende groei van 47% per jaar. De financiële cijfers mogen gezien worden, zeker voor een autoconstructeur. Maar Tesla is kwetsbaarder dan de andere M7-aandelen, want er is veel meer concurrentie. In het nieuwe boekjaar halveert de verwachte groei en door de prijzenslag zijn er ook vraagtekens over de evolutie van de winst. Toch is Tesla het duurste aandeel van de M7. Het aandeel is het meest risicovol.

Straks om 19 u stipt webinar met Quirien Lemey over beleggen in technologie en zijn drie favorieten!! Alvast welkom! Allen daarheen…zie link in agenda.

Hier wat opmerkingen die Quirien had op mijn stuk van hierboven:

– Apple is het enige aandeel dat consistent ondergewogen is bij asset managers en dergelijke (ook daar het hoge % van Apple in de indices, sommige aandeelhouders kunnen niet méér Apple aanhouden). Bij tegenvallende resultaten valt de daling dan vaak ook mee, wie verkoopt nog? Bovendien heeft Apple een retail basis die zelden hun “defensieve” Apple aandeel verkopen.

– MSFT: interessante grafiek (hier niet gepubliceerd, red) die jouw punt illustreert. In 14 jaar Balmer heeft het aandeel niks gedaan. In minder dan 10 jaar Nadella is het aandeel maal 10…

– Amazon => In e-commerce is men wereldwijd bang (ook Amazon) van Temu (deel van PDD holdings), a beetje à la SHEIN, maar dan niet enkel kleding

– Nvidia, de vraag is wat de groei zal zijn in 2025 en beyond… concurrenten zijn er nu aln en wordt intensiever in inference (vs training)

– Tesla => Musk heeft een hele grote extreme fanbasis, die deels het aandeel naar huidige waarderingen stuwde. Kan je vergelijken met Trump aanhangers. Die kan je hen niet overtuigen van het omgekeerde.

Fortnite-zege zet cashkoeien van Google en (Apple?) onder druk. Fortnite haalt een belangrijk juridische slag thuis. Specialisten zien een mogelijk brede impact op het landschap van de appwinkels. Als Google in een positie komt waarbij het tarieven moet onderhandelen in plaats van eenzijdig op te leggen, zal dat ook Apple onder druk zetten om van de uniforme 30 procent ‘taxatie’ af te stappen, zo luidt de redenering.(bron De Tijd) Hoe denkt Quirien Lemey hierover, en zal hij hiermee rekening houden bij zijn investeringen…

Vooraleerst heeft Apple een gelijkaardige juridische strijd gewonnen tegen Epic (op 9 van de 10 aanklachten). Het verschil is dat bij Apple een rechter de uitkomst bepaalde en bij Google een jury. Het ironische is dat Google eigenlijk andere appstores toelaat en Apple niet… Er was bij Google wel sprake van betalingen naar andere spelers om geen competitie te beginnen met de Appstore…

enkele conclusies:

– de ontwikkelingen zijn negatief voor Google en Apple, en ik denk dat er wel degelijk aanpassingen zullen gebeuren in de appstores (apple laat nu ook alternatieve betalingsmechanismen toe en heeft de fee die ze vragen al verlaagd voor kleine developers, dit alles door rechtzaak met Epic).

– Zowel Epic als Apple zijn al in beroep gegaan en Google zal dit ook doen volgend jaar. Eventueel kunnen beiden voor de supreme court komen.

– Conclusie voor mij: negatief maar veranderen zullen hoogstwaarschijnlijk traag maar zeker zijn. Het is nu niet direct een reden voor mij om negatief te zijn op het aandeel. Maar met rechtszaken weet je nooit. Het bovenstaande toont net aan dat het zeer moeilijk is deze te voorspellen…

Bedankt Q! Idd, rechtszaken kunnen enorm verrassen (en verassen voor sommige partijen).

Bedankt.