Meerwaardetaks treft ook wie belegt om klein pensioen op te krikken

De federale regering zegt dat de meerwaardebelasting een bijdrage vraagt van de sterkste schouders en de kleine beleggers ontziet. Is dat ook zo? Wat als u belegt om later meer koopkracht te hebben dan alleen met het wettelijk pensioen?

De belasting van 10 procent op de meerwaarde die u realiseert op financiële activa zoals beleggingsfondsen, aandelen en obligaties is een trofee voor regeringspartij Vooruit. De liberale MR kan dan weer uitpakken met de royale vrijstellingen op de meerwaarde uit een ‘aanmerkelijk belang’ van 20 procent in een vennootschap. Tot een meerwaarde van 10 miljoen euro hoeft dan niet de volle pot betaald te worden. Dan is de vrijstelling van belasting op een meerwaarde van amper 10.000 euro voor de gewone spaarder en belegger veel minder vrijgevig.

Wat is de belangrijkste reden om te sparen en te beleggen? Een appeltje voor de dorst hebben klaarliggen tegen de pensioenleeftijd. De wettelijke pensioenen in België zijn zo laag dat dit extraatje noodzakelijk is om de levensstandaard tijdens het pensioen te behouden. Met een gemiddeld pensioen van 1.467 euro netto voor een werknemer en amper 1.143 euro voor een zelfstandige loert armoede om de hoek.

Voor ambtenaren ligt het anders: het wettelijk ambtenarenpensioen ligt hoger; begin 2023 was dat gemiddeld 3.381 euro bruto. Na belastingen nog altijd 2.358 euro. Werknemers en zelfstandigen kunnen wel (vaak) een aanvullend pensioen opbouwen, via de werkgever of uit eigen zak. Maar met een pensioenreserve van respectievelijk gemiddeld 50.000 en 100.000 euro op pensioenleeftijd is dat onvoldoende om het verschil goed te maken.

Statuten vergeleken

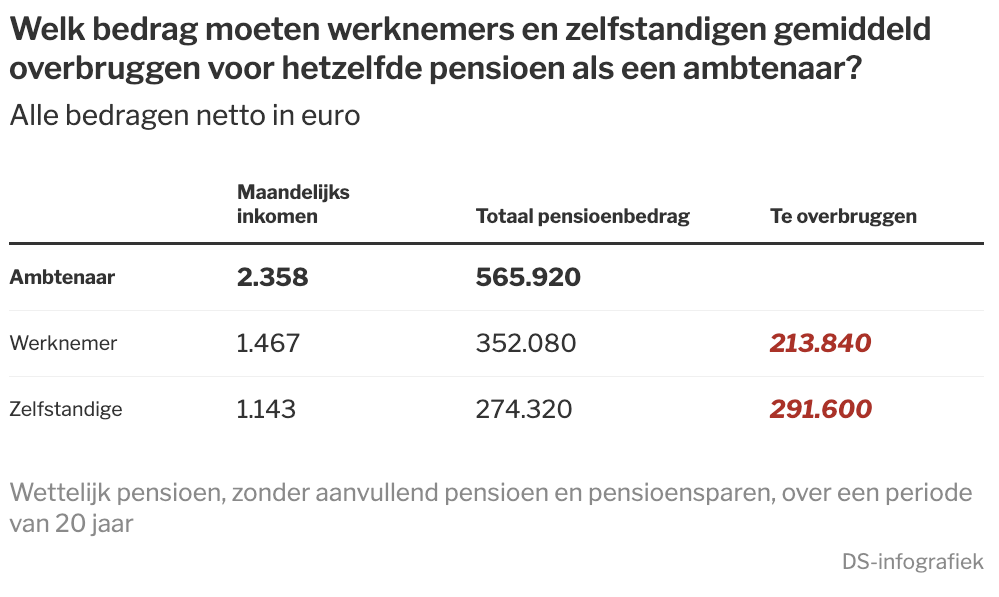

Laten we er van uitgaan dat het gemiddeld ambtenarenpensioen wel voldoende is om rond te komen. Welk kapitaal moet de gemiddelde werknemer en zelfstandige dan tegen zijn of haar pensionering hebben opgebouwd om gedurende het pensioen eenzelfde inkomen te genieten? Het gaat om bedragen die groter zijn dan velen denken. Als een ambtenaar tot 65 jaar werkt, geniet hij tot zijn 85ste, dus over een periode van 20 jaar, een bruto pensioenvermogen van 811.440 euro (3.381 euro per maand x 12 x 20). Na belastingen blijft daar 565.920 euro van over. Kan deze ambtenaar al op 60 met pensioen, dan loopt het brutobedrag op tot 1 miljoen euro en netto 707.400 euro.

Voor een gemiddelde werknemer die met rust gaat op 65 jaar is dat netto 352.080 euro en voor een zelfstandige amper 274.320 euro. Om de gepensioneerde ambtenaar te evenaren, moet een werknemer tegen zijn pensioen dus een portefeuille van 213.840 euro bijeen sparen of beleggen, voor een zelfstandige is dat bijna 300.000 euro.

Blinde belasting

Om dat te bereiken, zal het niet volstaan om geld te zetten op een spaarrekening. Het kapitaal moet belegd worden, aan een ‘hoog’ rendement, om de benodigde bedragen te bereiken. Het komt erop aan om zo vroeg mogelijk te beginnen sparen/beleggen, zodat de beleggingen lang genoeg kunnen renderen. Dan kan ‘het wonder van de samengestelde interest’ zijn werk doen: de opbrengst van de belegging brengt steeds opnieuw op.

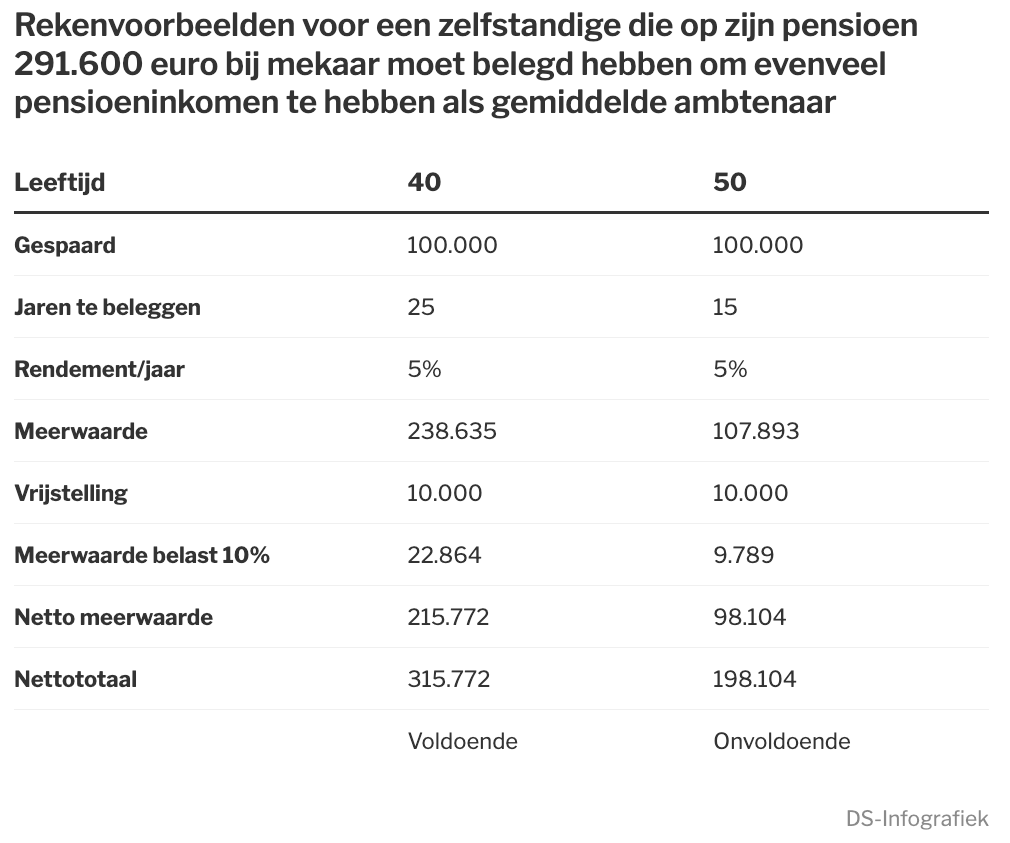

Opgelet: die formule werkt pas echt door na tientallen jaren. Een zelfstandige die op zijn 50ste nog ‘maar’ een portefeuille van 100.000 euro bijeen heeft, zal het verschil met het pensioeninkomen van de ambtenaar niet meer kunnen goedmaken. Met vijftien jaar aan een rendement van 5 procent komt hij 93.496 euro tekort. En hij zal 9.789 euro meerwaardebelasting moeten betalen als hij zijn belegging verkoopt bij zijn pensionering.

Voor een zelfstandige die al op zijn 40ste een kapitaaltje van 100.000 euro heeft bij mekaar geharkt, volstaat de oefening nipt. In het tweede geval profiteert ook de staatskas, want moet er 22.864 euro meerwaardebelasting worden betaald. De meerwaardetaks houdt geen rekening met de leeftijd waarop u begint met beleggen, evenmin met het statuut en het pensioenbedrag waarvan de belastingplichtige verzekerd is.

Nog een kanttekening: er is een belangrijk verschil tussen een pensioenuitkering van de overheid en een inkomen dat u uit een belegd kapitaal moet halen. Het eerste is verzekerd, het tweede is risicovol. De markten en beurzen schommelen, scheren hoge toppen en tekenen soms verliezen op. Hoe langer de periode dat u kunt beleggen, hoe meer kans dat een ‘normaal’ rendement kan worden bereikt. Maar u kunt ook foute beleggingsbeslissingen nemen. En terwijl een pensioen automatisch wordt geïndexeerd, moet de kleine belegger de inflatie via de meerwaarde verdienen. Tot slot: het verleden leert dat de overheid geneigd is om belastingtarieven na een tijdje op te trekken. Hoe lang blijft de meerwaardebelasting op 10 procent?

Taksen wegen op rendement

Op heel lange termijn, zeg meer dan een eeuw, hebben aandelen 10 procent per jaar opgebracht. Na inflatie blijft er pakweg 7,5 procent reëel rendement over. Obligaties brengen over lange periodes niet veel meer op dan 2 procent, na inflatie. En met spaarrekeningen verliest u aan koopkracht, dat hebben de voorbije jaren overtuigend aangetoond.

Kosten en taksen zijn de slopers van dat rendement. De beleggingskosten zijn dankzij de online brokers gedaald. Dat kunnen we niet zeggen over de Belgische belastingen op beleggingen. Een belangrijke is de roerende voorheffing van 30 procent, bijvoorbeeld op aandelen. De vuistregel luidt dat de helft van het rendement op aandelen uit dividenden bestaat. Daarbovenop komen dan nog de beurstaks (op transacties), taksen op beleggingsfondsen en de beruchte Reynderstaks (een meerwaardebelasting die al jaren bestaat op fondsen met obligaties).

Dat alles verlaagt uiteraard het nettorendement. We hebben in ons rekenvoorbeeld een jaarlijks rendement van gemiddeld 5 procent genomen. Meer is mogelijk, minder ook. De verdeling over aandelen en obligaties speelt natuurlijk mee. Zeker is evenwel dat wie verstandig belegt om een klein pensioen te compenseren, getroffen wordt door de meerwaardebelasting.

Het wekt soms de indruk dat onze eminenties niet weten waar ze mee bezig zijn. Ik denk dat het niet het geval is, integendeel. Zaak is om de kleine vrouw – lgbtqia2s+ – man vooral ook klein te houden. Het speelt geen rol uit welke kleurencombi de regering bestaat. Het zou zo maar eens kunnen dat de gewone loodgieter, metselaar, slager of – godbetert – een doordeweekse dokwerker door middel van verstandige investeringen zelfbedruipend wordt. Wat is dan nog de relevantie van hun maatschappelijke hierarchische strukturen, gebaseerd op het handhaven van controle en macht? Stel dat zomaar iemand de kaste waartoe hij veroordeeld is, de rug toe keert en zichzelf autonoom een betere levensstandaard toemeet? En anderen ertoe aanzet om hetzelfde te doen? Bedreigend, toch? Dat ondergraaft het systeem waaraan ze hun bestaansrecht ontlenen. Er is iets aan ons waar de beleidsmakers geen vat op hebben; namelijk op onze creativiteit, inventiviteit en ondernemerschap. Dat frustreert hen enorm omdat ze die eigenschappen ontberen. Ontelbare wetten, belastingen, regeltjes en het creëren van psycholgische spitsvondigheden zoals collectief cognitieve dissonantie en “gaslighting” om ons te knechten is daarop hun antwoord. En natuurlijk een constante angstzaaierij met de nodige emotionele chantage. Een wanhoopsdaad. In mijn perceptie maakt dat van ons, beleggers the winners en van hen, the lozers.

inderdaad, waar zijn ze toch mee bezig ? Heel veel werknemers , zelfstandigen en zelfs lage ambtenaren, zonder huurinkomsten, hebben die meerwaarde op hun spaargeld nodig om een woonzorgcentrum te betalen. Moeten die dan bij hun kinderen of het OCMW gaan aankloppen? Bovendien tast je daarmee dan nog eens hun koopkracht aan.

Met veel plezier gelezen in DeStandaard! Bedankt Jan.

Heel interessant en verhelderend artikel, Jan. Dank

Bovendien volstaat de vrijstelling zelfs niet om inflatie te compenseren.

100k na tien jaar inflatie zou 21.9k vrijstelling bij 2% inflatie en 34.4k bij 3% inlfatie terwijl de ambtenaren wel de indexatie en perequatie bij hun pensioen krijgen en daar geen soldarieteitsheffing moeten op betalen.

Bovendien zit er ook een soort leeuwenbeding in ten voordele van de fiscus: indien je met winst kan verkopen mag de fiscus onbeperkt meegenieten, indien je echter met verlies moet verkopen (dringend nieuw dak, CV, medische verbouwing…) dan moet je dat verlies binnen het jaar kunnen compenseren met winst. Indien je daar niet in slaagt vervalt je recht op compensatie van het verlies. En dat lijkt nogal sterk op een leeuwenbeding en is eigenlijk dus onwettig.

Slim opgemerkt. Bedankt Bert!

thx voor de fijne reacties. Jammer genoeg kreeg ik geen reactie van Vooruit & co. Benieuwd eigenlijk of ook CD&V hier achter zit.

Ze moeten eerst nog de moed hebben om het artikel te lezen hè Jan. Daar zal het schoentje al wringen, vrees ik. Maar velen zullen het wél gelezen hebben en dat is goed!

Dag Jan, Mooie uiteenzetting!

Politiekers zullen een nog hoger pensioen krijgen dan gewone ambtenaren.

We zouden eigenlijk allen een vrijstelling moeten hebben op de meerwaardebelasting tot we hun pensioen kunnen evenaren. Groetjes

Zeer boeiend artikel! Bedankt Jan!

Mooi artikel Jan!