Leverde Japanse beurs meer op dan onklopbare Amerikaanse index?

Dat alleen op de Amerikaanse beurs een superieur rendement haalbaar is, klopt niet helemaal. De Japanse Nikkei 225 index is een geduchte concurrent.

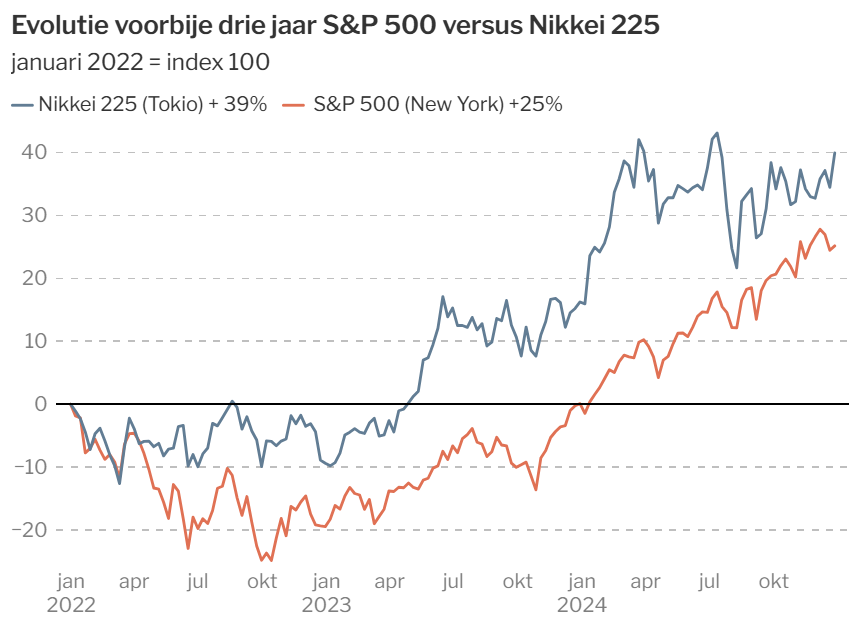

De Amerikaanse aandelen koersten dit jaar vaak dagelijks van record naar record en wierpen een lange schaduw over de beurzen in de rest van de wereld. Het idee is dat een superieur rendement alleen mogelijk is op Wall Street. Dat klopt niet helemaal, want de Japanse Nikkei 225 index presteerde over drie jaar met een vooruitgang van 38% beter dan de 24% van de onklopbaar gewaande S&P 500 index.

Dit jaar leverde de index met de 500 grootste Amerikaanse bedrijven met 25% wel een hogere opbrengst dan de 18,2 % van de Japanse sterindex. Maar beleggen in aandelen is toch een zaak voor de lange termijn, niet? Vandaag zijn we het allang vergeten, maar 2022 was een heel slecht beursjaar door de sterke klim van de rente. De S&P 500 zakte toen 19%, terwijl de Japanse index maar 9,7% verloor. En in 2023 deed de Nikkei het opnieuw beter dan de Amerikaanse index.

Inclusief de valutabewegingen over de voorbije drie jaar gaven Amerikaanse aandelen dan weer wel een hoger rendement dan de Japanse. De Japanse yen verloor elk jaar immers terrein tegenover de dollar: min 13,9% in 2022, -7,5% in 2023 en dit jaar nog eens -4,5%.

Valutaschommelingen worden zelden meegenomen in vergelijkingen, maar per saldo maken ze vaak een verschil. Evengoed worden vergelijkingen veel te eng jaar per jaar bekeken. Zo is elke belegger jaloers op de extreme winsten op de Amerikaanse Nasdaq-beurs voor groeibedrijven. Daar wegen de Magnificent Seven nog zwaarder in door dan in de S&P 500 index en bovendien noteren er ook alle jongere AI- en technologiehelden. Dit jaar won de Nasdaq zowat 30%, terwijl er over 2023 zelfs een winst was van bijna 54%. Maar dat was vooral een herstel van een zware terugval van 33% in 2022.

De aandelen in Japan bleven ook vorige week prima op dreef, terwijl de jus er op Wall Street wat uit lijkt. Vorige vrijdag rond 18 uur onze tijd was er een verlies van 1,5%. Dat heeft allicht voor een deel te maken met het jongste nieuws over de inflatie en het geldbeleid van de centrale bankiers. In Tokio bleek de inflatie wat meer gezakt dan verwacht en de Bank of Japan lijkt niet geneigd de rente te verhogen. Jerome Powell van de Amerikaanse centrale bank had twee weken geleden dan weer de verwachting op meer renteverlagingen in 2025 getemperd. Daardoor blijft er een groot renteverschil in de Japanse versus de Amerikaanse munt en kan de yen spotgoedkoop blijven. Beursstrategen kijken al langer uit naar een mogelijke opwaartse correctie van de erg laag noterende yen, maar de Japanners houden de boot voorlopig af.

Test-Aankoop Invest is uit zijn Japanse ETF’s gestapt (voorbeeldportefeuille). Ze verwachten dat de komende jaren minder gaan zijn.

Wanneer hebben ze verkocht?

Voor het verschijnen van het decembernummer (van de maandnummers) – of is die portefeuille fictief ? Daarin stond in alle geval dat ze Japanse aandelen uit hun portefeuille gehaald hadden. Ik lees het in de bib, dus de juiste tekst kan ik er niet 1-2-3 bijnemen.

No worries. Is prima! Denk dat de Japanse beurs nog we potentieel heeft. Goeie ligging ook, zullen ook nog profiteren van groei in de rest van Azië.

Ik dacht dat ze hun positie gingen halveren naar 5% in de portefeuilles