Lagelandenstrijd in de telecom: Proximus vs. KPN

KPN is de marktleider in telecomdiensten in Nederland en een van de hoogst gewaardeerde (lees: duurste) telecomaandelen van Europa. Proximus is de marktleider in België en is het laagst gewaardeerde telecomaandeel van Europa en wellicht de hele wereld.

Proximus en KPN zijn oude monopolisten die op hun thuismarkt veel gemeen hebben. Toch zijn er ook verschillen: Proximus heeft belangrijke internationale activiteiten en ambities, goed voor een vierde van de inkomsten. Daardoor is de omzet van Proximus met 6 miljard euro zelfs groter dan die van KPN. De Nederlanders lopen dan weer iets voorop in de bouw van een nationaal glasvezelnetwerk.

In België zag het ernaar uit dat zowel Telenet als Proximus elk een volledig apart glasvezelnetwerk zou bouwen. Gezien de enorme investeringen besliste de Belgische telecomwaakhond uiteindelijk toe te staan dat de operatoren het netwerk voor een stuk delen. In juli bereikten Proximus, Telenet en financiële partners een eerste akkoord. Beleggers verwelkomden de lagere investeringsuitgaven met een opleving van de koers.

Maar dat duurde niet lang. Het aandeel van Proximus zette de jarenlange baisse weer voort. Afgelopen woensdag zakte de koers met 7,5 procent. De nieuwe telecomspeler Digi-Citymesh zal na maanden vertraging van start gaan, en dat met lager dan verwachte tarieven. Digi had aangekondigd een prijsbreker te worden en houdt vooralsnog zijn woord. Proximus doet het commercieel wel goed, maar allicht komt er nu meer prijsdruk. Dat zal dan in een eerste fase vooral bij mobiel zijn, want het zal nog lang duren voor de nieuwe speler een compleet en eigen aanbod heeft. Digi huurt het netwerk voor mobiele telefonie trouwens van … Proximus en zal geen 5G kunnen aanbieden.

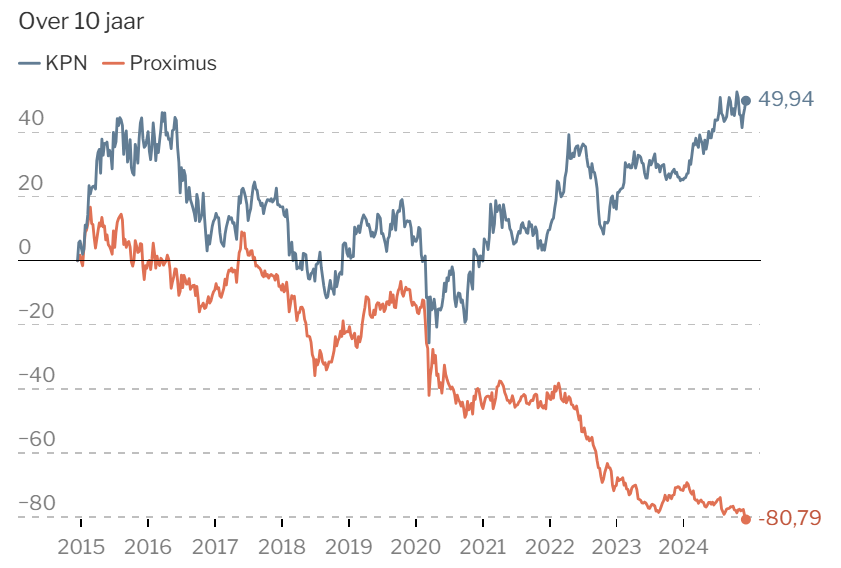

Proximus doet het al een tijd slecht op de beurs. Vandaag noteert het aandeel liefst 80 procent lager dan vijf jaar geleden, terwijl KPN 36 procent hoger noteert. Proximus betaalde wel lang hoge dividenden, maar het nettorendement blijft negatief en onvergelijkbaar met het positieve resultaat bij KPN.

Lager dividend

Merkwaardig is dat de resultaten van Proximus en KPN vrijwel gelijk evolueerden. Proximus groeide zelfs wat, terwijl KPN vorig jaar evenveel omzet boekte als vijf jaar geleden. Ook de winst bleef bij beiden op hetzelfde peil. De financiële schulden bij Proximus verdubbelden wel tot 4,5 miljard euro. De overnames in het buitenland en de grote investeringen in netwerken konden niet gefinancierd worden met de jaarlijkse winsten, want die werden steevast uitgekeerd. Met de Belgische staat als hoofdaandeelhouder was dat te veel prioriteit. De Nederlandse overheid is al langer volledig uit KPN gestapt.

Door die voortdurende overheidsbemoeienis werd de beurskoers van Proximus in november ook nationaal nieuws. Proximus-ceo Guillaume Boutin en voorzitter Stefaan De Clerck kwamen uitleg geven in de commissie Overheidsbedrijven van de Kamer, nadat parlementslid Michael Freilich (N-VA) het ontslag had geëist van de ceo. Mogelijk gaf dat alles nogal wat (particuliere) beleggers het finale excuus om het rampaandeel uit de portefeuille te gooien.

Het dividend over 2024 zal ook de helft lager liggen dan de vorige jaren. Maar door de extreem lage koers blijft het dividendrendement toch nog 11,6 procent. Tegen amper 3,8 keer de winst is dit aandeel ofwel belachelijk ondergewaardeerd, ofwel zal de nieuwe concurrentie in België Proximus zwaar doen bloeden, ofwel zullen de internationale activiteiten niets van wat Boutin belooft waarmaken.

Ondertussen bereikt Proximus met het eigen glasvezelnetwerk al 40 procent van de gezinnen. De grootste cashdrain is dus ook al achter de rug, want het 5G-netwerk is bijna klaar. Tegendraadse beleggers kunnen hun hart ophalen.

Responses