Kiezen voor een holding met Peugeot- of Ferrari-aandelen?

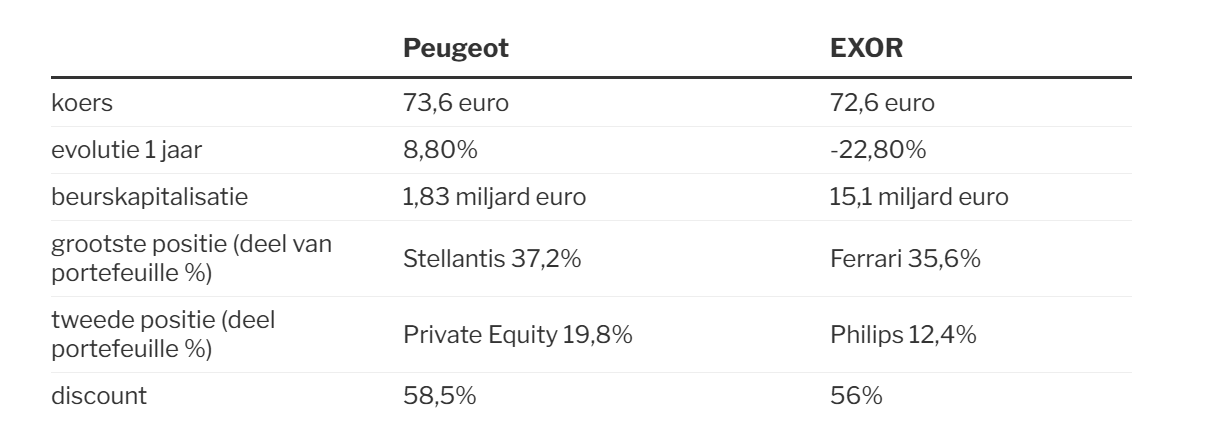

Exor is de holding van de Italiaanse familie Agnelli, waarin de Ferrari-aandelen goed zijn voor 36 procent van de portefeuille. Peugeot Invest is de holding van de gelijknamige familie met aandelen Stellantis die goed zijn voor 37 procent van de portefeuille.

Joren Van Aken, die voor Degroof Petercam een dertigtal holdings opvolgt, stelt in zijn nieuwe update vast dat de discounts gemiddeld zijn opgelopen tot zowat 32 procent: dat is het hoogste peil in meer dan tien jaar. Vreemd, want in goede beursperiodes neemt de korting van holdings meestal af. Hoe zit dat?

Een holdingsdiscount ontstaat als de beurswaarde van de holding lager is dan de nettowaarde van alles wat de holding in portefeuille heeft. Op zich is een discount geen goede reden om in een holding te beleggen, want als die korting blijft bestaan, is het voor de koper van de holding geen bron van rendement. Maar als de discount een recordhoogte bereikt, kan een vermindering ervan wel bijdragen tot rendement via een klim van de beurskoers. Finaal zou een discount volledig kunnen verdwijnen als een holding alle bezittingen zou uitkeren als dividend. Iets wat zelden of nooit gebeurt, want de holding functioneert als investeringspool zonder einddatum.

De holdings Exor en Peugeot noteren traditioneel met hoge discounts, maar vandaag is het verschil met de waarde van de portefeuille wel extreem, met respectievelijk 56 en 58,5 procent. Dat de korting al langer hoog is, komt door een slechte reputatie: deze twee holdings werden niet altijd goed beheerd. Daar is recent echter beterschap gekomen met de aanstelling van nieuwe ceo’s, die ook ervaren investeringsprofessionals zijn.

Exor is een pak groter dan Peugeot Invest. De Italiaanse holding heeft 35,6 procent van de aandelen van Ferrari en Peugeot Invest bezit 5,5 procent van Stellantis. Exor heeft ook 15,6 procent van Stellantis, maar die wegen maar 11,5 procent in de portefeuille. De Agneli’s en de Peugeots kwamen elkaar als aandeelhouder tegen via de autofusiegroep Stellantis, waarin naast Fiat onder meer ook Peugeot, Opel en Chrysler samengingen. Stellantis is het hoofdbestandeel van Peugeot Invest, terwijl dat Ferrari is bij Exor.

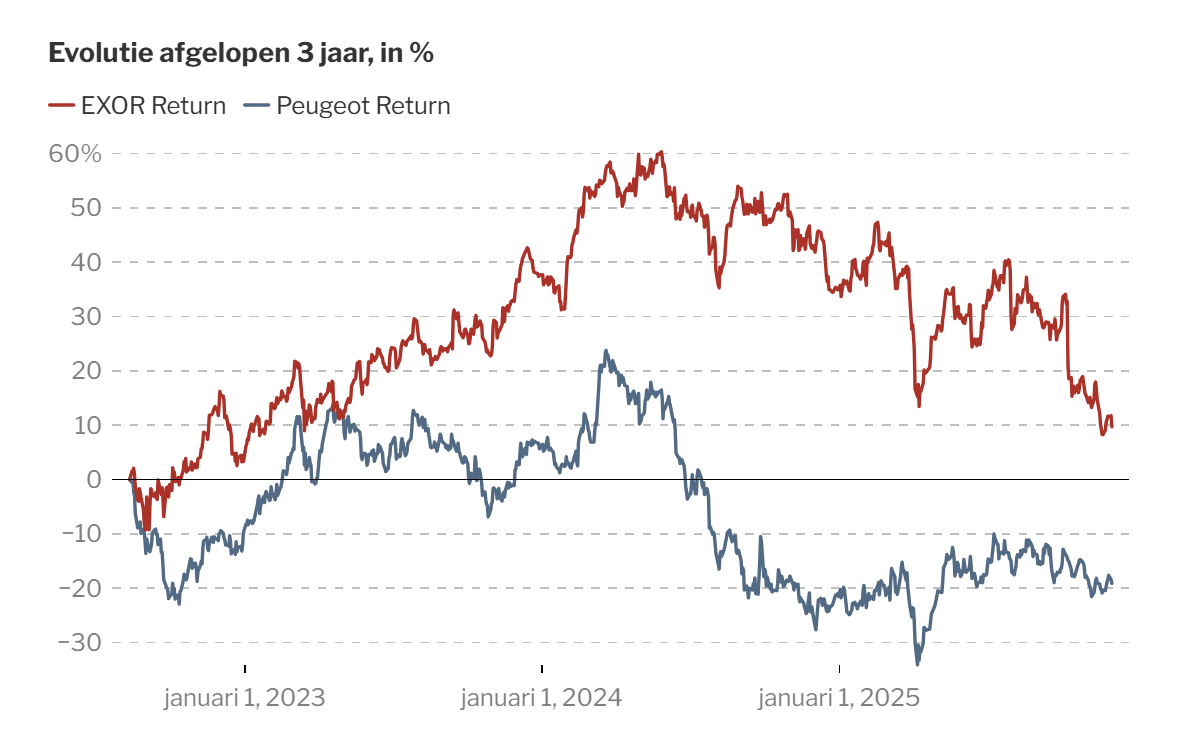

De eerste vraag voor een belegger is dus of hij liefst Ferrari of Stellantis in zijn portefeuille heeft. Welk aandeel zal het meeste rendement leveren en dus als belangrijkste waarde van de holdings de meeste toegevoegde waarde leveren? Natuurlijk is Ferrari veel winstgevender dan Stellantis, maar dat zit ook verwerkt in de hoge waardering van Ferrari. Na een lange voorspoedige race (de tickernaam van het aandeel) viel het aandeel wel zo’n 30 procent terug.

In de jongste ‘dag voor investeerders’ liet Ferrari zich voorzichtig uit over de groei tot 2030: zo’n 5 procent per jaar. Van Aken zegt dat Ferrari graag beter doet dan verwacht en daarom (te) weinig belooft. Daarnaast was er wat twijfel of de rijken der aarde wel dure Ferrari’s zullen blijven kopen. De kracht van Ferrari is echter dat hun productie sowieso kleiner is dan het aantal kandidaten dat graag veel geld neertelt voor een exclusieve en unieke auto. De verkoopprijzen en de marges zijn navenant.

Bij Stellantis is dat anders, met auto’s als massaproducten en grote concurrentie. De fusiegroep kan wel vele synergieën benutten en de oude ceo Carlos Tavares zorgde voor efficiëntiewinsten. Hij verwaarloosde echter de relaties met het dealernetwerk, wat hem zijn post kostte. De nieuwe ceo moet dat rechtzetten. Van Aken wacht ook op de keuze die de autogroep zal maken: verder groeien in elektrische voertuigen of eerder hybride auto’s?

Verder is er een belangrijke evolutie bij zowel Peugeot Invest als Exor in de strategie en het beheer van de rest van de portefeuille. Beide ceo’s worden als bekwame investeerders gezien, waarbij de nieuwe ceo van Peugeot duidelijke keuzes voorstelde die vertrouwen wekken. Toch werd dat nog niet beloond met een hogere beurskoers. Beide aandelen lijken koopjes, maar alleen de toekomst kan dat met zekerheid uitwijzen.

Bedankt, Jan !