Interview met Aedifica

CEO Stefaan Gielens en CFO Ingrid Daerden

Zorgvastgoed lijkt de ‘zieke man’ van de vastgoedsector. “De slinger is wel heel ver doorgeslagen. Op de top was er wellicht wat te weinig aandacht voor de risico’s, nu te veel,” klinkt het bij het topduo van Aedifica.

“We zien de markt stilaan ontdooien.”

Maken beleggers zich te veel zorgen over zorgvastgoed? Met hun combinatie van groei en een laag risico waren rusthuizen en infrastructuur voor ouderen met een zorgnood vele jaren een van de populairste segmenten van de vastgoedsector. Die liefde heeft plaatsgemaakt voor angst. Schrik voor falende uitbaters, schandalen zoals Orpea, onbetaalbare zorg, een verbod om winst te maken. En onlangs was er opschudding over het nakende einde van de verlaagde roerende voorheffing op het dividend van Aedifica.

Tijdens de coronapandemie begon het sentiment te draaien. Maar de zwaarste test volgde in 2022, toen de uitbaters van rusthuizen het moeilijk kregen en de hele vastgoedsector dooreengeschud werd door een pijlsnel klimmende rente. “Toch hebben wij altijd minstens 99 procent van de huurgelden ontvangen,” zegt Ingrid Daerden, CFO van Aedifica. Samen met CEO Stefaan Gielens legt ze uit waarom Aedifica klaar is voor een nieuwe groeifase in zorgvastgoed.

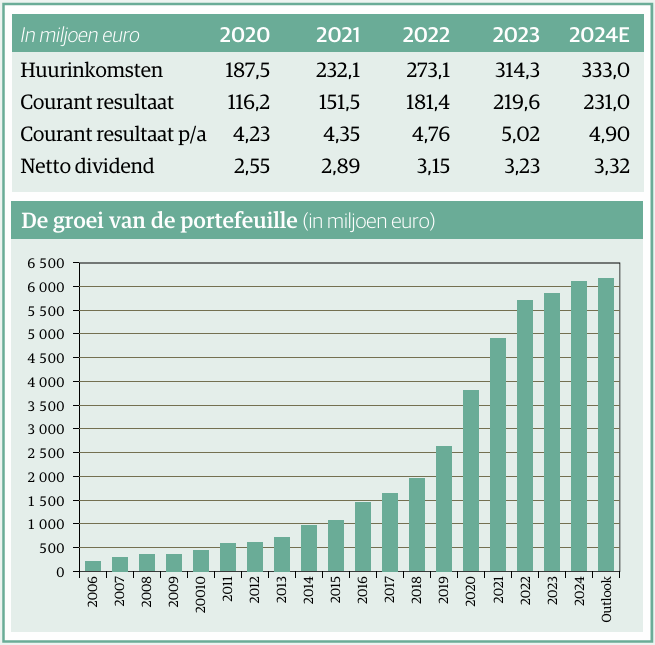

In De Beste Belegger van juni 2021 feliciteerden we u met het bereiken van een vastgoedportefeuille van 4 miljard euro, opgebouwd van 100 miljoen euro in vijftien jaar. Vandaag weegt de portefeuille zelfs 6,1 miljard euro, maar de koers is niet meer gevolgd. Integendeel, toen noteerde de koers rond 100 euro, vandaag is dat nog 57 euro.

Stefaan Gielens, ceo: Dat is een iets te gemakkelijke vergelijking. Je moet ook rekenen dat we voor die groei wel wat extra kapitaal hebben opgehaald. Er zijn dus meer aandelen, hoewel we altijd zo veel mogelijk winst (tot het wettelijke maximum van 20%) opnieuw hebben geïnvesteerd. We hebben altijd goedkoop kapitaal kunnen ophalen doordat we tegen een premie noteerden. In 2023 was dat voor de eerste keer een korting. Toch was het kapitaal versterken de beste keuze, want de renteomgeving is nu eenmaal voorgoed veranderd. De bonus is dat we nu een lage schuldgraad hebben (41,5%). Het potentieel aan extra vastgoed en extra inkomsten daarvan kan later nog in de koers komen. De koersevolutie die je aanhaalt, beschrijft ook de sterke ommekeer in het sentiment tegenover zorgvastgoed. De slinger is nu wel heel ver doorgeslagen. Op de top was er wellicht wat te weinig aandacht voor de risico’s, nu te veel.

Wat is de grote boosdoener?

Gielens: Het is begonnen met COVID, hoewel dat voor ons geen financiële impact heeft gehad. De grote omslag is er begin 2022 gekomen door de klim van de rente. We hadden wel een stijging verwacht, maar niet dat het zo hard en snel zou gaan. Dat is voor ons, net als voor andere vastgoedsegmenten, overduidelijk de belangrijkste negatieve factor geweest. Dat heeft de waarderingen fors gedrukt en de vastgoedmarkt ging dicht. Er waren geen transacties of ontwikkelingen meer. Alles werd bevroren. De verwachting is nu wel dat de rente weer wat zal dalen. Niet naar vroegere niveaus, maar we zien de vastgoedmarkten stilaan ontdooien. Dat geldt ook voor zorgvastgoed, waar we gunstige signalen zien. Met name in Finland, waar we zelf ontwikkelen.

Verklaart dat de bocht van 180 graden in de perceptie tegenover zorgvastgoed?

Ingrid Daerden, cfo: Er waren zorgen over de uitbaters van zorgvastgoed. Tijdens COVID kregen ze te maken met een daling van de bezetting. Toen de economie fors herstelde na COVID, deed de inflatie ook hun kosten sterk toenemen. Daarna kwamen de oorlog in Oekraïne en de energiecrisis. Maar uitbaters konden hun prijzen vertraagd of te weinig aanpassen. Dat heeft heel wat voeten in de aarde gehad, want veel zaken in de zorg zijn strikt gereguleerd en gesubsidieerd door de overheid. Daarbovenop kwam dan nog het schandaal rond Orpea.

Sommige uitbaters zijn ook in financiële moeilijkheden geraakt.

Daerden: Inderdaad, vooral in Duitsland. Wij hebben altijd meer dan 99 procent van de huurgelden ontvangen. Vandaag zijn de grootste problemen bij de zorguitbaters weggewerkt. De exploitanten hebben hun prijzen kunnen aanpassen aan de gestegen kosten en de bezetting is toegenomen. Daar kunnen wij als vastgoedspeler met een groot netwerk ook een rol in spelen. Zeker bij het ontwikkelen of de start van een nieuwe uitbating is het belangrijk dat de bezetting snel genoeg op peil komt om de opstartverliezen te beperken. Aedifica is meer dan een financiële speler. Onze landenteams monitoren de bezetting en komen tussenbeide als we zien dat een uitbater niet vooruit gaat. Door ons netwerk, de kennis en de ervaring met andere exploitanten hebben we in een aantal gevallen ingegrepen door uitbaters te vervangen.

Maar u bent toch gebonden aan huurcontracten voor heel lange termijnen? Vandaag lopen de huurcontracten bij Aedifica nog negentien jaar.

Gielens: Dat is juist, maar een uitbater die zijn bezetting onvoldoende rond krijgt, draait met verlies. Het is ook in hun belang als we hen daarvan kunnen verlossen. Wij verhuren aan veel verschillende uitbaters. Een goede lokale inplanting en kennis van de markt kan een groot verschil maken. Duitsland zit nu met een bezetting van rond 85 procent, terwijl uitbatingen volgens die stijl in België rond 90 procent zitten, net als het Verenigd Koninkrijk. Globaal draait het nu rond 85 procent. Het huurgeld is niet afhankelijk van de bezetting. Daardoor lijden wij, in tegenstelling tot bijvoorbeeld uitbaters van shoppingcentra, financieel niet onder een onderbezetting. Op wat langere termijn is het ook voor ons uiteraard belangrijk dat de uitbaters financieel gezond blijven. En als de bezetting hoog is, opent de markt voor nieuw zorgvastgoed.

Wat is in de praktijk de sleutel voor een goede bezetting?

Daerden: Het juiste personeel vinden. Dat is de meest beperkende factor. Vooral in Duitsland en ook wel België. Het is niet onoplosbaar. Het is geen kwestie van geld. Uit enquêtes blijkt dat mensen vooral de werkdruk als grootste probleem ervaren. Een tekort aan personeel maakt het probleem dus groter. Het is ook niet dat er te weinig mensen opgeleid zijn in verpleging. In Duitsland blijkt dat liefst 300.000 mensen die gediplomeerd zijn als verpleger, het beroep momenteel niet uitoefenen.

Gielens: Oplossingen zijn er ook door technologie te gebruiken die de zorgverleners helpen. Migratie is een andere manier. Je weet dat wij heel sterk aanwezig zijn in het Verenigd Koninkrijk. We waren er al voor de brexit en we kregen daarna vragen van bezorgde beleggers. Zal het VK niet imploderen? Er zijn inderdaad veel mensen uit Polen en andere landen terug naar hun land gaan werken, maar die zijn probleemloos vervangen door mensen uit de Commonwealth. Er zijn veel uitstekende verplegers uit India naar het VK getrokken. Men kan ook kijken of de regelgeving kan worden aangepast, zodat verplegers geen taken moeten uitvoeren die evengoed door niet-verplegers kunnen worden uitgevoerd.

Over winsten en uitbaters

Dat uitbaters van rusthuizen winst maken wordt ook op de korrel genomen. Hoeveel uitbaters zijn huurder bij Aedifica?

Gielens: Zo’n 150 groepen. 90 procent daarvan heeft een winstoogmerk en 10 procent niet. Dat zijn privéstichtingen en overheden. De tijd van de grote zorggroepen is een beetje voorbij. Megagroepen zoals het Franse Clariane (het vroegere Korian, red.) en Emeis (Orpea, red.) bouwen af, ook in België. We zien vooral groei bij ondernemende gespecialiseerde zorgbedrijven, die zich toeleggen op bepaalde regio’s. Winst maken op zorg of niet? Dat is een valse discussie, die vooral in Vlaanderen woedt. Het enige criterium zou de kwaliteit van de zorg moeten zijn. Men moet zich afvragen of de reglementering wel doelmatig is. Helpt ze uitbaters om de eisen van goede zorg te bereiken? Verplegers verdienen toch ook hun brood met hun arbeid en zorg? En de leverancier van het eten en de makers van de matrassen blijven toch alleen maar bestaan doordat ze proberen winst te maken? Waarom zou dat niet mogen met zorg? De echte angel zit bij de overheid, want die bepaalt en levert het grootste deel van het zorgbudget.

De waardering van het aandeel Aedifica en andere spelers in zorgvastgoed is bijzonder laag. Tegen een koers van 57,90 euro noteert het aandeel tegen 11,8 keer de verwachte winst van dit jaar en een brutodividend van 6,8 procent. Dat is weinig als je ervan uitgaat dat het risico laag is.

Daerden: Wij hebben inderdaad heel stabiele inkomsten en bovendien een heel goed zicht op de cashflows van de volgende twintig jaar. De beurskoers zit nu inderdaad op een heel laag niveau. Beleggers moeten zelf de afweging maken; betekent dit dat het glas halfvol is of halfleeg? Ondanks alle moeilijkheden die er geweest zijn met Orpea: dat bedrijf bestaat nog, hé. Dat is omdat het geholpen is. Waarom? Omdat rusthuizen onmisbaar zijn: de residenten hebben verzorging nodig. Die patiënten kan men niet op straat zetten.

De vergrijzing in Europa gaat verder. Dan zou er ook weer vraag naar extra zorgvastgoed moeten komen. Hoe groot is de behoefte precies?

Gielens: Daar bestaat geen eenduidig antwoord op. Volgend jaar worden de eerste babyboomers tachtig jaar. De groei van het aantal oude mensen zal dus versnellen. Dat betekent ook meer mensen die afhankelijk worden van zorg. Dat gebeurt gemiddeld op de leeftijd van 85 jaar. Maar de precieze nood hangt van veel factoren af. In Vlaanderen zijn er ongeveer 80.000 bedden voor volledige zorg. Er worden nu zo’n 7.000 extra bedden gevraagd voor de komende jaren. In het VK zijn er nu 450.000 bedden. Daar zou de nood verdubbelen tegen 2040 à 2050. Langs de ene kant is dat maar het topje van de ijsberg. In het VK staat pakweg een derde van de huidige bedden in infrastructuur die niet toekomstbestendig is. Dat zijn dus gebouwen die niet meer beantwoorden aan de noden en verwachtingen van de zorg. De vraag is ook wat de babyboomers verwachten en wensen op hun oude dag. Die mensen zijn vaak een groot materieel comfort gewoon.

Wat verwacht u?

Gielens: Ik denk dat de mensen vroeger zullen nadenken en zich voorbereiden op later. Ze zullen niet meer wachten tot de kinderen beslissen wanneer en of hun vader of moeder zwaar zorgbehoevend is en naar een rusthuis moet. Op die manier houdt de oudere zijn toekomst in eigen handen en weet iedereen wat er moet gebeuren als er een zware zorgafhankelijkheid komt. Dat zou ook beter zijn voor de sector en ook voor investeerders. Iedereen kan zich beter voorbereiden, ook financieel.

Is er twijfel over het huidige concept van een rusthuis? Zoals ik het in mijn omgeving zie, stellen mensen de opname in een rusthuis zo lang mogelijk uit. Je zou cynisch kunnen zeggen dat een rusthuis een sterfhuis is geworden. Gemiddeld sterven mensen zo’n anderhalf jaar na de opname.

Gielens: Daardoor is er ook een steeds zwaardere zorgbehoefte voor de mensen in rusthuizen. In heel wat landen en ook in Vlaanderen verblijven mensen er gemiddeld inderdaad maar achttien maanden voor ze sterven. Vroeger, twintig of dertig jaar geleden, gingen mensen bij wijze van spreken nog in de fleur van hun leven naar een rusthuis. Dat zie je niet meer. Het concept is dus meer zorg dan wonen geworden. Het hele systeem focust daar ook op. Zo blijft het ook min of meer betaalbaar. Twintig procent van de bevolking belandt op een bepaald moment in een rusthuis.

Je gebruikt wel terecht het woord ‘concept,’ want daar is vandaag evolutie in. De vergrijzing is een breder verhaal dan de pure fysieke zorgafhankelijkheid. Een groter probleem is de vereenzaming. Hoe ouder iemand wordt, hoe meer ze familie en vrienden overleven. En mensen zullen nog ouder worden. Ze hebben dan wel vaak aandoeningen, maar door de medische vooruitgang sterven ze er niet aan. Dat creëert ook een zorgvraag. Er wordt nu veel geëxperimenteerd om wonen en zorg beter in te bedden in een buurt. Dat betekent gebouwen met verschillende bestemmingen in plaats van gebouwen met allemaal kleine kamertjes met een bed. In Finland probeert de overheid wonen voor ouderen en zorgvoorzieningen van bij de stadsontwikkeling op de ideale plaats te voorzien. Over die evolutie kan ik gemakkelijk een uur vertellen.

Gebeurt er al veel volgens die nieuwe concepten? Ook in België?

Gielens: Jazeker, we hebben in veel landen al proefprojecten, ook in België. Onze portefeuille bestaat voor 68 procent uit puur zorgvastgoed. Al 15 procent zijn gemengde gebouwen voor divers gebruik met wonen, ouderenzorg en bijvoorbeeld ook kinderopvang. In Nederland hebben we pas een complex opgeleverd aan een stichting op een centrumlocatie. Daar is plaats voor eerstelijnszorg, residentieel wonen en functies voor de gemeenschap in de buurt. Het is ideaal als daar ook een dokterspraktijk kan huizen. We hebben die actief gezocht en gevonden.

Onze job wordt veelzijdiger en complexer. Een beetje zoals grote shoppingcentra. De verhuurder wil daar ook een groot en divers aanbod van winkels en horeca om veel consumenten aan te trekken. Voor ons is het heel belangrijk om daar goed over na te denken, want onze gebouwen moeten dertig of veertig jaar relevant blijven.

Maakt het verschil of jullie zelf ontwikkelen of vastgoed kopen?

Gielens: Finland is een van onze vier grote landen (goed voor telkens zo’n 20% van de portefeuille, red.) met een portefeuille van bijna 1,1 miljard euro. Daar ontwikkelen we ons vastgoed zelf. Ook in Zweden, maar dat is klein. In andere landen doen we de ontwikkeling niet zelf, maar hebben we wel technische mensen. We werken soms ook in een joint venture met gespecialiseerde groepen.

Als je zelf bouwt, heb je natuurlijk maximaal vat op het futureproof maken van alle aspecten. Uiteindelijk komt het erop aan dat we onze hele portefeuille optimaal houden voor de toekomst. Daarom verkopen we ook regelmatig iets. In Londen hebben we recent een gebouw afgebroken en op dezelfde plaats een nieuw gezet. Herontwikkeling kan dus ook een oplossing zijn. Wij werken omgekeerd van de klassieke bouwsector: daar wordt gebouwd en afhankelijk van de eindprijs wordt bekeken wat de huurprijs moet zijn om het nodige rendement te behalen. Wij bekijken welke huurprijs haalbaar is en in functie daarvan wordt gebouwd.

Fiscale regels en impact

U vermeldde al een paar keer het Verenigd Koninkrijk als een interessante markt. Het is de belangrijkste markt voor Aedifica. Recent deed u er nog een overname. Tot afgrijzen van particuliere kleine beleggers, want daardoor zullen ze weer 30 in plaats van 15 procent roerende voorheffing moeten betalen op het dividend.

Gielens: Dat klopt niet, ook zonder die overname zouden we geen 80 procent meer halen in ouderen- en rusthuiszorg in de Europese Unie. Dat is het nieuwe criterium voor de verlaagde roerende voorheffing in België.

Wij verhuren ook gebouwen voor kinderdagverblijven. Ik begrijp dat particuliere beleggers het niet fijn vinden om meer roerende voorheffing te betalen. Wij (wijst naar Ingrid Daerden en zichzelf, red.) zijn ook particuliere aandeelhouders en zitten in dezelfde boot.

Daerden: De Belgische wetgever heeft de fiscale regels al voor de zoveelste keer aangepast. Enkele jaren gelden werd de drempel voor een verlaagde roerende voorheffing verhoogd van 60 procent vastgoed voor ouderenzorg naar 80 procent, net voor een collega van ons (Cofinimmo, red.) bijna 60 procent zou bereiken. Wij kunnen aan onze vele internationale institutionele aandeelhouders niet uitleggen dat we ons beleid baseren op fiscale regels die om de haverklap veranderen. Laat staan dat we zorgvastgoed in onze best presterende regio zouden verkopen. Dat zou onverantwoord beleid zijn.

Hoe komt het dat het VK zo’n interessante markt is?

Gielens: Het VK heeft een ander systeem om de ouderenzorg te ondersteunen. Ik vertelde al dat er ook voldoende werkkrachten en verplegers zijn uit bijvoorbeeld India. De uitbaters doen het heel goed en zijn gezond winstgevend. In het VK betaal je in een rusthuis alles zelf. Dan kom je algauw aan bedragen van 800 à 1.000 pond per week. Dat is de echte prijs. In Europa wijkt dat niet veel af. Daarna doet de overheid er een vermogentoets om te bepalen wie subsidie krijgt van de lokale autoriteiten. We verwachten dat het VK het verder goed zal doen.

Kan u kort de andere zeven landen waar Aedifica actief is, overlopen?

Gielens: De grote vier zijn Duitsland, België, het VK en Finland, samen goed voor zo’n 80 procent van onze portefeuille. Duitsland komt uit een moeilijke periode, maar is aan de beterhand. We hebben daar voor 35 miljoen euro gebouwen in de pijplijn. België is een mature markt, waar er activiteit is, maar hier zien we de groei vooral op iets langere termijn, net als in Nederland.

De grootste groei hebben we nu in Finland. Er zit 84 miljoen euro in de pijplijn. In Zweden zijn we nog klein en de vastgoedmarkt heeft het er moeilijk. We groeien in het VK (37 miljoen euro in de pijplijn, red.), Ierland (43 miljoen euro, red.) en ook in Spanje (24 miljoen euro, red.) gaan we mooi vooruit. In Ierland zijn we nog maar sinds 2021 actief en die markt verrast ons heel positief. Ook met heel dynamische uitbaters. Spanje namen we erbij net voor de rente begon te stijgen, dus daar hebben we eerst bewust op de rem getrapt. Maar het is ook een interessante markt.

Zitten er nog nieuwe landen aan te komen?

Gielens: We kijken pan-Europees. Het is belangrijk om voldoende omvang te hebben in de regio’s waar je actief bent om efficiënt zijn. In de meeste landen waar we nog klein zijn, behalve in Zweden, oogt de markt goed voor groei, dus dat is heel positief om aan efficiëntie te winnen.

Rendement en vooruitzichten

Hoeveel bedraagt het brutorendement (huurgeld) op de totale portefeuille en welk rendement kan Aedifica halen met nieuwe projecten?

Daerden: Het rendement bedraagt zo’n 5,9 procent op basis van de huidige reële waarde van het vastgoed. Het VK zit het hoogste met 6,4 procent en Duitsland het laagste met 5,5 procent. Voor nieuwe projecten willen we 6 à 6,5 procent aanvangsrendement. Dat mag wat variëren afhankelijk van de aantrekkelijkheid van de ligging, de huurder of de plaatselijke fiscaliteit.

Hoeveel gaat er van die bruto-ontvangsten af om tot de nettowinst te komen? Nog wat kosten, intresten en belastingen?

Daerden: Ja, maar allemaal in beperkte mate. Onze operationele marge bedraagt 85 procent. We betalen globaal bekeken 1,9 procent op onze financiële schulden. Het grootste deel van de schulden is ingedekt tegen rentestijgingen. Onze intrestlasten zullen wel wat stijgen, maar niet veel. Netto houden we 71 procent over van de brutohuur.

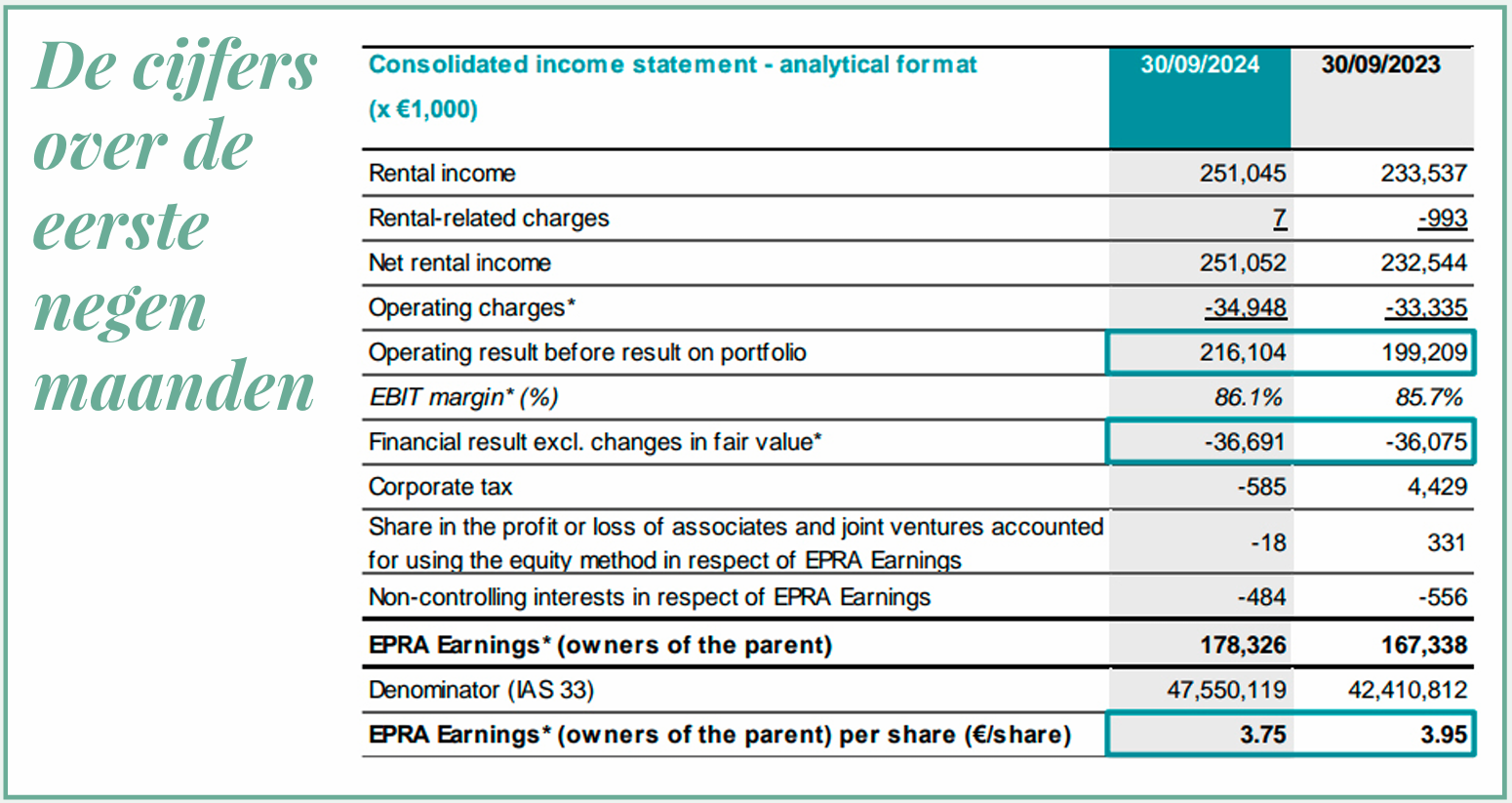

Bij de resultaten over de eerste negen maanden verhoogde u de winstprognose per aandeel van 4,85 euro tot minstens 4,90 euro per aandeel en bevestigde u een dividend van 3,9 procent bruto. Oorspronkelijk had u maar een winst van 4,70 euro ingeschat?

Daerden: Ja, we zijn conservatief in onze prognoses. De huurinkomsten zijn met 7 procent toegenomen, onder andere door bijkomende acquisities die niet in ons eerder budget waren opgenomen. Dat is wat meer dan we hadden verwacht. Ook voor het pond hanteerden we een heel voorzichtige wisselkoers. Ook daarin levert het VK een positieve bijdrage. Bij een ongewijzigde portefeuille was de huurgroei 3,3 procent.

Gielens: We hanteren het principe underpromise and overdeliver.

Jullie zien gunstige signalen voor een weer oplevende markt. Wat is de belangrijkste factor?

Gielens: De rente die wat gedaald is en de verwachting dat die verder zal zakken. Niet terug naar de lage niveaus van jaren geleden, maar het vertrouwen komt stilaan terug. En voor zorgvastgoed is er de goede evolutie in bezetting en de verdere vergrijzing.

En wat met de herverkiezing van Donald Trump als Amerikaanse president?

Daerden: Je kan dat op twee manieren bekijken. In de Verenigde Staten zal hij de inflatie en de rente mogelijk opjagen. Maar handelstarieven kunnen de groei dan weer verlagen, met name in Europa. Dat kan de ECB dan weer aanzetten de rente meer en sneller te verlagen.

Welke winst mogen we over 2025 verwachten?

Gielens: We beginnen nu stilaan na te denken over de guidance die we bij onze cijfers zullen geven (lacht).

Interview door Jan Reyns, verschenen in decembernummer van ‘Beste Belegger’ van VFB

Boeiend artikel, Jan. Ik ben fan van Aedifica. Ons geduld gaat beloond worden, verwacht ik. Misschien zelfs nog een schijfje bijkopen.

Mss kunnen ze Aedifica beleggers een korting op hun verblijf geven. 😉

Ze spreken natuurlijk voor hun eigen winkel maar ik krijg bij het lezen van dit artikel het gevoel dat ze weten waarmee ze bezig zijn. Bedankt voor het artikel Jan!