Interview Hans De Cuyper ceo Ageas

“In Europa groeiden onze premies met 46% en in Azië met 7%. Europa is interessanter dan men denkt”

Topman Hans De Cuyper en Ageas waren het voorbije jaar niet uit het nieuws te branden. Wisselende aandeelhouders, grote overnameambities, sterke resultaten en zopas een nieuw driejarenplan. Tegelijk presteert het aandeel na een lange zwakke periode, weer opvallend beter.

Sinds een jaar palmt Ageas een paar verdiepingen in van het gloednieuwe Manhattan Center aan de kleine Brusselse ring, waar de medewerkers naast een mooi uitzicht op Brussel genieten van een bijzonder aangename werkomgeving. Een etage is ruim opengewerkt met een mezzanine. Daar staat nog een video studio. Die werd opgesteld om het nieuw driejarenplan Elevate27 te communiceren met de afdelingen in de dertien verschillende landen.

We beginnen het interview meteen met de koersprestatie. Ons vorige interview met Hans De Cuyper dateert van een kleine drie jaar geleden, op het einde van de covidperiode via een videocall. Ageas noteerde toen aan 47,50 euro. De slotkoers op de dag van ons nieuwe gesprek op 3 oktober was 47,66 euro. Drie jaar zonder vooruitgang.

De waardering is dus verder gezakt, ondanks dat Ageas de groeidoelstellingen uit het driejarenplan Impact24 heeft waargemaakt.. De winst ging 7% per jaar hoger, het dividend groeide met 8%. Maar over drie jaar bengelt het aandeel van Ageas, samen met NN aan de staart van het peloton verzekeringsaandelen. Hoe verklaart u dat?

Hans De Cuyper: Hou er wel rekening mee dat de TSR (Total Shareholder Return) een stuk hoger is. We betalen stevige dividenden en kochten eigen aandelen in. Dit jaar zitten we al op een TSR van 27% versus 17% voor de Bel20. Maar het is waar, de koers heeft lang onder druk gestaan. Het herstel van dit jaar houdt in dat de koers daarvoor gezakt was. De verklaring hiervoor is de onzekerheid over Azië en vooral China, zowel economisch als geopolitiek. Daaraan wordt dan gekoppeld dat Ageas als minderheidspartner werkt, wat ons nog kwetsbaarder zou maken in de ogen van sommige investeerders. Er zijn goede argumenten om het anders te zien.. De verwevenheid tussen Europa en de VS met China is groot. We zijn van mekaar afhankelijk. De grondstoffen voor de groene transformatie zijn maar een voorbeeld. We zijn tot elkaar veroordeeld, bij wijze van spreken. Ten tweede is onze Chinese partner, Taiping Life, een van de belangrijkste participaties van China Taiping Insurance Holdings, dat op de beurs van Hong Kong noteert. Dat is een overheidsholding waarvoor het ook belangrijk is dat ze een dividend ontvangen en een goede return en cashflow realiseren. We zijn economisch sterk gealigneerd.

Maar stel dat er worst case toch eens geen dividend uit China zou komen?

De Cuyper: Dan is er geen man overboord, want dat is niet onoverkomelijk voor onze normale dividenduitkering. Onze dividenden komen vooral uit onze Europese activiteiten. Die betalen 75 tot 100% van hun winst uit aan Ageas. Onze Aziatische partnerships keren eerder iets uit van 25%. Er blijft meer winst bij Taiping Life, want er is meer groei die gefinancierd moet worden. Dat gezegd zijnde, wij hebben uit China al meer teruggekregen dan we er ooit hebben ingestoken. Van 2001 tot 2013 brachten we er kapitaal in. Noch wij noch onze partner hebben de bedoeling om in de lopende activiteiten extra kapitaal te stoppen. De winst moet volstaan om de groei te financieren.

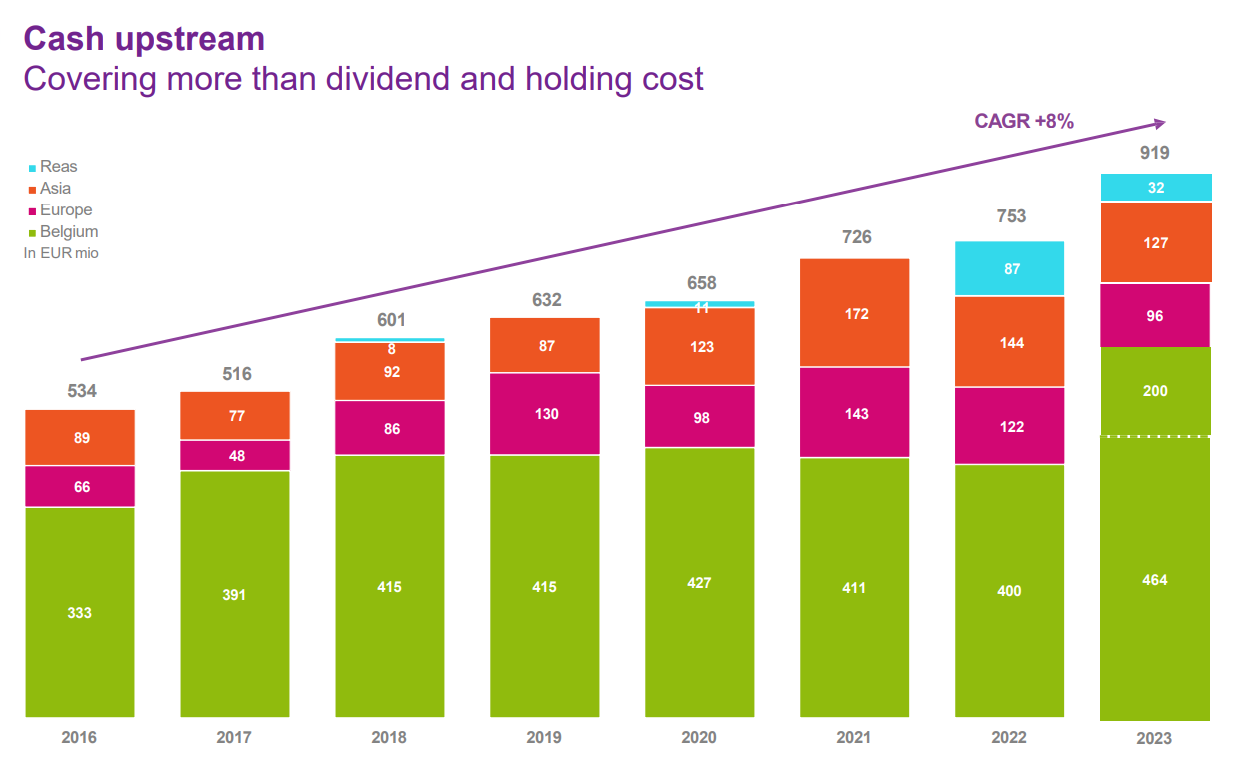

De winstbijdragen uit Azië en China zijn wel groot en tellen voor bijna de helft van de groepswinst. Maar van de 800 miljoen dividenden die Ageas voor het voorbije boekjaar ontving kwam ‘maar’ 78 miljoen of 15% uit de regio. (Ageas betaalde over 2023 ongeveer 585 miljoen euro dividend aan de aandeelhouders, red)

In Azië werkt Ageas altijd als minderheidspartner van een grote speler, vaak een bank. U geniet in de joint venture dan van hun kennis van de thuismarkt, terwijl Ageas de partner meerwaarde biedt door zijn knowhow in verzekeren. Maar hebben die partners na pakweg 10 jaar nog niet genoeg van u geleerd, zodat Ageas overbodig wordt?

De Cuyper: Dat is een vraag die ook aan mij gesteld werd toen ik in 2004 in Azië voet aan de grond zette. (De Cuyper werkte bijna tien jaar in onder meer Hongkong en Maleisië, red). De start van ons partnership met Taiping in China dateert al van 2001. In die tijd is er al veel gebeurd: hun partner was in 2008 zelfs virtueel failliet (als Fortis, red). Maar geen enkel partnership is gestrand. Alle samenwerkingen blijven tot vandaag lopen en iedereen is tevreden. Dat wordt natuurlijk bevestigd door de sterke resultaten. En de noden schuiven altijd op. In het begin hielpen we vooral met basisdingen zoals tarifering en beleggen, vandaag gaat het onder meer over digitalisering, AI en ESG. Sinds enkele jaren doen we samen aan herverzekeren en we zijn nu gestart met fiscaal gestimuleerd pensioensparen. Nog een voorbeeld: in Europa hebben we twintig jaar ervaring met het managen van een dalende rente. Hoe ga je daarmee om als je levensverzekeringen met gegarandeerde rendementen hebt uitstaan? Met die ervaring gaan we China nu goed kunnen helpen. De manier waarop we samenwerken is ook geëvolueerd. We werken met een sharing platform en afhankelijk van het thema bekijken we welke entiteit binnen de groep de beste is. Als iemand uit onze groep ergens in de wereld knowhow nodig heeft over bankverzekeren, dan koppelen we die aan AG. Niet Ageas dus, want we willen onze organisatie slank houden. Als er iemand een vraag heeft over alles in verband met gezondheid, dan krijgt Ageas Portugal de leiding om te helpen: in dat land bieden we zelf verzorging aan. Voor kennis over AI en klantencontact, krijgt het VK een upcall om de lead te nemen, zoals we dat in het Engels benoemen.

Om terug te komen op die dalende rente. Dat is ook zorg, want als Chinese verzekeraar moet u dan meer reserves opzijzetten voor de toekomstige verplichtingen. Volgens welke rente wordt dat bepaald? En die extra reserve loopt via de winstrekening, dus heeft dat een negatieve invloed op de winst die Ageas rapporteert, zelfs al is dit geen cashbeweging?

De Cuyper: Ja. Doordat de rente in China al langer aan het dalen is, is dat niet nieuw. We voelen dat al langer in onze resultaten. De rente waarmee gewerkt wordt is de tienjarige Chinese overheidsrente. Die is ondertussen gezakt naar 2%. In de praktijk moet je in China voor de discontovoet de gemiddelde rente van de voorbije 750 dagen nemen. In onze rapportering bij Ageas verwerken we de lage rente wel onmiddellijk in de boekhoudregels IFRS 17.

Hoe groot is de impact van de economische crisis in China op de activiteiten?

De Cuyper: In de eerste helft van dit jaar was er een groei van 7%. Dat is wat lager dan de 11% van 2023, maar nog steeds aantrekkelijk.

Dus toch lager? Ik dacht dat Chinezen door hun slechte ervaring met vastgoed meer naar financiële beleggingen zouden gaan, met bijvoorbeeld de levensverzekeringen van Taiping Life?

De Cuyper: Die evolutie is aan de gang en dat wordt gestimuleerd door de overheid. De vergrijzing in China is nog sterker dan in Europa. Hier moet je rekenen dat de verhouding van gepensioneerden met de actieve bevolking zal verdubbelden. In China zal dat op termijn verdrievoudigen. Het is dus cruciaal dat er voldoende pensioenvoorzieningen worden aangelegd. In het Confucianisme moeten de jongeren voor de voorouders zorgen. Met de eenkindpolitiek legt dat een zware druk op de werkende mensen, want soms moeten ze niet alleen twee ouderparen, maar ook hun grootouders onderhouden. Vandaar dat Chinezen zoveel sparen en in de onzekerheid van vandaag nog meer. Zo is het heel moeilijk om de consumptie op te krikken om uit de groeivertraging te raken.

Maar voorlopig zorgt dat niet voor hogere verkopen van levensverzekeringen en extra groei voor Ageas?

De Cuyper: Men is de crisis aan het verwerken. Dat heeft tijd nodig. Begin volgend jaar zullen we met een kapitaalverhoging ook instappen in Taiping Pension Company. Dat bedrijf had in 2023 omgerekend 71 miljard euro onder beheer voor pensioenverzekeringen en groepsverzekeringen. Samen hebben we ons in China als een van de eersten gekwalificeerd om door de overheid fiscaal gestimuleerd pensioensparen aan te bieden. De bedragen zijn bijna identiek zoals bij ons, maar in China is het nieuw. En zoals je hebt gemerkt is de overheid nu fors aan het stimuleren om uit de malaise te geraken. De financiële markten worden opgekrikt want ze moeten mee helpen om het pensioenprobleem te helpen oplossen.

Tijd om het over Europa te hebben. En België, want AG levert nog altijd de grootste bijdrage voor Ageas.

De Cuyper: België is zeer solide en levert 40% van de winst voor de groep. In de eerste jaarhelft was er een groei van 5%, vooral dankzij niet-leven (schadeverzekeringen, red). Daar was de vooruitgang 8%, mede doordat de premies aangepast worden aan de inflatie. We zijn nu ook marktleider geworden in niet leven (voor Axa, red) met een marktaandeel van zo’n 16%. In leven zijn we nog duidelijker de grootste met 30% marktaandeel. En toch groeien we ook daar nog (3% in de eerste jaarhelft, red).

Op levensverzekeringen (Tak 21) met gegarandeerd rendement haalde AG in de eerste jaarhelft een winstmarge van 100 basispunten. Dat is veel meer dan de 44 basispunten uit ‘unit linked’- contracten (Tak23)? Vanwaar dat verschil?

De Cuyper: Voor het gegarandeerde rendement moeten wij veel meer kapitaal reserveren. Bij de Tak 23 producten draagt de klant het risico.

En dan zijn we bij het VK beland, veel besproken dit jaar met de poging om Direct Line over te nemen. Ook een tweede bod werd afgewezen. Tot tevredenheid van sommige beleggers in Ageas, want in het verleden waren de resultaten in het VK niet goed.

De Cuyper: Er waren inderdaad problemen. Een aantal jaren geleden hebben we ingegrepen. De afdeling KMO-verzekeringen hebben we verkocht. We verkopen er alleen nog via personal lines en enkel nog schadeverzekeringen. Het draait nu uitstekend. Het VK is wel een heel andere markt dan bijvoorbeeld België. Hier is alles veel meer gebaseerd op service, in het VK draait alles om de prijs, onder meer via vergelijkingssites. Onze organisatie was er te log. We hadden 4 weken nodig om de prijs voor premies aan te passen. Nu kunnen we dat op 24 uur. Dat loont: in de eerste jaarhelft zijn we in het VK gegroeid met 49%. De helft is door nieuwe klanten, met een goede winstgevendheid bij onderschrijven, de andere helft door het aanpassen van de premies aan de inflatie.

Maar een markt waar alleen op prijs geconcurreerd wordt, is toch geen goede markt?

De Cuyper: De klantentrouw in het VK was inderdaad heel laag. De meeste mensen veranderden om het jaar van verzekering. Dat brengt hoge kosten mee en zo wordt er te weinig geïnvesteerd in dienstverlening aan de klanten. Per saldo zijn schadeverzekeringen in het VK veel duurder dan bijvoorbeeld in België. De Britse toezichthouder heeft dat ingezien. De regelgeving werd aangepast om de markt gezonder te maken. Die weg zal waarschijnlijk verder bewandeld worden. Ik verwacht dat de retentie in de toekomst zal toenemen.

U heeft gezegd dat Frankrijk en Duitsland geen interessante markten zijn voor Ageas omdat ze te groot zijn om snel genoeg een belangrijk marktaandeel te halen. Maar is het VK dan zoveel kleiner? Want u maakte al duidelijk dat de ambitie om er extern te groeien blijft?

De Cuyper: In het VK zijn we, ondanks de gedeeltelijk verkoop enkele jaren geleden, nog de 6de grootste autoverzekeraar en de 7de grootste woonverzekeraar We zouden er baat bij hebben nog wat groter worden. We willen overal een belangrijke marktpositie. Size matters en zeker in het VK.

Is het mogelijk dat u actief wordt in een land waar Ageas nog geen enkele activiteit heeft?

De Cuyper: Dat kan, maar dan zal het Europa zijn. Azië is bijna de helft van de groep en we willen een land waar we snel winstgevend kunnen zijn, zodat onze aandeelhouders mee kunnen genieten. Beleggers verkiezen vandaag cashflow en twijfelen aan de groei in Azië. In de eerste helft van dit jaar zijn onze premieinkomsten in Europa met 46% gegroeid en 7% in Azië. Als ik dat drie jaar geleden had verteld zou niemand het geloven. In Europa heeft de hoge inflatie natuurlijk flink geholpen. Maar Europa is interessanter dan velen denken.

U voert vergevorderde exclusieve overnamegesprekken me het Britse Saga, een bedrijf dat zich richt op 50-plussers met magazines, cruises en eigen verzekeringen. Wat kan dit bijdragen aan Ageas? Hoeveel groter maakt dit Ageas in het VK? (vraag achteraf gesteld, was op moment van interview nog niet bekend, red)

De Cuyper: We zijn inderdaad in exclusieve onderhandelingen met Saga, voor een distributiepartnerschap van 20 jaar voor persoonlijke auto- en woningverzekeringsproducten aan de klanten van Saga. Plus een overname van de in-house verzekeraar van Saga. Saga werd meer dan 70 jaar geleden opgericht. Het is een specialist in het aanbieden van producten en diensten voor mensen boven de 50 en is een van de meest erkende en vertrouwde merken in het Verenigd Koninkrijk. Als er een akkoord komt, dan sluit dit partnerschap perfect aan bij onze Elevate27-strategie om verder te bouwen op de sterke aanwezigheid in Niet-leven in Europa. Tegelijkertijd spelen we zo ook in op de noden van de verouderende bevolking, een snelgroeiend klantsegment waar we al over sterke troeven en expertise beschikken. Ageas heeft al een sterk marktaandeel binnen de Personal Lines-markt voor consumenten boven de 50 jaar in het VK en deze overeenkomst zou de positie van Ageas in de UK nog verder versterken.

Direct Line in het VK was een veel grotere speler, maar een vriendelijk bod werd dus afgewezen. Is het mogelijk dat dit terug op tafel komt? De beurskoers is ondertussen stevig teruggevallen.

De Cuyper: Ik ga geen commentaar geven op hun prestaties of er veel over zeggen. Sinds enige tijd is het wel zes maanden geleden en is het niet langer wettelijk verboden om te reageren. Het was een kans om een grote sprong te maken, want samen zouden we marktleider zijn in het VK. En er is grote complementariteit. Direct Line is zoals de naam zegt een directe verzekeraar die online opereert en bijvoorbeeld sterk is in direct marketing. Van de andere kan zouden wij ze kunnen helpen met de zeer wendbare prijszetting van onze hervormde entiteit in het VK.

Dan zijn we bij Portugal gekomen, dat weliswaar klein is…

De Cuyper: Het is een klein land, van de grootte van België, maar onze activiteiten zijn er belangrijk. We zijn er nummer twee in leven en nummer drie in schadeverzekeringen. En we hebben er ook een belangrijke zorgpoot met een eigen netwerk van kleine klinieken en tandverzorging. Banco Commercial de Português, de grootste bank van het land, verdeelt er exclusief onze producten voor het bankkanaal. In de eerste jaarhelft stegen de premie inkomsten met 12%.

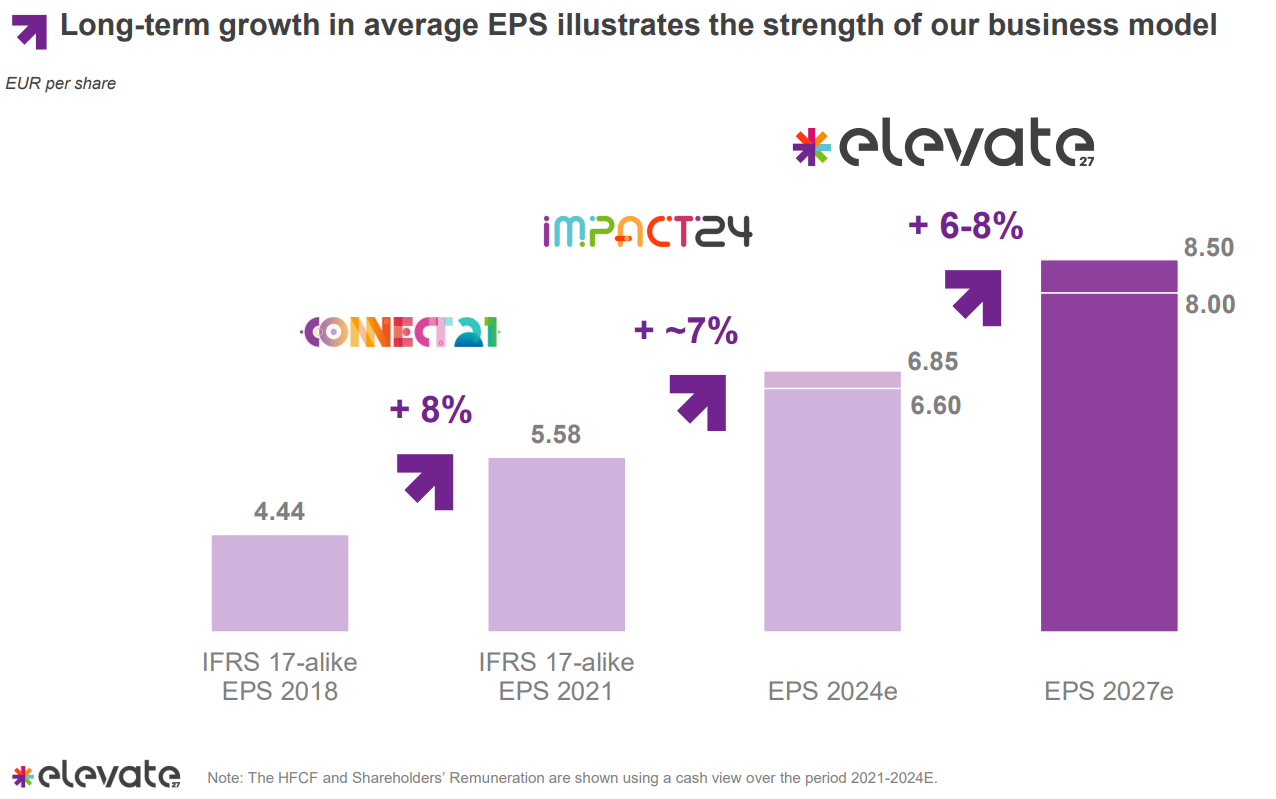

U stelde onlangs het nieuwe driejarenplan voor met Elevate27. Daarin stelt u een gemiddelde groei van de winst per aandeel voorop van 6 tot 8%, met vooruitgang over een breed front? Ik sprak een analist die zei dit gemakkelijk haalbaar is?

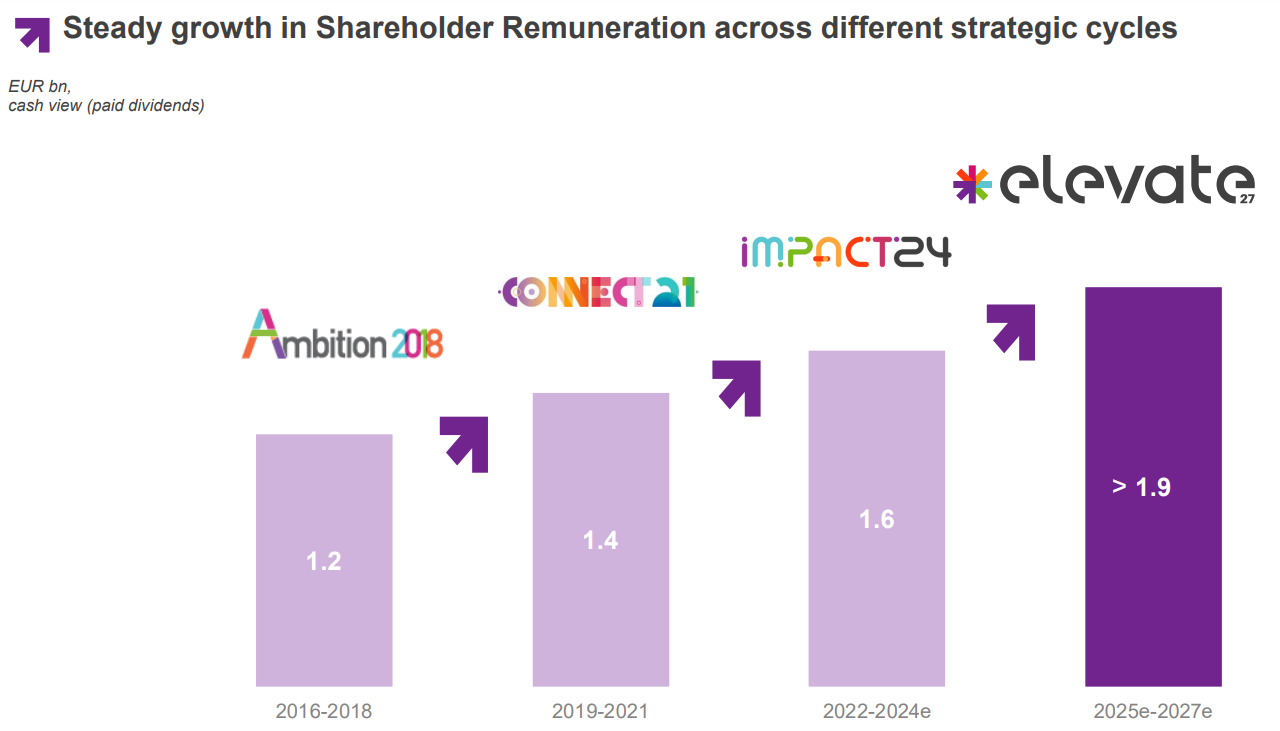

De Cuyper: In het vorige plan kwam de vooruitgang volledig uit groei. Met Elevate27 willen we ook 2 tot 4% winstgroei realiseren door hogere marges. Dat kan via digitalisering, vereenvoudiging en AI toepassingen. Zo hebben we zo’n 300 initiatieven gedefinieerd. We zijn best ambitieus vind ik. Natuurlijk, dit is het vijfde driejarenplan en we hebben elke keer de doelstellingen bereikt. Wij zijn niet de groep om iets te communiceren waarvan we niet denken dat het haalbaar is. Ik kan wel begrijpen dat men de 1,9 miljard euro dividenduitkeringen die we vooropstellen nogal conservatief vindt. Maar goed, stel dat er dan toch eens een jaar van ergens in Azië geen dividend komt, dan heb ik graag een kleine buffer.

Wat zijn precies de criteria voor de dividendpolitiek?

De Cuyper: We kunnen moeilijk werken met een payout ratio vanwege de ongelijke percentages uit Azië en Europa. Maar we willen een stijgend dividend uitkeren. De voorbije drie jaar is de winst met 7% per jaar toegenomen, het dividend met 8%.

Er is ook een inkoop van eigen aandelen voor 200 miljoen euro aangekondigd?

De Cuyper: Dat is in uitvoering. De voorbije jaren hebben we dat minder gedaan dan voorheen. Door het oplossen van de Fortis erfenis kwamen er vroeger geregeld grote kapitalen extra vrij, die via de inkoop van eigen aandelen zijn aangewend. Dat hebben we niet meer; maar een lening van 200 miljoen euro aan AG is nu terugbetaald aan Ageas. AG heeft een solvabiliteit van 234% % , Ageas ruim meer dan 200% (100% is het wettelijk minimum) . We hebben bij Ageas 1,3 miljard euro cash, dus hebben we beslist het geld van die lening terug te geven aan de aandeelhouders.

Ageas is met 65% van de premies meer levensverzekeraar, maar de groep is zeker in Europa ook een belangrijke schadeverzekeraar. Wat als de klimaatverandering een waterbom over Vlaanderen zou brengen, zoals een aantal jaren geleden in Wallonië? Dan zou de schade nog veel hoger kunnen oplopen. Wat zou dat geven voor Ageas?

De Cuyper: Bij de waterramp van 2021 in Wallonië hebben wij samen met de andere verzekeraars drie keer meer gedaan dan wat we wettelijk verplicht waren. De overheid is de wetgeving beginnen aanpassen en tot vandaag is niet helemaal duidelijk hoe de risico’s verdeeld moeten worden. Dat vormt een probleem, want daardoor wordt het moeilijker of alleszins duurder om ons te herverzekeren, precies door die juridische onzekerheid. Dat kost meer dan het verhogen van de indekking op zich, wat we ook gedaan hebben. Er blijft een eigen risico, maar natuurrampen zijn correct herverzekerd.

Ageas is al enkele jaren actief als herverzekeraar, zowel voor zichzelf als voor derden? Kan u uitleggen hoe dit werkt en hoeveel dit bijdraagt aan de resultaten? En wat zijn de potentiële risico’s? In welk ordergrootte zit de mogelijke schade? Hoeveel kan deze activiteit nog groeien?

De Cuyper: Herverzekering is het proces waarbij een verzekeringsmaatschappij een deel van haar risico’s overdraagt aan een andere verzekeringsmaatschappij, de herverzekeraar. Dit helpt om de risico’s te spreiden en financiële stabiliteit te waarborgen.

Met de lancering van Ageas Re is onze herverzekeringsactiviteit gegroeid van een puur interne activiteit naar het aanbieden van herverzekering aan derden. Ageas Re werd gelanceerd in 2022 en begon in 2023 met het onderschrijven van de eerste contracten van derden. In totaal heeft Ageas Re een portefeuille van ongeveer 1,8 miljard euro aan premies.

Herverzekering stelt ons in staat om risico’s te diversifiëren en nieuwe markten te betreden. Bovendien biedt herverzekering voordelen in kapitaalbeheer.

Het netto operationele resultaat van het herverzekeringssegment steeg tot 67 euro miljoen in de eerste helft van 2024, een lichte stijging ten opzichte van dezelfde periode vorig jaar. De groei van de beschermingsactiviteiten is volledig in lijn met ons bedrijfsplan, door de verlenging van contracten per 1 januari 2024. Daarbij onderschreef Ageas Re 108 miljoen euro vergeleken met 29 miljoen euro vorig jaar. Dit toont aan dat Ageas Re zich al een gerespecteerde handelspartner is in Europa en daarbuiten. En het toont het groeipotentieel van dit segment.

Tot slot nog even terugkomen op het aandeel. De herleving van de koers is een hele tijd begonnen voor China gecoördineerd begon te stimuleren. Hoe verklaar u dat?

De Cuyper: Het belang van 10% dat het Chinese Fosun had in Ageas heeft een plaats gevonden bij BNP Paribas. Onze goede partner van AG bevestigt zo nog eens extra onze samenwerking. Die 10% heeft een tijdje boven de markt gehangen en ook dat heeft op de koers gewogen. Ondertussen zijn we goed blijven presteren. Dat hebben we nu met de resultaten over de eerste jaarhelft nogmaals bevestigd. En onze organisatie die in het VK in de laatste fase van de heroriëntering zit, deed het al opmerkelijk goed. Tenslotte moest de markt er misschien aan wennen dat Ageas gezonde groeiambities heeft. Dat heeft ons heel duidelijk op de radar gezet, dat merk ik heel duidelijk.

Interview afgenomen op 3/10/24

Na het interview werd ook nog bekend dat BNP Paribas het belang in Ageas heeft opgevoerd tot 10,9%.

interview Beste Belegger van november

Bedankt Jan! Veel informatie. Ik moest het twee keer lezen om de cijfers goed beet te hebben. Ik heb van De Cuper ook de indruk dat hij open communiceert. Zowel over de cijfers, de risico’s als de kansen. Op de beleggersdag van VFB zei De Cuyper vorig jaar: ‘De vraag is niet of China Taiwan binnenvalt, maar wanneer.’ Dat is toch gedurfd voor een verzekeraar wiens koers grotendeels wordt beïnvloed door de prestatie in China.

Nog één cijfer ter aanvulling. De combined ratio van Ageas cirkelt momenteel rond de 94%, dit komt overeen met het Europese gemiddelde. De combined ratio meet de winstgevendheid van verzekeraars door de schade-uitkering + de operationele kosten te delen door de inkomsten (= premies). Een combined ratio onder de 100% betekent dat de verzekeraar winst maakt. Onder de 100% = verlies. Ageas maakt dus winst en dat lijkt de evidentie zelve. Belangrijker is echter om te kijken naar het jaar 2022, het jaar na ramp in Pepinster. Ageas werd toen geconfronteerd met enorme schadeclaims, maar kon de combined ratio onder de 100% houden, namelijk 96,5%. Dat betekent dat ze goed voorbereid zijn (=ruime cashbuffers) om de onvoorspelbaarheid van de klimaatverandering te baas te kunnen. Al blijft de impact en de omvang van deze rampen natuurlijk erg onvoorspelbaar. Van mij mag er dan ook gerust wat dividend af om de cashpositie nog verder aan te dikken.

Bedankt Jochen! En idd nogal wat cijfers, een interview om bij te leren…

Dat noem ik nog ‘s een all -in interview!

Zeer interessant interview. Fijn om te lezen. Het was weer erg leerrijk.