Interview Bruno Humblet, ceo van Deceuninck

Terwijl beleggers hun angst voor verder klimmende rentes hebben geruild voor schrik voor een recessie, blijft de Belgische raam- en deurenfabrikant opvallend stevige resultaten boeken. Dat is te danken aan operationele verbetering in vooral de Verenigde Staten en het geheime wapen van Deceuninck: een ijzersterke productie- en verkoopsorganisatie in Turkije.

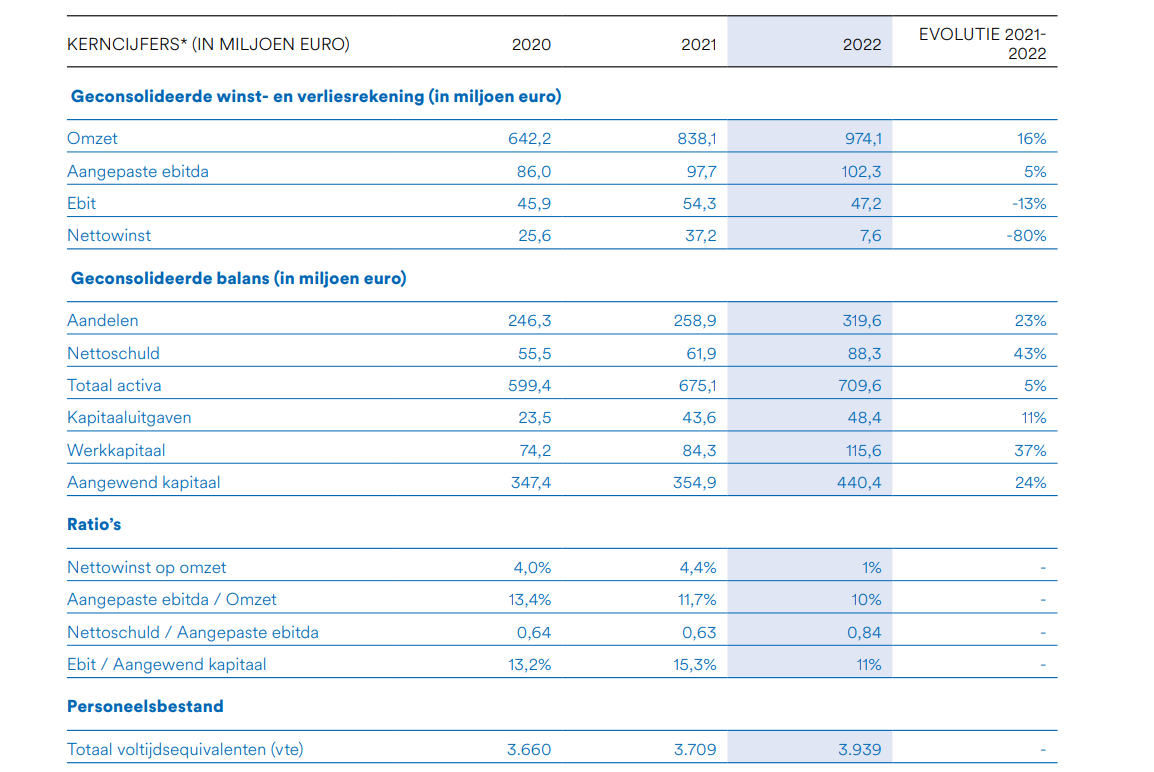

Bijna drie jaar geleden interviewden we Francis Van Eeckhout, die als grootste aandeelhouder niet echt volgens plan ook de rol van ceo opnam bij de specialist in kunststof profielen. Op dezelfde januaridag in 2021 van ons bezoek aan het hoofdkwartier in Hooglede-Gits, publiceerde Deceuninck een persbericht om te ‘waarschuwen’ dat de jaarresultaten veel beter waren dan wat de markt verwachtte. In het covidjaar 2020 hadden de thuiszitters in groten getale beslist om met het onaangeroerde reisbudget het huis op te knappen. De beurskoers verdubbelde in een half jaar tot meer dan 4 euro. Eindelijk! Een decennium lang had de koers liggen slapen rond 2 euro. Maar helaas, na de opstoot ging de koers terug naar af. ‘En dat terwijl we toch elke keer recordresultaten boeken’, zegt Bruno Humblet. De man die lang werkte voor Procter & Gamble en Bekaert (zie kaderstuk) nam het ceo-stokje een kleine twee jaar geleden over. Van Eeckhout schoof door naar de rol van ‘uitvoerend’ voorzitter. Kleine beurswaardes zijn echter niet populair, zelfs niet als ze wereldwijd actief zijn zoals Deceuninck. En beleggers lezen de jongste weken haast elke dag over de vertraging van de economie en de malaise van de industrie in Europa. Ook de snelle achteruitgang van de bouwsector boezemt angst in. Toch belooft Humblet ook voor dit jaar alvast een recordresultaat bij Deceuninck. De omzet zal wel lager liggen dan de 974 miljoen van vorig jaar, maar de bedrijfskasstroom zal hoger zijn dan het record van 102 miljoen euro in 2022.

Gisteren hoorden we op de radio dat Koramic de productie van bakstenen fors zal verminderen, vandaag maakte CFE een gekrompen orderboekje bekend. In België gingen het aantal nieuwe hypotheken in vrije val en de conjunctuur koelt overal af. Hoe ziet u dat vanuit Deceuninck?

Bruno Humblet: De bouwsector kampt met twee evoluties. De prijzen voor bouwmaterialen zijn niet meer zo hoog als na de enorme klim. Maar de prijzen zijn nog altijd flink hoger dan voordien. Dat kan moeilijk anders, want de energieprijzen noteren op een hoger niveau en de inflatie is fors toegenomen. Daardoor zijn de loonkosten beduidend gestegen. Energie en loonkosten zijn nu eenmaal belangrijke componenten in de prijzen van veel bouwmaterialen. Die hogere prijzen komen boven op de hogere hypotheekrente. In Europa is de rente historisch gezien nog niet zo hoog, maar we zijn het niet meer gewoon. In de VS betalen mensen wel al 8% of zelfs meer op een nieuwe lening. Dat heeft een grote impact. Onze inschatting is dat de bouwsector nog wel een tijdje op een lager pitje zal draaien. Ook in 2024.

Deceuninck is actief in 90 landen. Wat ziet u vandaag in de verschillende regio’s?

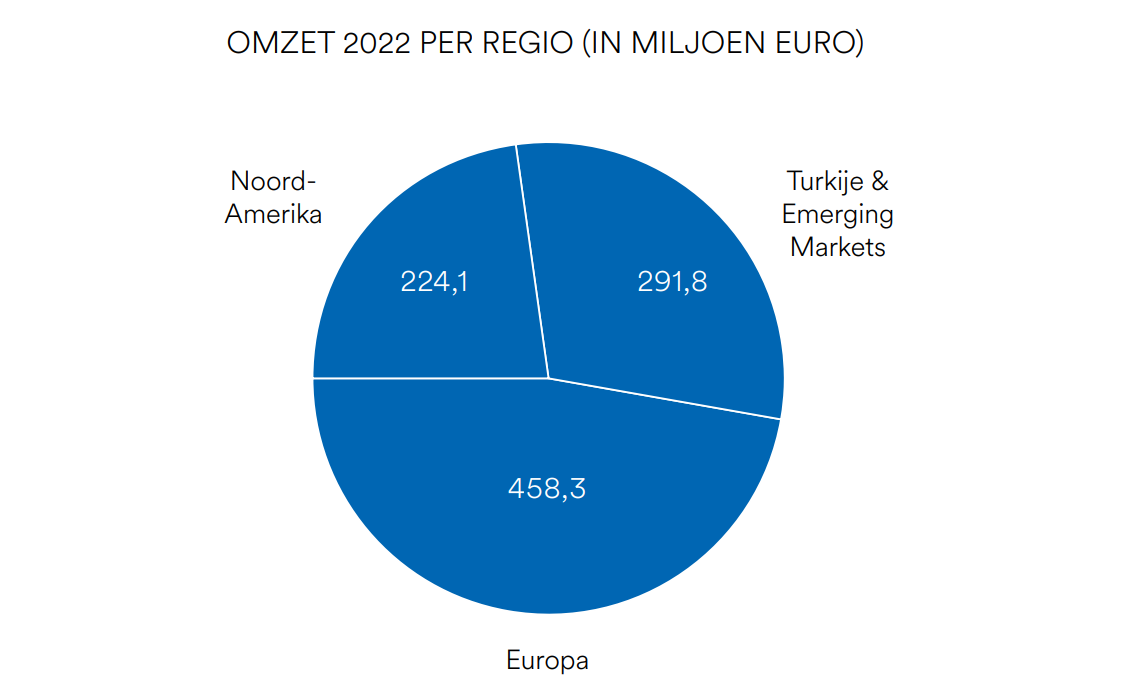

Humblet: In Europa leveren wij gelukkig vooral voor renovatie, goed voor 70% van de omzet. Bij nieuwbouwprojecten speelt men meer op grote reeksen en prijs. Deceuninck zit vooral in de high-end. Daardoor voelen we de terugval hier minder, want renovatie is minder cyclisch dan nieuwbouw. In landen waar we sterk staan zoals België, Nederland, het VK, Spanje zien we dus een beperkte terugval. In Duitsland en Oost-Europa, waar er in verhouding meer nieuwbouw is, voelen we het wel fors. In Noord-Amerika gaat het vaak sneller naar beneden, maar herstelt de markt zich ook sneller. In de VS leveren we normaal de helft voor renovatie en de helft voor nieuwbouw. Maar nu is renovatie er gegroeid tot 55%. Amerikanen kunnen hun bestaande lening niet meenemen om een nieuw huis te bouwen. Ze zijn minder honkvast dan Europeanen. Maar nu blijven ze langer en kiezen ze meer voor renovatie. Zo kunnen ze langer van de lage rente van hun vroeger afgesloten lening genieten. In de Emerging Marktets is 75% van de markt nieuwbouw, maar toch blijven we het er heel goed doen.

Turkije is goed voor 80% van onze verkopen in de groeilanden Daar hebben we een unieke positie als lokale speler. Een groot deel van de markt is pvc. Wij leveren vooral voor de premium ramen en deuren in de rijkere regio’s. Dat is Istanbul en de streken aan de kust.

Vele beleggers hebben schrik van Turkije. De inflatie is er torenhoog en beleggers zien er vooral risico’s. Maar Deceuninck haalt er al jaren heel goede resultaten?

Humblet: Jawel, we groeien er en halen er de helft van onze winst. Turkije is geen probleem voor Deceuninck, het is een unieke troef dat we daar sterk staan. We hebben er een marktaandeel van zo’n 50% in de ramen van goede kwaliteit. We hebben gezocht of er nog beursgenoteerde bedrijven zijn met een grote afzet in Turkije. We hebben er geen gevonden, zelfs geen met 5%. Europeanen bekijken Turkije met een Europese bril. Mensen zijn hier in paniek als er tien procent inflatie is, terwijl Turkije functioneert met muntontwaardingen van 70% of 100%. Wij hebben de lonen van onze mensen in januari met 55% verhoogd en in juni nog eens met 40%. Maar dat raakt onze winst niet. Wij hebben er elke week nieuwe prijslijsten. Ons management is gepokt en gemazeld in Turkije en weet hoe ermee om te gaan. Dat wij er marktleider zijn met de helft van de markt voor kwaliteitsramen, zegt veel. In Turkije is een merknaam belangrijk. Mensen kennen Egepen- Deceuninck en Winsa-Deceuninck. Dat zijn uithangborden die je in 600 lokale verkooppunten ziet. Wij staan daar voor solide en betrouwbaar. Dat helpt bij hyperinflatie. De klant is gerust dat als hij bij ons bestelt, wij niet failliet gaan voor we kunnen leveren en hij zijn voorschot kwijt is.

Exporteert Deceuninck veel van de productie in Turkije naar andere landen?

Humblet: 80 tot 85% van de plaatselijke productie is voor Turkije. De Emerging Markets zoals India en Latijns-Amerika bedienen we inderdaad vanuit Turkije. We zijn er nu trouwens ook begonnen met aluminium profielen.

Deceuninck Turkije heeft een beursnotering in Istanbul die hoger is dan de beurswaarde van de hele groep in Brussel. Tegen een koers van 143 Turkse lira bedroeg de beurskapitalisatie van de Turkse dochter omgerekend 370 miljoen euro. Terwijl de hele groep in Brussel (aan 2,28 euro) maar 315 miljoen euro waard is?

Humblet: Ja, de groep Deceuninck heeft 88% van de aandelen Ege Profil. Ik denk dat dit ook aangeeft dat Turkije een troef is en geen probleem.

Doordat Turkije het zo goed doet, is Europa teruggevallen tot minder dan de helft van de omzet en nog minder van de winst?

Humblet: De voorbije vijftien jaar hebben we misschien twee of drie goede jaren gehad in Europa. De andere regio’s moeten dat dus veelal compenseren. Dat is geen gezonde situatie. Daarom hebben we beslist om onze fabriek en de logistieke eenheid in Beieren in Duitsland te sluiten. Dat is de moederfabriek van Thyssen Polymer (dat Deceuninck in 2008 overnam en de groep toen tot bij de afgrond bracht, red). Het volume is enorm gezakt zodat de benutting van de fabriek ver van optimaal was. Duitsland is de moeilijkste markt. Er zijn veel familiebedrijven die vooral op volume mikken. Wij zijn er maar nummer vijf, terwijl we wereldwijd nummer twee zijn samen met de Duitsers Profine, na Veka (ook Duits, red). De sluiting is natuurlijk een schok voor de 240 mensen die er werken (zo’n 5% van de werknemers bij de groep, red) en zeker bij de mensen die er lang actief zijn. Gelukkig is het in Beieren geen probleem om een job te vinden. BMW gaat er een gigantische fabriek voor batterijen bouwen. We doen er alles aan om de mensen te helpen. Er zal, wellicht nog dit jaar, wel een uitzonderlijke kost zijn.

Jaarcijfers 2020 – 2022

Francis Van Eeckhout zei in ons vorige interview dat het in Europa moeilijk is om de verkoopprijzen aan te passen. Hoe loopt dat nu?

Humblet: Doordat de pvc-prijs op een gegeven moment uit zijn dak ging en met de inflatoire omgeving van de voorbije tijd, begrijpt iedereen dat je niet anders kan dan de prijzen aanpassen. Ondertussen zijn de pvc-prijzen gestabiliseerd rond 11.000 à 12.000 dollar per ton. Voordien was de pvc-prijs gestegen van zo’n 7000 dollar naar 17.000 dollar per ton.

Hoe zit het met de aanbieders van het pvc-granulaat? Daar zijn niet al te veel leveranciers?

Humblet: Dat is niet veranderd, maar met de hoge energieprijzen in Europa kan de productie verschuiven naar de VS. In de prijs van pvc speelt energie en de olieprijs een grote rol. Europa is voor zo’n energie-intensieve productie niet meer competitief. In beperkte mate kunnen wij aankopen in de VS.

In hoeverre genieten jullie van structurele groei? Er is nood aan veel meer energiezuinige gebouwen. We horen overal dat zelfs Europa tegen het huidige tempo de doelstellingen tegen de klimaatopwarming niet gaat halen.

Humblet: Er moet inderdaad een versnelling komen. We spreken niet alleen over de lange termijn, maar over vooruitgang die we al moeten realiseren de volgende jaren. Tegen 2030 moet de CO₂-uitstoot gehalveerd zijn. Dat kan nooit zonder het energieverlies van gebouwen te verbeteren. Die tellen voor zo’n 40% van het verbruik van fossiele brandstoffen. Op dakisolatie is al wat gewerkt, maar als je verder wil gaan kom je snel uit bij ramen en deuren met goed isolerend glas. Je kan twee dingen doen: groene energie produceren zonder CO₂ en minder verbruiken. Het stimuleren van dat lager verbruik is wat stilgevallen door de energiecrisis. Er zijn enorme overheidsmiddelen gegaan naar het subsidiëren van fossiele energie. Politiek begrijp ik dat. Als mensen hun verwarming niet meer kunnen betalen. Maar lagere prijzen voor brandstoffen verlagen het voordeel voor investeringen in energiezuinigheid. Die vicieuze cirkel moet doorbroken worden. Financieel stimuleren werkt, dat hebben we gemerkt in Italië, waar veel mensen hun ramen begonnen te vervangen.

Als de overheden zich er echt achter zetten, kan er veel gebeuren. In België wordt de aankoop van een elektrische wagen met 5000 euro subsidie beloond. Er kunnen gelijkaardige zaken komen voor het energiezuiniger maken van woningen en gebouwen. Er is nog veel te doen; het aantal te renoveren woningen is enorm. Daarnaast is er ook een structureel tekort aan woningen.

Hoe is die situatie in de VS en de emerging markets?

Humblet: In de VS is het aantal woningen versus inwoners nog nooit zo laag geweest als vandaag. Er is een grote vraag naar ‘multi-family’- woningen en naar woningen in en rond steden. En qua energiezuinigheid is er niet minder werk aan de winkel dan in Europa. In de emerging marktets willen mensen een kwalitatieve woning, daar is de nood ook hoog. Turkije is geen uitzondering, integendeel. De aardbeving heeft 15 miljoen mensen getroffen en veel woningen in andere regio’s zijn niet aardbevingsproof. Hetzelfde geldt voor de huizen voor de 15 à 20 miljoen mensen in en rond Istanboel. Zij wonen nochtans op een breuklijn, dus in een zone die ook getroffen kan worden.

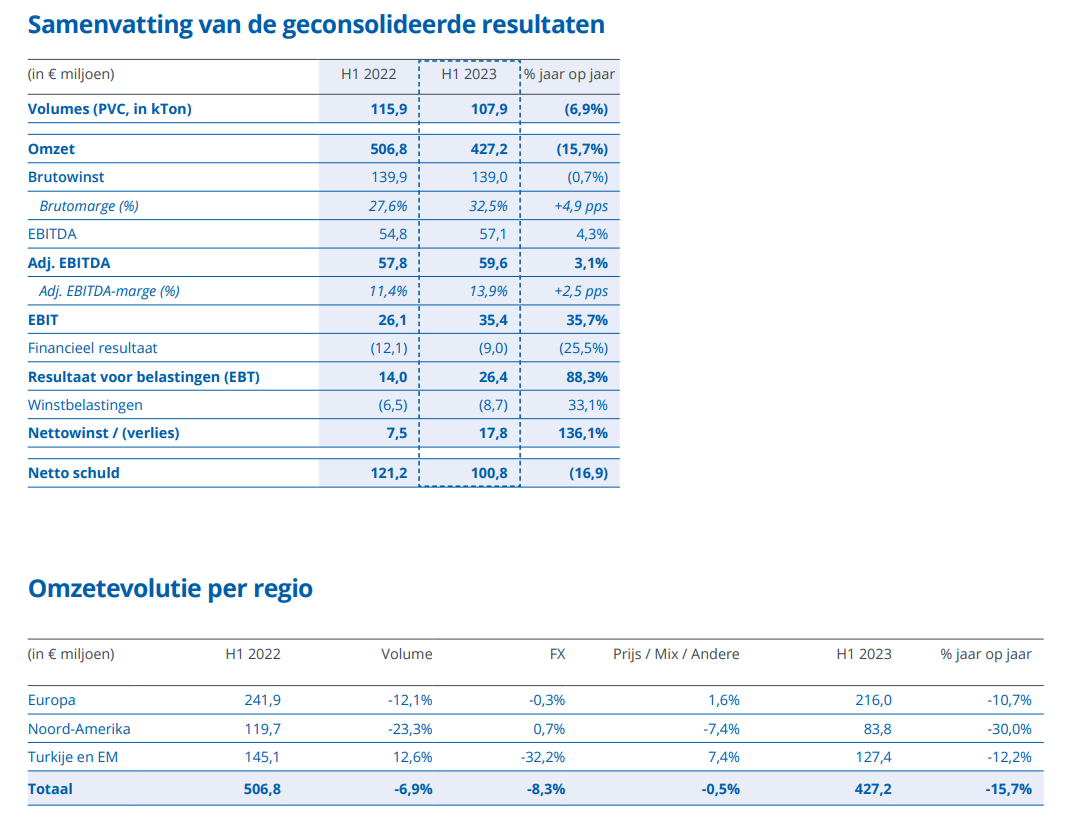

Over naar de financiële resultaten: in de eerste jaarhelft zakte de omzet met een forse 15,7%?

Humblet: De omzetevolutie is geen perfecte waardemeter. Wisselkoersverschillen alleen duwden de omzet 8,3% lager. Met Turkije als belangrijke markt (omzet van omgerekend 127 miljoen euro op 427 miljoen euro in eerste jaarhelft, red), kan die invloed groot zijn (de lira zakte 32%, red), maar de winstgevendheid van de groep bleef op peil en steeg zelfs met 3,1% voor de aangepaste EBITDA en 35,7% voor de EBIT. De nettowinst nam toe met 136%. Met die bottomline moet je ook wel oppassen, want die geeft vaak een verkeerd beeld. Voor een land met hyperinflatie zoals Turkije moeten we onze plaatselijke activa afwaarderen en die afschrijving moet door de onderste winst-en-verliesrekening. Die afschrijving wordt later weer gecompenseerd op de balans, waardoor het een nuloperatie is, maar ondertussen hebben we wel die knauw in de nettowinst gehad. Moeilijk te begrijpen, maar het heeft geen invloed op de cashbeweging. Daarom focussen wij op de EBITDA.

Halfjaarresultaten eerste helft 2023 Deceuninck

In volume was er een groei van 12,6% in Turkije en de groeilanden, in Europa was er een daling van 12,1% en in Noord-Amerika zakten de volumes zelfs 23%. Daar zakten de verkoopprijzen ook met 7%?

Humblet: De VS heeft het meest afgezien door de hoge rentevoeten, terwijl de economie er wel goed bleef draaien. Er blijven tekorten op de arbeidsmarkt en er is te weinig immigratie om dat op te vangen. Gevolg is dat de lonen stijgen. In Cincinatti hebben we een grote fabriek. We merken dat er industrie terugkomt naar de VS. Dat wordt met subsidies gestimuleerd. Dan is het niet verwonderlijk dat er (loon)inflatie is. De vraag is of de rente almaar verhogen de juiste remedie is, want het tekort aan personeel is structureel. Dat gezegd zijnde gaat het met de winstgevendheid van Deceuninck in de VS goed. Na covid moesten we met bijna allemaal nieuwe mensen starten, waardoor het een tijd vierkant draaide. Dat is nu weer in orde. We hebben ook structureel en operationeel grote schoonmaak gedaan. We hadden een groot aantal kleinere klanten die we niet efficiënt konden bedienen. We beslisten daarmee te stoppen. Dat relativeert de omzetdaling.

Hoe staat het met het terugbrengen van de pakweg vijf verschillende productieplatformen voor profielen naar een? Het plan was begin dit jaar klaar te zijn?

Humblet: Daarmee zijn we nog bezig. Dat heeft onder meer door covid wat vertraging opgelopen. Dit jaar wordt Frankrijk aangepakt. Het is het laatste land en elders zijn we de laatste stappen naar de volledige overgang naar het nieuwe platform aan het zetten. De volle efficiëntiewinst komt pas als iedereen klaar is. Dat zal eind volgend jaar zijn. Daarmee kunnen we miljoenen euro’s per jaar besparen. Het vergemakkelijkt ook de recyclage. We waren pioniers met ons eigen afval, vandaag hebben we samen met Veka de leiding. Vandaag botsen we wel op een tekort aan te recycleren ramen.

Waarom worden de investeringen om het platform een te maken niet in de EBITDA opgenomen, maar in een Adjusted EBITDA? (In de eerste jaarhelft respectievelijk 57,1 en 59,6 miljoen, een verschil van 2,5 miljoen euro)

Humblet: Dit is duidelijk een uitzonderlijke interventie die we nog nooit gedaan hebben en die we ook niet voorzien nog eens te doen.

Wat is het aandeel van recyclage in de nieuwe producten van Deceuninck? En kan dat jullie minder afhankelijk maken van de producenten van grondstoffen?

Humblet: Recyclage levert twee voordelen. We worden onze eigen leverancier van grondstoffen en we maken de meeste CO₂ arme producten die mogelijk zijn. Het produceren van gerecycleerde pvc-ramen vermindert de CO₂-uitstoot met 85% versus de gewone productie met nieuwe grondstoffen. In het VK en België staan we daarmee het verst. Tien jaar geleden begon Deceuninck in de eigen fabrieken ons pvc-afval opnieuw te verwerken. Dat was pionierswerk. Nu verwerken we oude ramen en deuren. In ons land produceren we ondertussen 25 à 30% met gerecycleerd pvc. In onze recyclagefabriek hebben we vorig boekjaar uit 25.000 ton afval 20.000 ton pvc verwerkt in nieuwe producten. De fabriek heeft een capaciteit van 45.000 ton. Sommige profielen bevatten een percentage gerecycleerd pvc, maar we hebben ook al een reeks die bestaat uit volledig gerecycleerd pvc. De volgende jaren gaan we de fabriek steeds verder vullen. In de VS en Turkije zijn we de eerste die nu met recyclage beginnen. In vergelijking met aluminium helpt pvc veel meer de CO₂ te verlagen. Dat komt omdat pvc verwerkt kan worden op veel lagere temperaturen dan aluminium. En je kan meermaals opnieuw recycleren, zodat we echt kunnen spreken van een gesloten kringloop. En last but not least: pvc-ramen isoleren beter dan aluminium.

Maar Deceuninck is recent toch ook begonnen met aluminium profielen?

Humblet: Ja, omdat sommige klanten, vooral in België en Frankrijk, ernaar blijven vragen. Dus moeten we mee. Bepaalde formaten zijn ook niet mogelijk in pvc. Er bestaat bij sommigen een hardnekkig idee dat pvc-ramen van lagere kwaliteit zijn dan aluminium. Dat is bij ons zeker niet zo. Je kan pvc en aluminium nauwelijks onderscheiden. De productie van aluminium profielen gebeurt in een joint venture in Polen.

Bij de halfjaarresultaten vermeldde u dat de financiële schulden zijn gedaald tot 100,8 miljoen euro. Enkele jaren geleden was dat niet veel meer dan 60 miljoen euro terwijl Deceuninck toch elk jaar geld verdiend heeft?

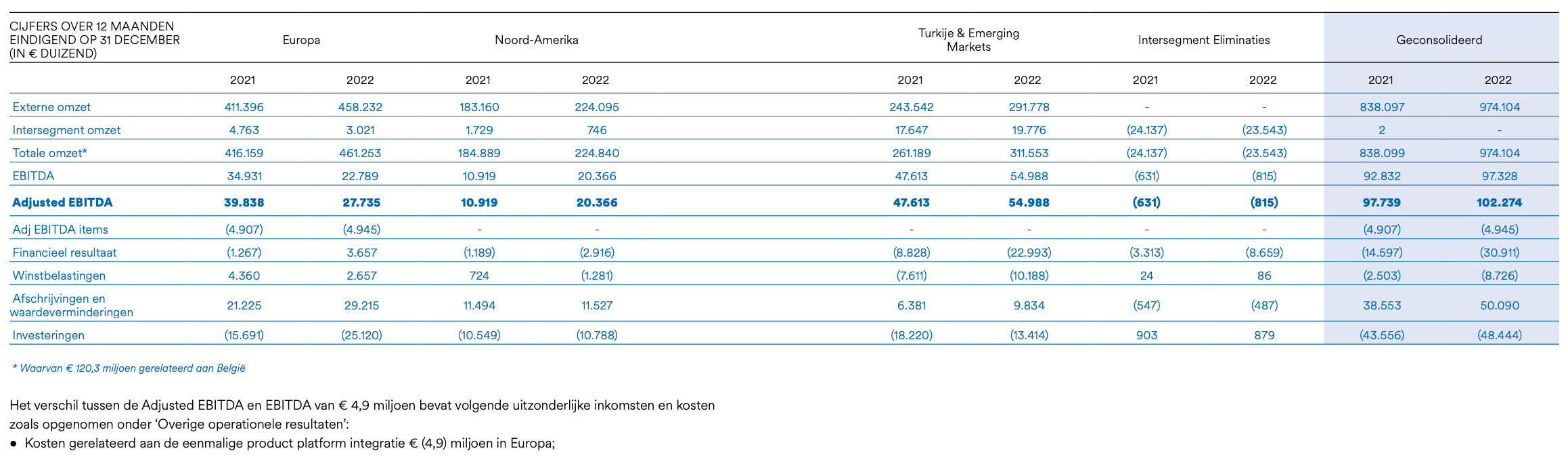

Humblet: We zijn stevig gegroeid. Er zit meer geld in werkkapitaal. In 2020 haalden we een omzet van 642 miljoen euro, vorig jaar was dat 974 miljoen euro. We hebben sterke resultaten neergezet, ook de EBITDA is toegenomen van 86 miljoen euro tot 102,3 miljoen euro.

De financiële schulden zijn lager dan een keer de EBITDA op jaarbasis. Dat is laag. Wil u gaan voor externe groei?

Humblet: Wij staan zeker open voor overnames. Als er zich kansen voordoen, zijn wij er klaar voor.

We bespraken daarstraks de resultaten van de eerste jaarhelft. Wat verwacht u van de tweede jaarhelft?

Humblet: Ik geloof dat we over het volledige jaar een hogere EBITDA zullen realiseren dan in 2022. Met andere woorden 2023 wordt een nieuw recordjaar, terwijl de conjunctuur voor de bouw duidelijk verzwakt. Met dank aan Turkije, maar ook aan de verbetering van onze winstgevendheid in de VS. De opdracht is Europa naar een hoger niveau te brengen.

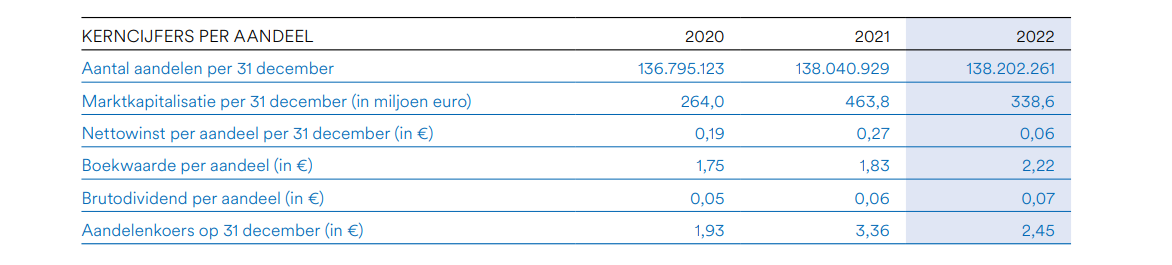

Aan de beurskoers is daar niet veel van te merken. Na de opstoot in 2021 is bijna alle koerswinst weer weg. Deceuninck is met een beurswaarde van 316 miljoen euro een smallcap. Die zijn minder en minder populair. Niet bij de fondsbeheerders, want die moeten hun liquiditeit bewaken en nieuwe jonge beleggers gaan vaak voor bitcoin en Amerikaanse technologieaandelen.

Humblet: Ja, ik stel het vast met u. Nochtans worden er regelmatig grotere pakketten van het aandeel verhandeld, maar dat gaat dan met bloktrades. De handel is dus groter dan wat je ziet aan de volumes op de beurs.

Verwacht u dat boekjaar 2024 even sterk kan zijn als dit jaar?

Humblet: Het is te vroeg om vooruitzichten te geven voor volgend jaar. Zoals ik al zei verwachten we dat de markten in Europa en de VS zwak zullen zijn.

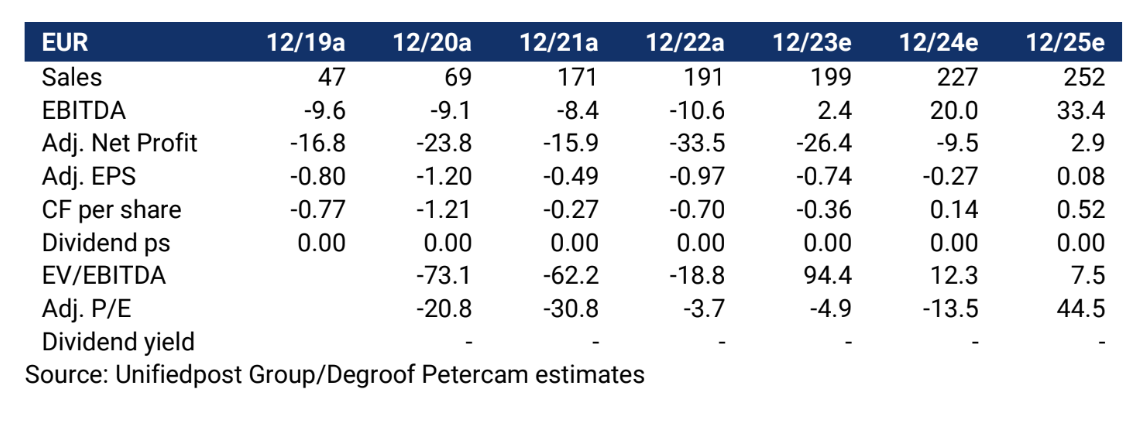

Prognoses van Degroof / Petercam

Wil u binnen tien jaar nog aan het roer staan van Deceuninck en vooral: waar moet het bedrijf dan staan versus vandaag?

Humblet: Dit gaat niet om mij, we bouwen een team dat van Deceuninck een nog sterker bedrijf moet maken en de drie regio’s moeten elk uitblinken. Een gezond bedrijf met sterke innovatieve producten waar duurzaamheid centraal staat.

Wie is Bruno Humblet?

Na zijn studies handelsingenieur werkte Humblet twintig jaar bij Procter & Gamble in financiële functies. Daarna stapte hij over naar Bekaert waar hij cfo was en mee de overname van Pirelli overzag. ‘Humblet is een cfo met ceo profiel wordt wel eens gezegd. In zijn laatste vier jaar bij Bekaert werd hij ook verantwoordelijk voor Latijns-Amerika, bij Bekaert belangrijk wegens diverse plaatselijke joint ventures.

Uiteindelijk nam hij ontslag bij Bekaert om ceo te worden bij BBRG (Bridon Bekaert Ropes Group) dat Bekaert gedeeltelijk had overgenomen. Dat bedrijf, een specialist in heel zware kabels met een omzet van 600 miljoen euro, kwam pas later volledig in handen van de West-Vlaamse staalkoordspecialist. Na een conflict met Bekaert ceo Matthew Taylor moest Humblet na nog geen twee jaar vertrekken. Hij investeerde in een tiental start-ups en werd onder meer bestuurder bij Deceuninck. Sinds september 2021 is hij ceo van de kunststof profielmaker uit Hooglede-Gits in West-Vlaanderen.

Gevraagd om Bekaert en Deceuninck te vergelijken, noemt hij vooral gelijkenissen. ‘Bekaert is een familiaal gecontroleerd bedrijf en bij Deceuninck is er een grote controlerende aandeelhouder. Zowel Bekaert als Deceuninck zijn globale spelers die ervaren dat Europa moeilijk is voor de industrie.’

@jan-reyns Bedankt voor het boeiend interview.

Het was vlotte en zeer interesante lectuur. :)

Het begin van het antwoord bij de vierde laatste vraag is wel afwezig.

(“Aan de beurskoers is daar niet veel van te merken. Na de opstoot in 2021 is bijna alle koerswinst weer weg. …” )

Hey Frederik, blij dat te horen en bedankt om te melden! Ik heb het verloren zinnetje erbij gezet.