Inditex vs. H&M

Inditex vs H&M

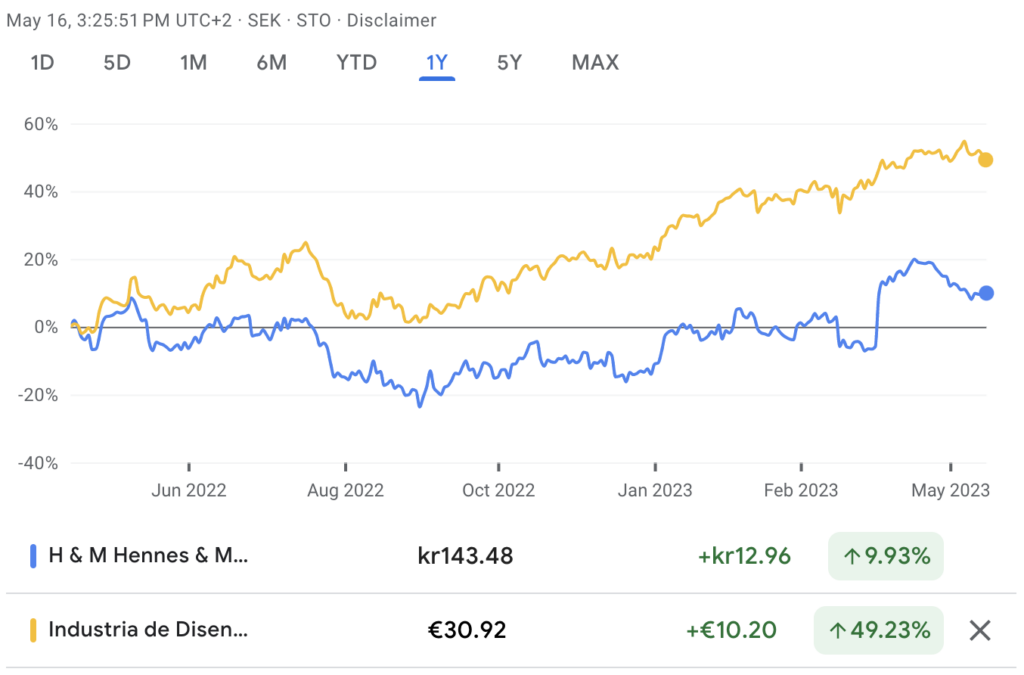

De twee modeketens zijn wereldwijd actief en elkaars rivalen. Inditex overklast H&M echter op alle fronten en staat dus ook het sterkst tegenover nieuwe concurrenten.

Zowel de Spaanse groep Industria de Diseño Textil (Inditex) als het Zweedse Hennes & Mauritz (H&M) heeft een boekjaar dat niet gelijkloopt met het kalenderjaar. Zo kon het dat Inditex pas deze week de jaarresultaten bekendmaakte, terwijl H&M een teleurstellende update gaf over het eerste kwartaal (tot einde februari). Beide aandelen zakten.

Nochtans was de omzetgroei van Inditex met 17,5% wel sterk. Zowat drie vierde van de verkoop komt van de Zara-winkels. H&M kon de omzet over het boekjaar met 12% verhogen, maar de vergelijkbare omzet was maar 3% hoger.

Maar de beleggers kijken vooral naar de brutomarge, het verschil tussen de verkoopprijs van de kleding en de kostprijs van de goederen. Bij Inditex zakte de brutomarge van een hoge 57,1% licht tot 57,0%, terwijl die bij de Zweden zakte van 52,8% tot 50,8%.

Kosten omhoog

Beleggers maken zich zorgen over de toenemende concurrentie van ketens die spotgoedkope mode verkopen, zoals Primark. Tegelijk zijn de kosten bij de modeketens gestegen. Niet alleen van de kleding, maar ook door duurdere logistiek, energiekosten en stijgende lonen. Een zekere inflatie is normaal en die proberen de modeketens door te rekenen in de prijzen. Maar het voorbije jaar lukte dat niet.

Uiteraard hebben Inditex en H&M schrik dat de klanten dan nog meer naar de goedkopere ketens lopen. H&M meldde dat ook eerlijk in het persbericht: ‘We gaven er de voorkeur aan de hogere kosten niet door te rekenen.’ Inditex blaast traditioneel meer rook over de verkoopprijzen, maar de brutomarge liegt niet.

Zowel wat groei als winstgevendheid betreft, troeven de Spanjaarden de Zweden af. Inditex slaagt er blijkbaar beter in dan H&M om aan te voelen wat de klanten willen. Of kan Inditex vooral snel de winkels bevoorraden? Het bedrijf heeft een snelle en flexibele productie die niet in Azië gebeurt, maar dicht bij de grote afzetmarkten. Tegelijk levert dat ook uitzonderlijk sterke financiële resultaten op. De operationele marge was in 2022 een sterke 15,4% versus amper 3,2% voor Hennes & Mauritz.

Inditex houdt dat al vele jaren vol. Op de balans blinkt ondertussen een cashpositie van 10 miljard euro. Toch vonden de beleggers een reden om ontevreden te zijn. Ceo Oscar Maceiras meldde dat de groep dit jaar 1,6 miljard euro zal investeren. Inditex ziet nog veel mogelijkheden voor groei en met name in de VS. Tegelijk aarzelt de groep niet om minder presterende winkels te sluiten.

Weg uit Azië

H&M investeert ook volop en lijkt meer het operationele model van de Spaanse concurrent te willen opgaan. Zo kondigde de groep aan productie uit Azië weg te halen, dichter bij de regio’s met de grootste afzet.

Ceo Helena Helmersson wil in het boekjaar 2024 een operationele marge van 10% halen. De laatste keer dat dit lukte was in 2017 (10,3%). Nog een aantal jaren meer terug haalde H&M ook marges zoals Inditex. Maar Zara, Massimo Dutti en andere uithangborden overtroefden de Zweden.

Besluit:

Inditex is zonder twijfel de sterkste speler van de twee. H&M kan sterk verbeteren, maar de afstand met de Spanjaarden is erg groot. Het aandeel Inditex is tegen bijna 21 keer de winst natuurlijk niet goedkoop, maar het is een sterk bedrijf met groeipotentieel. Het dividendrendement van 4,3% is uitzonderlijk hoog door een bonusdividend.

Responses