Historische rendementen GVV’s

Wat brachten Belgische vastgoedaandelen op sinds 5, 10, 15, 20 en 25 jaar?

Ieder heeft zijn eigen insteek bij het kiezen van zijn beleggingen, een stijl, waarbij een belegger zich comfortabel voelt. Zelf kijk ik graag naar de rendementsgeschiedenis van de verschillende activaklassen, sectoren en bedrijven. Lange reeksen, dus over lange termijnen, onthullen veel over wat je als belegger kan kiezen en wat je beter links laat liggen.

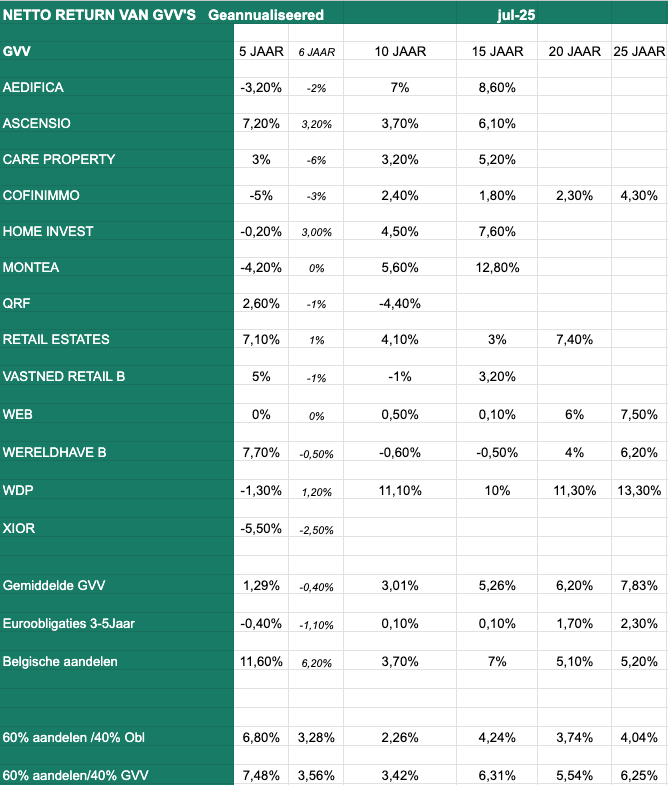

Ik heb een lijst gemaakt van de GVV’s en hun rendement sinds 25, 20, 15, 10 en 5 jaar. Ik heb ook een kolom toegevoegd op 6 jaar, juist voor de coronaperiode. De kolom 5 jaar geeft een wat vertekend beeld.

4 GVV’s staan al 25 jaar op de beurs. Befimmo en Intervest werden intussen overgenomen en zo zal het wellicht ook met Cofinimmo gaan. Het gaat om geannualiseerde jaarrendementen, met intrest op intrest dus. Telkens met de coupon geherinvesteerd in nieuwe aandelen. Waarom? Aangezien een GVV minstens 80% van zijn winst als dividend moet uitkeren, maakt het dividend een belangrijk deel van het totaal rendement uit bij een GVV. Voor een index zoals de S&P 500 zijn de dividenden zo laag, dat de koersindex niet zoveel verschilt met een returnindex.

De laatste 25 jaar gaf een investering in WDP een rendement van 13.3% per jaar. Een investering in juli 2.000 van 1.000 euro, groeide zo uit tot 22.000 euro. Kijkt men louter naar de koersontwikkeling van WDP over die periode, dan bekwam men ‘maar’ 7.7% koerswinst; 1000 euro groeide uit tot 6.500 euro.

Geen zekerheden, zwarte zwanen komen

Ook de GVV’s kregen te maken met enkele grote schokken. Wie had 20 jaar geleden durven voorspellen dat de internethandel zo een vaart zou nemen dat die de huurrendementen en verhuurbaarheid van winkels zou aantasten? Het fenomeen was eerst voelbaar in de shoppingcentra (Wereldhave) Daarna ook in het onaantastbaar gewaande segment van binnenstedelijke toplocaties (QRF, Vastned). Deze toplocaties werden ooit verkocht met een rendement van 4%, niets was immers zekerder: ,” je kan ze niet bijbouwen, de plaatsen zijn beperkt”. De baanwinkels (Ascensio) en retailparken (Retail Estates) hadden het minst te lijden. Het fenomeen van de internethandel blijft echter nog steeds uitdagend voor de gehele winkelsector.

Corona (2020-2021) had naast het winkelsegment ook een impact op het segment zorginstellingen (Aedifica, CPI, Cofinimmo) maar dit blijkt van voorbijgaande aard. Corona bleek een uitstekend instapmoment voor dit segment van de GVV’s. Zo niet met het kantoorsegment (Befimmo, Cofinimmo) : thuiswerken blijkt een blijver.

De grote winnaars bleken de verhuurders van industriële gebouwen (Montea, WDP) zij zagen de vraag naar magazijnen nog stijgen door de internethandel. De een zijn brood is de ander zijn dood, en de koersen stegen fenomenaal, om nadien weerom in te zakken.

De belangrijkste schok was de inflatieopstoot. Coronamaatregelen hadden de aanvoer- en productieketens danig verstoord. Dat werd geculmineerd in de gasprijs in 2021, nog versterkt door klimaatwetten. In 2022 kwam daarbij nog de inval in Oekraïne. De nationale banken zouden reageren met renteverhogingen om de inflatie te verlagen. (Hetzelfde effect zou kunnen bekomen worden door overheidsuitgaven te verlagen). Renteverhogingen zijn (normaal gezien) als gif voor de aandelenmarkten, in het bijzonder vastgoed en (bijna) dodelijk voor ontwikkelaars (Atenor, Immobel, VGP).

GVV’s te goedkoop

Maar, er is een grote maar: de automatische huurindexering in ons land. Dat maakt dat de stijgende rentekost geneutraliseerd wordt door de hogere huren ingevolge aanpassingen aan de inflatie. Bovendien hadden de meeste GVV’s zich ingedekt door de rente vast te klikken voor pakweg 5 jaar, waardoor de stijgende rentekost pas later tot uiting komt en intussen volledig door de huurindexeringen opgevangen is. Op het niveau van de ondernemingswinst gaat het hier dus om een ‘neutraal’ gegeven.

In vele landen bestaat geen of een beperkte indexering. Dat leidde tot onmiddellijke afwaarderingen, waarbij de Belgische GVV’s ten onrechte meegesleurd werden. Wat wel terecht is, is de daling van activaprijzen bij een hogere rente. Bij een vatgoedvennootschap werken de leningen bovendien als een negatieve hefboom. Door de rentestijging zijn obligaties relatief aantrekkelijker geworden tegenover GVV’s.

Alternatief voor obligaties

Een beeld van welke de beste segmenten zijn, welke het beste management hebben, wordt vertroebeld in deze tabel door de grote schokken in de sector. Wat wel heel duidelijk is, is de kracht van vastgoed tegenover obligaties. Ik heb hiervoor een herbeleggende ETF genomen in euro obligaties op 3-5 jaar. Deze rendementen vergeleken met het gemiddelde rendementen van GVV’s over dezelfde periode. In elke periode ligt het rendement van GVV’s hoger dan dat van obligaties. Voor de volledigheid heb ik er ook het rendement van ‘Belgische’ aandelen bijgezet. Hiervoor heb ik de ‘Bel All Shares Index Net Return’ genomen die het gewogen rendement van alle Belgische aandelen met geherinvesteerde netto coupon weergeeft.

Nu kennen we wereldwijd het fenomeen van de 60/40 portefeuille. Dat is de portefeuille die door vermogensbeheerders standaard gehanteerd wordt: 60% aandelen en 40% obligaties. ‘Vaste’ obligatierendementen zouden de schokken bij aandelen moeten temperen, wat minder ‘risico’ zou inhouden. Ik heb een berekening gemaakt voor elke periode van de rendementen en een tweede berekening waarbij die obligaties door GVV’s vervangen zijn. Dit levert altijd betere resultaten. Op 25 jaar zou een investering van 1.000 euro bij een klassieke 60/40 uitgegroeid zijn tot 2.700 euro. Vervang je die obligaties door GVV’s dan bekwam je 4.550 euro. Noteer dat het rendement in 100% Belgische aandelen in deze periode lager lag. Hier liggen kansen voor de particuliere belegger om een hoger rendement te behalen dan een vermogensbeheerder. Zelfs indien ze zouden willen, zou het niet gaan, omdat de beurskapitalisatie van vastgoedfondsen gewoonweg niet groot genoeg is om al die obligaties te vervangen. Reken als particulier dan ook nog de winst, doordat je de 1-2% fee voor de vermogensbeheerder niet moet betalen. Ja, maar die beleggen in wereldwijde aandelen! De S&P 500 steeg 6.2% over de periode, de dollar daalde 10% en de dividenden voegden 1% toe. Samen net zoveel als onze eigenste GVV’s.

Interessant !

Bedankt. Een uitstekende raad. Belgische vastgoedbeleggingen hebben me al goed geholpen.

Mooi werk Christian!

Over winkelvastgoed: internet, corona en verschuiving van gezinsbudget weegt wel degelijk op winkelvastgoed in zijn geheel, maar de GVV’s die hierin actief zijn hebben dat heel goed doorstaan. De grootste impact is de lagere waardering, terwijl hun goede resultaten dat eigenlijk niet rechtvaardigen. Hetzelfde met zorgvastgoed. Goed nieuws voor beleggers…

Vaak zijn dat ook kleine aandelen. Lage waardering kan ook komen door weinig handel en lage liquiditeit. Daarom dat het slecht is om ook naar reits te kijken. Het je meer sub sectoren en meer keuze.

Bedankt, Christian! Mooie track-record van o.a. toppers als WDP en Montea. Het verleden is natuurlijk nooit een garantie voor de toekomst, maar deze beheerders kennen hun vak. Die aandeelhouders zullen daar, mijns inziens, van blijven genieten.

Mooi artikel! Weer heel wat bijgeleerd!

Ik zie bij WEB weinig data staan, hoe sta je hier tegenover, dividend rendement lijkt me prima?

Bij Spaarvarkens zijn we fan van Wereldhave Belgium. Sowieso goed, maar ook nog eens een speculatief extraatje.

Web is een gemengde GVV, met zowel logistiek, kantoren en winkels, vandaar dat ik web hier niet besprak. Details kan je wel vinden bij de tabel van GVV’s.

Het dividend is inderdaad prima. Ik zie een verhoging van de winst per aandeel wel niet zitten, dus ook geen duurzame verhoging van het dividend komende jaren. Dan zijn er betere keuzes mogelijk.

Oeps. Pardon. Dacht verkeerdelijk dat het over Wereldhave Belgium ging… WEB ken ik zelfs helemaal niet. Weer wat bijgeleerd!

Warehouse Estates Belgium. Ok. Nu zijn we helemaal mee. 😂

Interessant artikel ! De top rendementen van sommige op lange termijn zijn behaald in een wereld van dalende, soms zelfs negatieve rentes, en toenemende globalisering. De vraag is gaat mijn deze resultaten de komende 25 jaar kunnen herhalen in een omgeving met inflatievrees en hogere rentes.

Ruben, De vraag van 1 miljoen. Geldt voor alle activaklassen, niet alleen voor GVV’s. In 2021 kwam aan 40 jaar rugwind van dalende inflatie, rentevoeten en, niet te vergeten, dalende vennootschapsbelastingen een einde. Toekomst onvoorspelbaar, maar veel pleit voor inflatie, en dus ook ‘hogere’ rentevoeten als een blijver.

Noteer dat voor onze GVV’s automatische huurindexering geldt, die grotendeels de gevolgen van hogere rentevoeten neutraliseert. (In uitdagende deelmarkten kunnen huren heronderhandeld worden, dus niet altijd).

Aan de huidige koersen, met aanvangswinstrendementen van 7-12% vandaag, zie ik niet direct een probleem. Bij aanvangswinstrendementen van 7%, zoals bij WFP en Montea, rekent men nog steeds op groei, om uiteindelijk op 10% + uit te komen. Dat is flink boven de riscicovrije rentevoet. Het winstrendement was historisch gezien ongeveer 4%-5% boven de riscicovrije (thans 3.2%). Hetgeen dus een koerspotentieel voor GVV’s sugereert.

Door de hoge invoertarieven die Trump voor de VS ‘invoerde’, is de verwachting dat de inflatie in de VS zal aantrekken terwijl die elders eerder zal dalen. Dus goed voor Belgische GVV’s.

Dank voor het interessant overzicht en artikel. Voor mijn vakantie heb ik nog enkele limietorders ingegeven, en zo op 1/8 nog wat Montea bijgetankt ! Een mooi alternatief, nu er nog weinig vastrentend te vinden is dat toch genoeg opbrengt.

Bedankt Christian, mooi werk! Ik ben blij de tips van Pascal en Jan gevolgd te hebben ivm de GVV’s (en onlangs nog wat bijkocht).