Het sentiment op de financiële markten slingert tussen ‘het komt wel goed’ en ‘nu gaat het echt fout’

Een duidelijke trend op de beurs is er niet echt, of het moest de voortdurende onzekerheid zijn. En wat vertellen de kwartaalresultaten over het hele boekjaar?

De dollar is snel verzwakt, maar leefde vorige week op. Hetzelfde geldt voor de aandelenindices. Het beeld hangt af van het moment waarop je naar de koersen kijkt of welke periode je beschouwt.

Met weekwinsten van 3,7% voor de S&P 500 (17.30 u. onze tijd) en zelfs 5,7% voor de ‘groei’-beurs Nasdaq lijkt er sprake van een stomend optimisme. De Europese aandelen lieten zich ook niet onbetuigd met een vooruitgang van 4,9% voor de Duitse Dax-index, 4,4% voor de Euro Stoxx 50 en 2,4% voor de Bel20.

Maar wie de koersevolutie over de afgelopen maand bekijkt, ziet een baissemarkt in actie met verliezen van 3% tot 6%. En ten opzichte van begin dit jaar noteert Wall Street nog stevig in het rood met verliezen van 7% voor de S&P 500 en 11% voor de Nasdaq. In dezelfde periode fietste de Duitse Dax in al die wisselvalligheid per saldo een winst van 12% bijeen en de Euro Stoxx 50 ruim 5%.

We zitten ondertussen volop in het resultatenseizoen, waarbij de beursgenoteerde bedrijven rapporteren over het eerste kwartaal. Ook daar bekruipt de waarnemer hetzelfde gevoel van een gebrek aan een duidelijke lijn. Vaker dan verwacht zijn de resultaten best goed, maar of ze zullen aanhouden wordt zelden met zekerheid gezegd. Vrijwel altijd eindigt het resultatenbericht met de nota dat het met de geopolitieke spanning en tarievenpuree moeilijk is om vooruit te zien, laat staan een jaarprognose te maken.

Vandaar wellicht dat de koersreacties op de resultaten vooral naar beneden extreem kunnen zijn: uitschieters naar boven zijn zeldzamer.

Misselijkmakend sterk

Natuurlijk viel de koersopstoot met 13% van de Belgische chipfabrikant X-Fab vorige week donderdag op na de publicatie van een bemoedigend orderboek. Maar als dat het verlies van het voorbije jaar slechts mildert tot 31% is het plaatje heel anders.

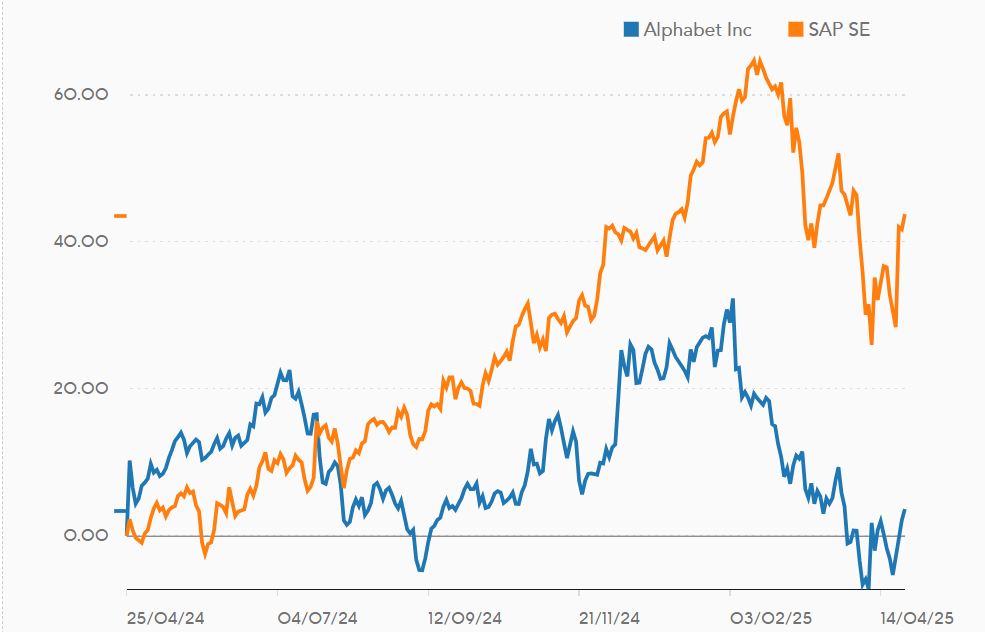

Vrijdag tikte Alphabet amper een paar procent hoger, terwijl de cijfers over het eerste kwartaal toch weer bijna misselijkmakend sterk waren. Op een kwartaalomzet van 90,2 miljard dollar (+12%) hield het moederbedrijf van Google een operationele winst over van 30,6 miljard dollar.

De uitzondering op de regel van matige koersbeloningen was de Europese softwarekoning SAP. Het dikste aandeel van Europa schoot 11% omhoog na een feilloos resultatenrapport. Tegen 30 keer de verwachte winst is SAP dubbel zo duur gewaardeerd als Alphabet. SAP is altijd al een duur aandeel geweest en is minder afhankelijk van de conjunctuur dan Alphabet (reclame sneuvelt als eerste in een recessie) dat ook nog eens beschuldigd wordt van monopoliemisbruik. Maar misschien is dit, naast alle onzekerheid, een tweede trend? De herwaardering van Europese aandelen, tegenover de Amerikaanse?

Dit artikel verscheen eerder in De Standaard.

Weekprestaties en YTD van de indices – Actuawebinar

Resultaten volgende week – Actuawebinar

Responses