ExxonMobil vs. Saudi Aramco

Fout versus fouter, maar de grootste leveranciers van olie behoren nog altijd tot de grootste beurskapitalisaties van de wereld. Zelfs al worden ze niet hoog gewaardeerd.

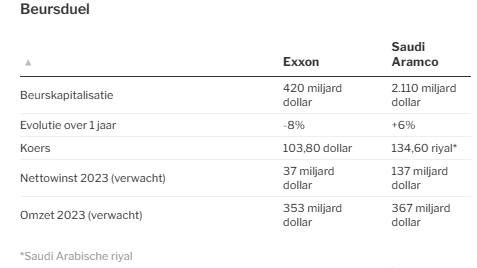

Alleen Apple en Microsoft hebben een grotere beurswaarde dan Saudi Aramco, maar het Saudische staatsbedrijf maakt meer winst. Dit jaar verwachten analisten dat Aramco 137 miljard dollar nettowinst zal binnenhalen, terwijl Apple onder de 100 miljard zal stranden. Het verschil? Voor het oliebedrijf betalen beleggers ‘maar’ 15 keer de jaarwinst, terwijl ze voor Apple 27 keer de winst over hebben.

Dat lijkt logisch, want olieproductie is een uitstervende activiteit. Maar de lagere waardering heeft meer te maken met de sterk schommelende resultaten. Na miljardenverliezen door corona volgden twee boerenjaren, maar voor dit jaar verwachten de analisten dat de omzet van zowel Aramco als Exxon meer dan 10 procent zal zakken. En de winst nog meer.

Minder olie?

Hoewel de olieprijs midden dit jaar weer opveerde, dankzij het inperken van de productie door Saudi-Arabië en naar verluidt ook door Rusland, wordt in 2024 een verdere daling van de winst verwacht. Toch zijn de investeerders in olie niet in paniek, want volgens het Internationaal Energieagentschap zal het globale verbruik van olie pas vanaf 2030 echt beginnen te dalen. Er zijn genoeg beleggers die nooit op zo’n termijn denken. Dat nieuws heeft dus beperkte invloed. Bovendien geloven velen dat er ook nog lang na 2030 olie zal nodig zijn. Tegelijk geeft Kathryn Nikkels, de cfo van Exxon, toe dat de oliesector aan een uitputtingsslag is begonnen. De leidende oliebedrijven reageren daarop met een consolidatiebeweging. Exxon en Chevron gaven in oktober hiervoor het startschot met twee grote overnames.

Exxon deed met 60 miljard dollar voor Pioneer Natural Resources zijn grootste overname sinds het in 1998 Mobil kocht voor 81 miljard dollar. Pioneer ontgint schalieolie van Texas tot New Mexico. Exxon betaalt ‘maar’ 12 keer de winst en dan nog in eigen aandelen. Zo kan de Amerikaanse gigant verder op overnamejacht, want de schulden blijven met 36 miljard dollar (1 keer de jaarwinst) beheersbaar.

Reus boven reus

Exxon is een reus, maar valt in het niet bij het winstgevende beest dat Saudi Aramco is. De Arabieren leveren 10 procent van de wereldproductie van olie. Het megabedrijf zal daar dit jaar een omzet uit puren van zowat 367 miljard dollar. De omzetdaling is te vergelijken met die bij Exxon, maar er zou zo’n 137 miljard dollar winst overblijven of bijna een viervoud van Exxon. Aramco is extreem winstgevend, met een operationele winstmarge van zowat 60 procent tegenover amper 8,5 procent voor Exxon. Aramco pompt oliebronnen leeg tegen een heel lage kostprijs, terwijl Exxon veel complexer in elkaar zit.

Het regime van Saudi-Arabië heeft zich de voorbij jaren heel bedreven getoond in het omhoog manipuleren van de olieprijs. Het land heeft een hoge olieprijs nodig om zijn sterk gestegen overheidsuitgaven te betalen. Kroonprins Mohammed bin Salman Al Saud wil de economie diversifiëren. Ofwel verwacht het koninkrijk een dalende vraag naar olie, ofwel beseft hij dat steunen op die ene business steeds grotere risico’s inhoudt.

Besluit: minder dan 2 procent van de aandelen van Aramco zijn vrij verhandelbaar, de rest is vooral in handen van het land zelf. Maar handelen op Tadawul, de beurs van Saudi-Arabië, is niet evident via doorsnee brokers.

Sowieso is de belangrijkste kwaliteit van zowel Aramco als Exxon het dividend. Exxon noteert met een brutodividendrendement van 3,7 procent, Aramco biedt een royale 6,8 procent.

Responses