Eerste hulp bij angst voor een beurscorrectie

Fors dalende beurskoersen veroorzaken aardig wat onrust. Zelfs ervaren beleggers worden dan nerveus, ook al weten zij dat het erbij hoort. Wat kunt u doen? En wat leert het verleden?

Vooral niet panikeren en de kalmte bewaren. Dat is onze eerste en belangrijkste richtlijn. Het helpt om te weten hoe de aandelenbeurzen de voorbije eeuw hebben bewogen, hoelang een correctie of een echte baissemarkt heeft geduurd en hoe vaak zulke dalingen voorkomen. En ook goed om te weten: op termijn maakt een klimmende beurs elke daling weer goed.

De aandelenbeurzen lijken wat op de zee: op een ritme van eb en vloed deinen de meeste aandelenbootjes mee. Het verschil is dat de vloed op de beurs veel langer aanhoudt en minder snel opkomt dan het eb waarbij de koersen dramatisch en snel dalen. Zie het als een psychologisch cadeautje: de periode van verlies duurt (veel) minder lang dan de tijd dat u tevreden kunt vaststellen dat de beursindices de berg blijven beklimmen. Jammer wel dat verlies mentaal zwaarder lijkt te wegen dan de vreugde die winst oplevert. Is het daarom dat beleggers zo angstig zijn om hun winsten weer te verliezen?

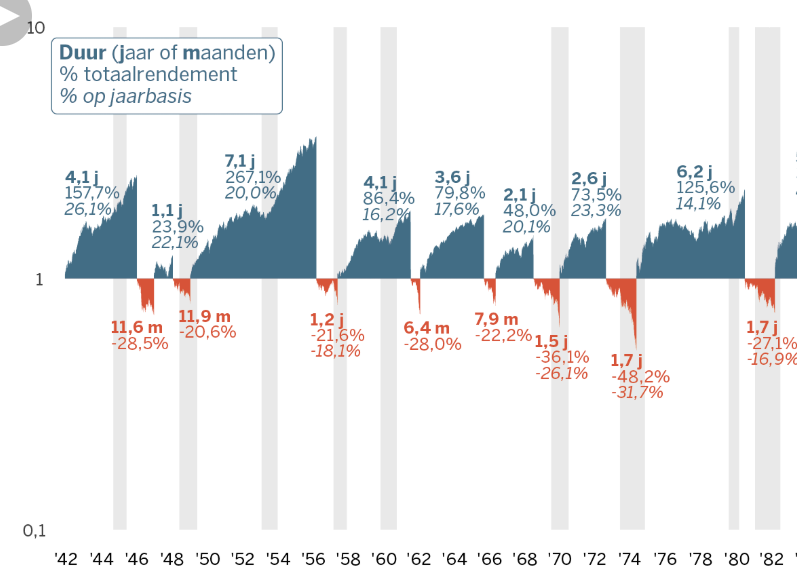

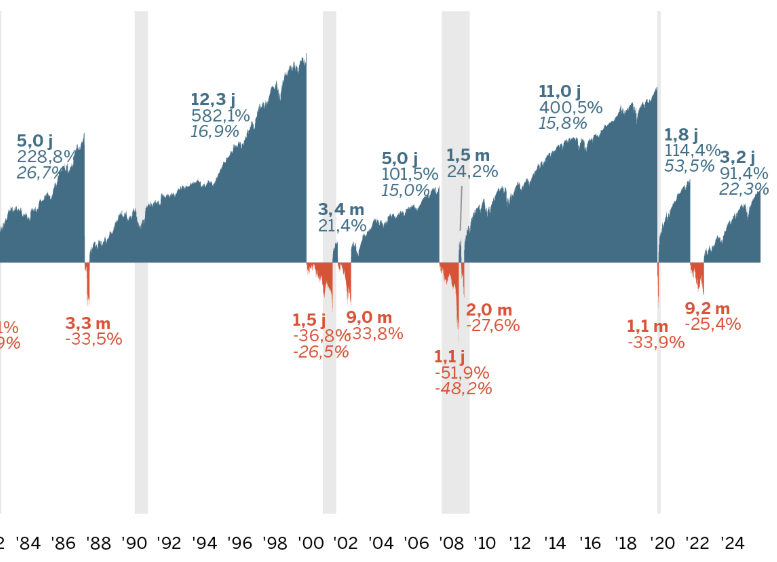

Een verschil met de zee is dat de getijden op de beurs elkaar niet om de 6 tot 6,5 uur afwisselen. Op basis van het verleden zijn er wel vuistregels: een correctie (daling van 10 tot 20%) komt gemiddeld elke 2,2 jaar voor; een baisse of berenmarkt (daling van 20% of meer) om de 5,6 jaar. Een baisse duurt gemiddeld iets minder dan een jaar en hakt 31,7% van de topkoersen af. Een hausse duurt met gemiddeld 4,4 jaar best lang en voegt met een klim van 151% vooral meerwaarde toe.

Die statistieken gelden voor Amerikaanse aandelen van 1942 tot 2024 en verbergen als gemiddelden heel forse afwijkingen. Voor individuele aandelen geldt soms een heel ander verhaal. In die statistieken is de periode van de Grote Depressie van de jaren dertig niet inbegrepen, met destijds een daling van 89%. Als belegger kun je alleen maar hopen zo’n scenario zelf nooit mee te maken.

Lange klim, korte en scherpe baisses

Uiteindelijk blijft één basisregel over: lange klimpartijen van de beurskoersen worden afgewisseld met kortere, maar scherpe dalingen. Hausse- of stierenmarkten duren veel langer dan baisse- of berenmarkten. De klim verloopt traag met regelmatig een kleine terugval, als een soort processie van Echternach. Maar voor de geduldigen: die twee stappen vooruit en één achteruit kunnen de waarde van je aandelenportefeuille verveelvoudigen. De grote moeilijkheid – zeg maar onmogelijkheid – is om te weten wanneer zo’n kleine terugval uiteindelijk de haussemarkt zal onderbreken en ontaardt in een daling van 10%, 20%, 30% of nog meer.

Bij de jongste zware baisse, tijdens de grote financiële crisis van 2007, ging er zelfs iets meer dan 50% af. De ervaren beleggers weten echter dat het niet loont om alles meteen te verkopen in de hoop een baisse te vermijden. Meestal missen die beleggers dan vooral een stuk van de hausse. Vandaar de beurswijsheid: It’s not timing the market, it’s the time in the market. Hoe langer u belegt – in goede en ook slechte tijden – hoe beter uw opbrengst.

Diep in het rood?

Waar staan we met de huidige terugval? Heel wat beurzen zijn vier weken na elkaar gedaald, maar de Amerikaanse aandelen zakten tot nog toe amper 6% onder hun top – die, het moet gezegd, bescheiden was. De S&P 500-index was dit jaar amper gestegen, na een ook al matig 2025. Toen was er tussentijds een correctie van 17%, nadat Trump zijn tarievenoorlog had gelanceerd. De Bel20, die vorig jaar wel goed op dreef was en dit jaar zelfs al meer dan 10% klom, verloor sinds zijn piek wel even 13%. Toch noteerde de Bel20 midden deze week nog net positief sinds begin 2026, terwijl de S&P 500 in het rood staat. De Euro Stoxx 50 zakte even 9,5% onder zijn top van dit jaar en noteert op verlies. De beurzen doen het dus niet goed, maar voor de grootste indices is de terugval beperkt.

Vooral de opeenstapeling van zorgen mat beleggers af. De regering-Trump II gooit zo goed als alle afspraken overboord en verkiest confrontatie boven samenwerking; Europa vraagt zich af waar de VS staan in het conflict met Rusland; de VS en Israël openden een nieuw front in Iran …

Er zijn allerlei rampscenario’s mogelijk. Maar er zijn ook krachten die dat tegengaan, vooral omdat de economie wereldwijd er baat zou bij hebben als de oorlog stopt. Ook die van Donald Trump. Zoals altijd overheerst slecht nieuws het journaal. Maar hoe mensen en de economie zich doorgaans wonderwel aanpassen en oplossingen vinden, dat gebeurt meestal buiten het oog van de camera’s. Zo is het merkwaardig hoe goed bedrijven zich hebben aangepast aan de Amerikaanse invoertarieven. Dat betekent niet dat er geen breekpunt is, al denken beleggers voorlopig dat dit nog niet bereikt is.

Wat betekent dat nu voor uw portefeuille? Wall Street presteerde vorig jaar al zwakker, een gevolg van de hoge waardering van de meeste Amerikaanse aandelen. De beursgeschiedenis leert dat aandelen die noteren tegen 20 keer de verwachte winst daarna over een lange periode zwakker gaan presteren. Zo schommelde het jaarrendement van zulke aandelen over een periode van een decennium in het verleden tussen 0 en 5%.

In vergelijking met Wall Street noteren Europese en vooral Aziatische aandelen vandaag goedkoper. Als de beursgeschiedenis zich herhaalt, zullen dergelijke aandelen de volgende tien jaar beter dan presteren dan Amerikaanse. Wegvluchten van de beursvloer is dus niet nodig, uw portefeuille aanpassen is beter.

Bedankt Jan om ons met de voetjes op de grond te houden en om het wereldnieuws en -economie in zijn context te plaatsen. Dit geeft rust in woelige tijden!

Knap geschreven en een artikel dat regelmatig eens zal bovengehaald moeten worden.