De lettersoep van de EBITDAaL

‘Adjusted EBITDA after Leases’ (Adjusted EBITDAaL)

De lettersoep ontcijferd aan de hand van de kwartaalcijfers van Telenet.

Telenet volgde, met invoering van EBITDAaL, een trend bij andere telecombedrijven

Telenet publiceerde recente haar financiële cijfers voor het eerste kwartaal van 2023. Zeker in het kader van het geplande overnamebod loont het de moeite om de cijfers zelf eens onder de loep te nemen. In het kwartaalrapport benadrukt Telenet het belang van de ‘Adjusted EBITDAal’, die in de eerste 3 maanden van 2023 met 6 procent terugviel.

Aandachtige beleggers hebben EBITDAaL reeds vroeger opgemerkt bij andere beursgenoteerde ondernemingen in de telecomsector, zoals Orange Belgium (maar ook bij andere beursgenoteerde bedrijven zoals Kinepolis). Telenet zelf heeft deze afkorting de eerste keer geïntroduceerd bij halfjaarresultaten van 2022.

We starten bij het begin: wat betekent EBITDA nu weer?

Bij veel beleggers doet het letterwoord EBITDA wel een belletje afgaan. EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation. In het Nederlands wordt het vaak vertaald als bedrijfskasstroom, brutobedrijfsresultaat of bedrijfsresultaat voor afschrijvingen.

Net als haar broertje EBIT houdt EBITDA enkel rekening met operationele factoren bij de winstberekening. De impact van interesten (Interest) en belastingen (Taxes) wordt dus buiten beschouwing gelaten.

Bij EBITDA wordt bovendien ook geen rekening gehouden met afschrijvingen (Depreciation) en waardeverminderingen (Amortisation). De logica van dit laatste is dat het beide zogenaamde niet-kaskosten zijn: ze hebben geen impact op de kasstromen van de onderneming.

Het gevolg is dat we dan een cijfer krijgen dat een beeld geeft van de bedrijfskasstroom van de onderneming: hoeveel cash verdient de onderneming met haar activiteiten.

Hier horen een paar kanttekeningen bij:

- De internationale boekhoudnormen (IFRS) die worden gevolgd door Europese beursgenoteerde ondernemingen zoals Telenet, voorzien EBITDA niet als cijfer. Dat betekent dat elke onderneming vrij is om de EBITDA op een bepaalde manier te berekenen. Vaak wordt gekozen voor het operationeel resultaat (EBIT) + afschrijvingen en waardeverminderingen.

- Veel waarnemers zijn geen voorstander van het gebruik van EBITDA. Het houdt immers geen rekeningen met geld dat een onderneming besteedt aan werkkapitaal (zoals voorraden) en aan vaste activa (de zogenaamde CAPEX). Daarom wordt beter gekeken naar de vrije kasstroom. Daarover volgt in een andere bijdrage meer.

En die Adjusted dan?

Inderdaad, de voorbije jaren is er een trend merkbaar waarbij steeds meer ondernemingen ook aangepaste winstcijfers weergeven, zoals de adjusted EBITDA. Op die manier filtert de onderneming bepaalde gegevens (zoals eenmalige gebeurtenissen) uit haar resultaten om een ‘beter’ beeld te geven van de werkelijke gang van zaken.

Het vervelende is dat elke onderneming een eigen definitie van ‘adjusted’ hanteert, waardoor de vergelijkbaarheid tussen ondernemingen zoek is. In het jaarverslag is er meestal wel een zogenaamde reconciliatie. Daarin verklaren ze de overgang van bv. EBITDA naar adjusted EBITDA.

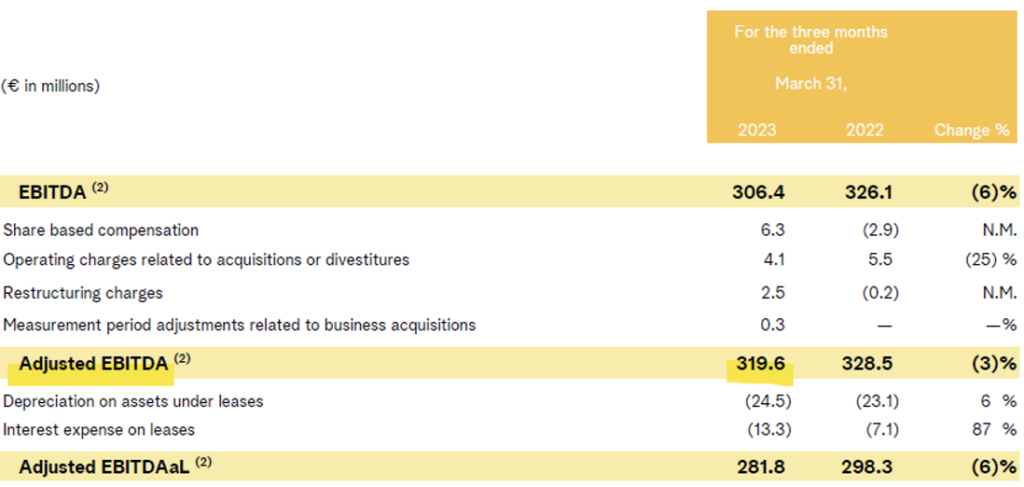

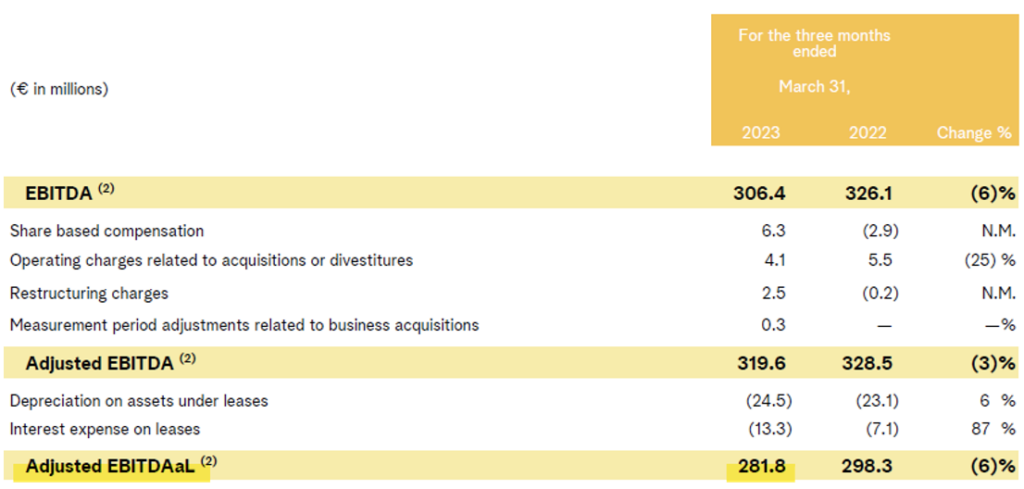

In het geval van Telenet ziet dit er als volgt uit voor het eerste kwartaal van 2023 (1Q23):

Een aantal kostenposten, zoals herstructureringskosten, worden dus uit de cijfers gefilterd. Hierdoor ligt de adjusted EBITDA (319,6 miljoen euro) iets hoger dan gewone EBITDA (306,4 miljoen euro). In principe blijft de definitie van ‘adjusted’ doorheen de jaren wel ongewijzigd. Soms gebeurt er wel eens bijkomende aanpassing, maar dan worden de cijfers normaliter retroactief berekend volgens de nieuwe definitie.

Wat is nu die aL? (Korte voorgeschiedenis van IFRS16)

We weten nu wat Adjusted EBITDA inhoudt, maar wat is nu de relevantie van de toevoeging ‘aL’ (after Leases). Om dit te verklaren, moeten we eerst enkele jaren teruggaan in de geschiedenis.

In 2019 werd immers de nieuwe standaard IFRS 16 ingevoerd. Hierdoor moesten de beursgenoteerde bedrijven voortaan hun leasing-activiteiten op een andere manier weergeven in de jaarrekening.

Eerst een woordje uitleg over leasing:

Bedrijven die gebruik maken van (operationele) leasing moesten – voor 2019 – deze activa niet opnemen in hun balans. Er was hiervan dus weinig tot niets terug te vinden aan actief- of aan passiefzijde. In de resultatenrekening daarentegen wel: De impact van de leasing was daar terug te vinden bij huurkosten, die dus ook een impact hadden op de EBITDA.

IFRS 16 veranderde de regels sinds 2019. Voortaan moesten onderneming alle leasingcontracten weergeven in de balans. Aan de actiefzijde van de balans verschijnen de activa die geleaset worden (veelal onder de benaming ‘right of use assets’). Aan de passiefzijde staan hier leasingschulden tegenover. Deze schulden worden bovendien meegeteld bij de financiële schulden om de netto schuld (financiële schulden min cash) te berekenen. Dit heeft dus een impact op de vaak gehanteerde schuldratio (de verhouding nettoschuld/EBITDA, ook leverage ratio genoemd). Ook hierop komen we terug in een latere bijdrage.

Ook in de resultatenrekening heeft IFRS16 een en ander veranderd. De huurkosten van leasing zijn verdwenen, maar daar staat tegenover dat de activa ook afgeschreven worden, en er ook interesten moeten verrekend worden op de leasingschulden. De aard van de kosten verandert dus, en dat heeft ook een impact op berekening van de EBITDA.

Nu wordt er in de EBITDA immers geen rekening meer gehouden met de kosten die gepaard gaan met leasing: zowel de afschrijvingen (D) als de interesten (I) worden niet opgenomen in de EBITDA. Het gevolg was dan ook dat de meeste bedrijven bij hun resultaten in 2019 plots een hogere EBITDA boekten. Meestal werd dan wel een pro forma berekening gemaakt om toch de cijfers te kunnen vergelijken. Welnu, hier komt de EBITDAaL op de proppen.

EBITDAaL als manier om impact van IFRS16 weg te filteren

Tal van bedrijven die veel te maken hebben met leasing, kozen ervoor om ook de jaren nadien cijfers te publiceren die de impact van IFRS16 tenietdoen. Concreet zal men het effect van de afschrijvingen van de leasing-activa en van de interestkosten alsnog verrekenen in het aangepast EBITDA-cijfer. Zo bekomen we dus de EBITDA after Leases, ofwel ‘kortweg’ EBITDAaL.

Toegepast op Telenet voor 1Q23 zien we het volgende:

De afschrijvingskosten op leasing-activa (24,5 miljoen euro) en de interestkosten op leases (13,3 miljoen euro) – die normaal niet verrekend worden in de EBITDA – worden ditmaal dus wel in mindering gebracht. Hierdoor bedraagt de adjusted EBITDAaL 281,8 miljoen euro, ofwel 37,8 miljoen euro minder dan de adjusted EBITDA van 319,6 miljoen euro. Ten opzichte van hetzelfde kwartaal een jaar eerder (1Q22) is deze adjusted EBITDAaL met 6 procent gedaald.

Responses