De kracht van onpopulaire aandelen

Het is best interessant om te zien hoe fondsbeheerders telkens weer actief worden op het einde van het jaar. Wereldwijd moeten vermogensbeheerders bewijzen dat ze het geld van hun klanten waard zijn. Wat doe je dan het beste als fondsbeheerder? Zorgen dat je de grote winnaars in de verf zet en de flaters van je beleggingsjaar ergens wegmoffelt. Je wil immers niet dat je slechte keuzes in de top 10 van je fonds zitten wanneer je klanten hun jaaroverzicht krijgen.

Het verkopen van de verliezers en het aankopen van de winnaars is dan ook vaak een galante oplossing en noemen we in het jargon ‘Window Dressing’. Het verkopen van de verliezers doen dan ook veel particulieren in de VS, want daar kan je als particulier je verliezen op je beleggingsportefeuille gebruiken om je belastingen te verlagen. Het is dan ook geen verrassing dat de winnaars op de Amerikaanse beurzen in de laatste weken van het jaar verder stijgen, terwijl de verliezers kampen met extra verkoopdruk. Kijk maar naar de ‘Magnificent Seven’ (Nvidia, Apple, Microsoft, Alphabet, Amazon, Meta Platforms en Tesla) die hun opmars in het laatste kwartaal van het jaar hebben verdergezet. En ook in het nieuwe jaar zet die trend zich vaak verder. Bij schrijven is de beurswaardering van Apple verder opgelopen tot bijna 3 biljoen (of 3000 miljard) dollar, waarbij we flirten met een nieuwe all-time high. Microsoft is een andere favoriet die de beurzen hoog houdt en met dezelfde beurskapitalisatie flirt.

Zoeken naar de winnaars van morgen

Uiteraard, wat hoog noteert, kan altijd nog hoger gaan. Maar weet je wat het is met beleggen? Je wil niet de winnaars van het afgelopen decennium in je portefeuille hebben, maar de winnaars van morgen. Zo ben ik er heilig van overtuigd dat je de grootste rendementen boekt wanneer je focust op de bedrijven waar de markt niets van moet weten en totaal uitspuugt. Als je erin slaagt om het dieptepunt van het pessimisme te kunnen aanduiden, weet je dat later de kleinste positieve verbetering je investeringen met tientallen procenten omhoog kan duwen.

De zoektocht naar bedrijven met een toekomst die niemand moet hebben is in mijn ogen dan ook de meest belonende strategie voor aandeelhouders die tegen een stootje kunnen. Want die enkele grote successen maken op het einde van het decennium het grootste deel van je rendement als belegger.

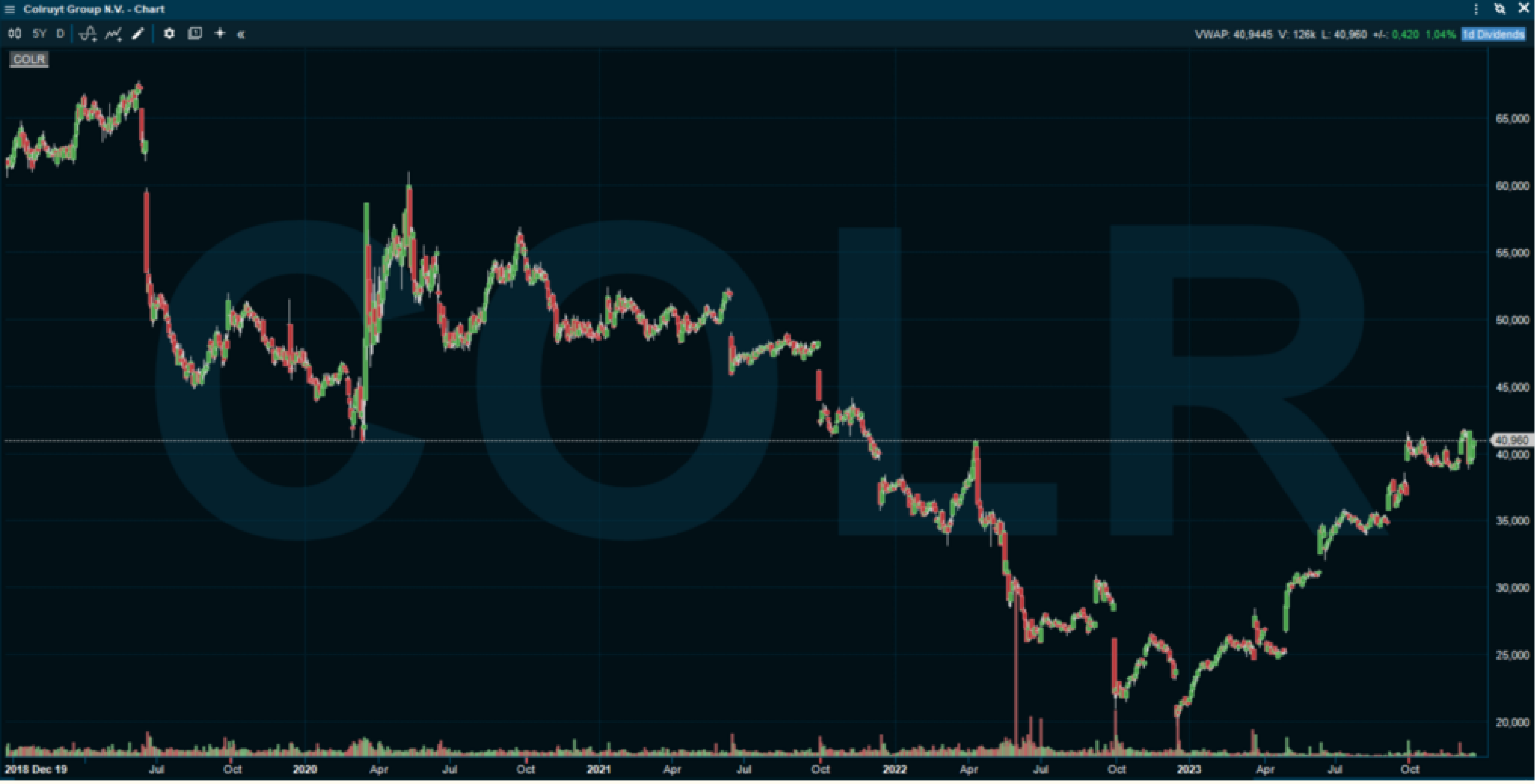

Een voorbeeld uit België illustreert dat misschien nog het beste. Wie kent het aandeel Colruyt niet? Sinds de piek in 2019 hebben beleggers alleen maar dalende koersen gekend bij de supermarktketen in Halle. Was het de inflatie die men niet kon doorrekenen door de pandemie of de hoge energieprijzen? Er was iedere keer wel iets om depressief over te zijn.

In december 2022 publiceerde de groep opnieuw ontgoochelende cijfers waardoor het aandeel de dag na de cijfers maar liefst 16 procent verloor. Door een moeilijke marktomgeving en zijn laagste prijs garantie, stond Colruyt zijn brutowinstmarge fors onder druk. Dit terwijl de groep waarschuwde dat er in de tweede helft van het jaar geen verbetering te verwachten viel. Een uitkots moment bij beleggers volgde, dat je niet vaak ziet bij stabiele supermarktketens waarbij niemand het aandeel nog lustte.

Analisten gooiden één voor één de handdoek in de ring. “We hadden de druk op de marges verwacht, maar de dinsdagavond gepubliceerde resultaten en de sombere vooruitzichten zijn slechter dan we hadden gedacht”, schreef ING toen. “Dit is veel erger dan waar de analistenconsensus op rekenden”, aldus de analisten van Jefferies. KBC Securities verlaagde het koersdoel tot 22 euro en Barclays naar 19 euro. Alle koopadviezen gingen voor de schop bij de analisten, waarbij het pessimisme troef was en het aandeel begon te flirten met de 20 euro. Het zou ook niet lang duren voor het aandeel uit de Bel20

gegooid zou worden.

Dieptepunt bereikt

Achteraf zou blijken dat dit moment het absolute dieptepunt zou zijn voor de Colruyt aandeelhouder waarbij ik wil benadrukken dat er op dat moment geen enkel teken van beterschap te bespeuren viel. En dat is belangrijk om te onthouden voor deel twee van dit artikel morgen, want beleggers zoeken vaak naar dat lichtpunt.

Maar tegen dat je dat eerste lichtpunt ziet, is vaak al een herstel opgetreden wat je in je achterhoofd moet houden. Zo steeg vanaf de dag na de resultaten het aandeel van ongeveer 21 euro naar ongeveer 25 euro in maart. Dat was voordat in maart Virya Energy (de energieholding van Colruyt waar men een belang in heeft van 59,9 procent) de verkoop bekendmaakte van de windmolen divisie Parkwind. Hierdoor kon Colruyt een mooie 1,6 miljard euro aan cash ontvangen. Geld dat men actief kan inzetten voor nieuwe investeringen en kan doorgeven aan de aandeelhouders.

Scepticisme is een hardnekkig iets

En dan zie je iets wat typisch is. Beleggers en analisten blijven getraumatiseerd en geloven de turn-around niet. Zo bleef analist Robert Jan Vos van ABN Amro Oddo enkele weken later bij zijn standpunt dat Colruyt nog steeds een moeilijke tweede jaarhelft tegemoet zou gaan. De positieve koersreactie in de dagen nadien vond hij zelfs overdreven en ook andere analisten bleven voorzichtig.

Ondertussen ging Colruyt verder met het herstructureren van zijn bedrijf. Er werd een principeakkoord getekend met ToyChamp dat 75 procent van de aandelen van het noodlijdende Dreamland overnam terwijl er ook een herstructurering kwam voor de speelgoeddivisie. De eerste goede tekenen, en dan zie je vaak dat het niet optimisme, maar net een afname van pessimisme is wat de markten doet opveren. Want toen kwam in mei Colruyt plotseling met een persbericht dat niet positief was, maar minder negatief dan verwacht.

Van een zin als “Colruyt verwacht nog steeds dat het geconsolideerd nettoresultaat dit boekjaar sterk tot aanzienlijk zal dalen ten opzichte van het vorige boekjaar, maar niet volgens dezelfde grootteorde als in de eerste jaarhelft van dit jaar” word je immers niet meteen vrolijk. Maar dan begint de markt te lezen dat het marktaandeel naar 31,0 procent is gestegen, er meer focus ligt op de operationele kosten en dat de energieprijzen minder sterk stijgen. Eindelijk een zilveren rand aan de horizon dus, maar tegen dan is het aandeel al met tientallen procenten gestegen.

De omkentering begint zichtbaar te worden

Het is vanaf dat moment dat analisten langzaam positiever worden en hun koersdoelen beginnen te verhogen waaronder KBC (27 euro en ‘Houden’ advies) terwijl Degroof Petercam de groep op zijn kooplijst zet. Het aandeel steeg begin mei dan ook naar 29 euro. In juni komt dan de boodschap dat Jef Colruyt opstapt als CEO, maar ook dat de resultaten beter zijn dan verwacht, waarna Degroof Petercam opnieuw het koersdoel optrekt. Dit keer naar 40 euro.

Ook andere analisten halen het bedrijf van de verkooplijst zoals Barclays. En zo krijg je ineens het rare fenomeen dat de supermarktketen die begin dit jaar uit de Bel20 vloog, plotseling een van de beste beleggingen was die je kon doen in 2023 en die je een winst van 82% kon opleveren. Dit terwijl de meerderheid van de beleggers aan de zijlijn bleef staan toen de turn-around begon.

Het loont dan ook vaak om naar de meest gehate beleggingen te zoeken die niemand wil, op voorwaarde dat de onderliggende business een toekomst heeft en de waardering niet veeleisend is. De gouden vraag is dan ook vaak: “Welke bedrijven geven je een slecht gevoel wanneer je de naam hoort en zijn het bekijken niet eens waard maar tonen in realiteit tekenen van herstel en hebben potentie voor een turnaround?”

Morgen zal ik met zo’n aandeel komen waarvan ik geloof dat het de nieuwe Colruyt kan worden.

👍

Ik ben benieuwd Stefan.

Thx

👍

spanneund!

ook zeer benieuwd

De naam is nu Alibaba. net order ingelegd aan 73,71 dollar. Zal er waarschijnlijk naastgrijpen, maar ik heb er toch al genoeg. Je ziet, ik win altijd :-)

Redenering nu: op vele sites staat dat baba minder scoorde dan verwacht met de winst. Bij sommige schattingen is dat misschien juist, maar dan is het toch heel licht. Maar op zo’n titels verkopen mensen en ook algoritmes reageren op zo’n ‘missingen’.

Bedankt, Stefan, om alles nog eens netjes op een rijtje te zetten. Ik kijk uit naar het vervolg.

Colruyt gekocht op 14 december 2022 aan €20,02 …maar jammer genoeg véél te weinig.

Ik kijk uit naar de suggestie Stefan.

benieuwd naar je artikel over resultaten ALIBABA zit daar op zeer veel verlies.

antwoord aan JAN je order zal uitgevoerd zijn is naar 73,60 geweest.

klopt!

Mithra, upg of bpost?

Misschien jd.com?

Bayer?

👍

Colruyt heb ik sinds mid december 2022 in PTF. Een eerste impulsieve aankoop met het idee, we zijn al jaren klant, goedkoper en eten moeten we altijd, al zijn het de witte merken. Ik heb ze toen opgepikt aan 21,19€.

Ik ben benieuwd naar de nieuwe Colruyt.

Bedankt Stefan.