Clash tussen Belgische en Oostenrijkse bouwmaterialen: Deceuninck vs. Wienerberger

Deceuninck is een globale speler in pvc- en aluminiumprofielen voor ramen en Wienerberger is een leider in bouwmaterialen zoals dakpannen en pvc-buizen. Beide bedrijven kampen met een slabakkende markt.

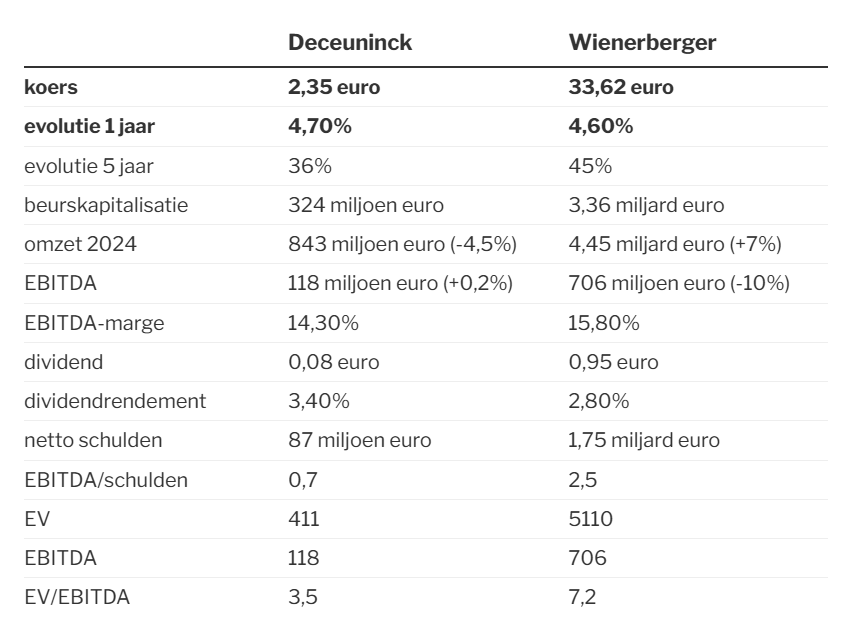

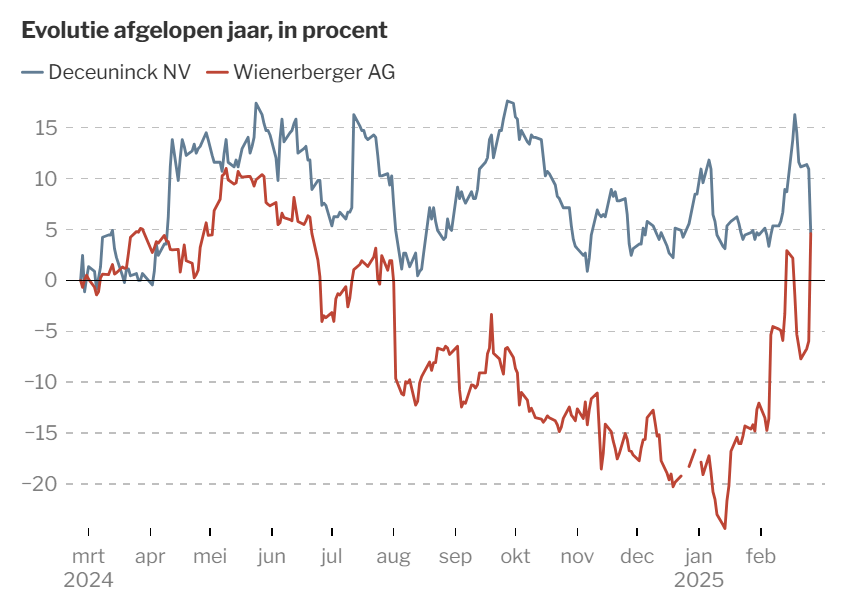

Zowel Deceuninck als Wienerberger maakte vorige woensdagmorgen de jaarresultaten over 2024 bekend. Die dag zakte de koers van de Belgische groep met 5,6%, terwijl het aandeel van de Oostenrijkse groep 11% hoger klom. De cijfers van Wienerberger evolueerden zeker niet beter, maar het aandeel presteerde voordien zwakker dan de vrij stabiele koers van Deceuninck. Over een jaar bekeken was de koersprestatie van 4 à 5% voor beide bijna gelijk.

Wienerberger is in de cijfers zowat zes keer groter dan Deceuninck. Maar de verdeling van de regionale omzet is wel gelijkaardig. West-Europa is de belangrijkste afzetmarkt en Noord-Amerika is telkens de derde en kleinste regio. De twee bedrijven hebben ook een groeimarkt: Wienerberger is heel actief in het oosten van Europa, terwijl Deceuninck een belangrijke productie heeft in Turkije.

Een verschil is dan weer dat Wienerberger, zeker in 2024, heel wat overnames heeft gedaan. Deceuninck sloot zijn fabriek in het Duitse Beieren definitief en verhuisde de productie naar andere landen. Die fabriek werd ingelijfd bij de grootste overname van Deceuninck ooit, meer dan twintig jaar geleden. Helaas leverde dat tot vooral teleurstellingen op. Vanaf dit jaar zou de sluiting fors moeten helpen om de kostenbasis te verlagen.

Hoewel de omzet in Europa vorig jaar 10% zakte, ging de bedrijfskasstroom toch al hoger. In de VS was het resultaat gelijkaardig aan 2023. En dan is er Turkije, waar Deceuninck ruim marktleider is. De voorbij jaren compenseerden de Turkse activiteiten steevast de zwakkere gang van zaken in Europa en de VS. Ook in 2024 leverde Turkije de grootste winstbijdrage, maar in de tweede jaarhelft was er wel een verzwakking. Met een omzet die voor de hele groep 4,5% zakte en een bedrijfskasstroom die lichtjes toenam, presteerde Deceuninck naar omstandigheden behoorlijk. Het bedrijf verwacht echter dat Turkije verder zal afkoelen door de combinatie van hoog blijvende inflatie en hogere rente. De vraag is of de verbeteringen aan de organisatie en de lagere kostenbasis dat dit jaar zullen kunnen compenseren. Voorts wordt dit jaar de vereenvoudiging van de (te) vele verschillende productieplatformen afgerond.

Wienerberger kon de omzet dankzij een reeks overnames met 7% doen toenemen. Daardoor nam de omzet in West-Europa, nochtans de moeilijkste regio met een afnemende vraag, met 16% toe. De bedrijfskasstroom zakte er wel met 7% en voor de hele groep was er een daling met 10%. Zonder overnames was dat eerder 20% geweest. De beste regio was Oost -Europa. Net zoals Deceuninck proberen de Oostenrijkers in te spelen op de renovatiemarkt, die minder cyclisch is dan nieuwbouw. Bij Deceuninck helpen nieuwe ramen (met beter isolerend glas) energie te besparen en Wienerberger geniet van de vele renovaties van daken.

Besluit: hoewel Wienerberger veel groter is dan Deceuninck, halen beide groepen degelijke en vergelijkbare winstmarges, terwijl er veel concurrentie is in de markt voor bouwmaterialen.

Tenslotte zijn er twee grote verschillen: Wienerberger heeft grotere financiële schulden, die vorig jaar zelfs nog met 40% toenamen. Bij Deceuninck was er een toename met 20%, maar op een veel lager niveau.

Het aandeel blijft heel laag gewaardeerd. Integendeel, Deceuninck is de helft goedkoper dan Wienerberger. Het Belgische aandeel is een smallcap die te klein is om in aanmerking te komen voor beleggingsfondsen. En beleggers hebben de activiteiten in Turkije, tot nu onterecht, altijd al wat gewantrouwd. Dat speelt extra nu de markt er zal afkoelen.

Het woord ‘clash’ gaan we de komende weken en maanden nog veel horen, zien en schrijven. ;-)

Dag @jan-reyns bedankt voor het artikel. Misschien zie ik het soms verkeerd. Maar ik blijft Deceuninck zie als een mogelijke overnameprooi.