Buy and sell: hoe gaat het met onze Israëlische schoonheidsspecialist?

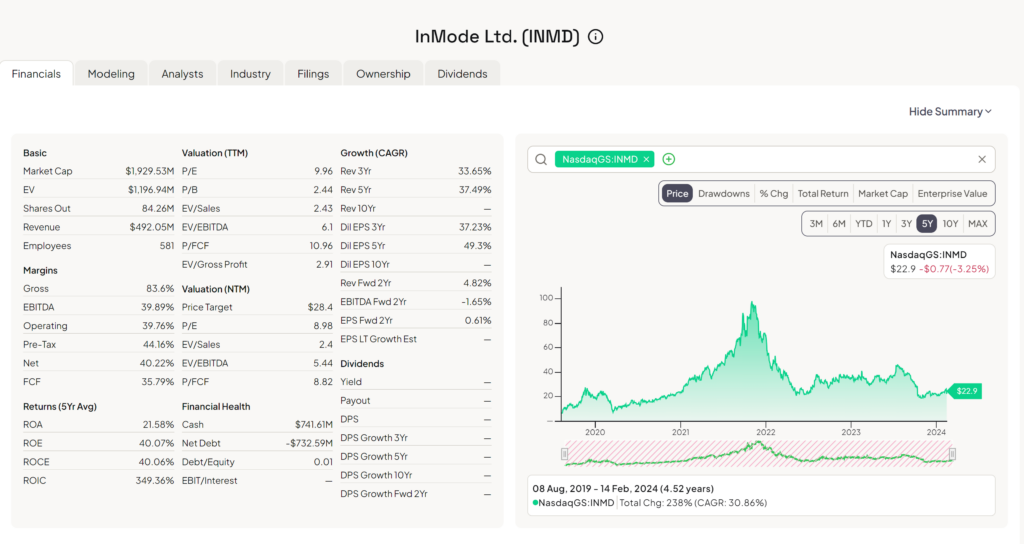

Valentijn associëren we vaak met de kleur rood en dat was deze week ook de kleur van het aandeel Inmode. Waren de cijfers van de Israëlische schoonheidsspecialist Inmode deze week slecht? Absoluut niet. Het aandeel was sinds het dieptepunt van begin november begonnen aan een mooie rally van 19 dollar per aandeel naar 26,50 dollar na de cijfers. Maar beleggers hadden in aanloop van de cijfers al wat geanticipeerd, een beweging die tenietgedaan werd na de publicatie van de cijfers.

Winst en omzet blijven groeien

Toch mochten de cijfers er best zijn. De winst per aandeel kwam uit op 0,71 dollar per aandeel wat 4 cent hoger lag dan de analistenverwachting. Ook de omzet van 126,78 miljoen dollar kwam iets boven verwachting uit, al zullen beleggers wel niet blij zijn geweest dat op jaarbasis de omzet met 5% gedaald was in het laatste kwartaal. De sector staat volgens eigen zeggen onder druk, al kon men wel dit jaar een recordomzet boeken van 492 miljoen dollar. En veel belangrijker, ondanks de groeivertraging kon men de brutomarge stabiel houden op een fenomenale 84%. Er zijn weinig bedrijven die consistent zo’n hoge marge kunnen hanteren.

Inmode heeft ondermeer last van de hoge rente. 80% van de producten worden afgesloten via leasecontracten waarbij de hogere rente-omgeving deze producten duurder maakt voor de klant. En dat zorgt dan weer voor druk op de verkoopcijfers. Hoe sneller de rente omlaag gaat, hoe beter voor Inmode. Zeker in de VS wat een belangrijke markt is voor de groep.

Al zijn er andere manieren om de omzet te stimuleren. Inmode is in 2023 gestart met een nieuw product genaamd Envision (het verbeteren van de huid rond de oogleden) en Define voor huidbehandeling rond de kin en de nek. Envision zal in 2024 ook buiten de VS gelanceerd worden (Europa) en de lancering in de VS bracht dit jaar al goede resultaten. Zo kon men in de VS dit jaar alleen al voor 30 miljoen dollar omzet puren uit dit product in de afgelopen 2,5 kwartalen. En ook buiten de VS is er nog groeipotentieel, vandaag komt 37% van de omzet van Inmode buiten de VS. En ook belangrijk, de omzet uit ‘consumables’ of producten die om de zoveel tijd moeten bijkgekocht worden in tegenstelling tot de machines voor ondermeer plastische churgerie, steeg met 20% in het vierde kwartaal en draagt nu bij tot 16% van de totale omzet van de groep. Die wederkerende inkomsten zijn welkom voor de groep.

Tegenwind blijft aanwezig het komende halfjaar

De cijfers waren goed, maar de hogere kosten door researchkosten en het huren van de extra verkopers, zorgt voor een forse stijging van de kosten in het vierde kwartaal. Je ziet het niet aan de jaarwinst van 2,57 dollar per aandeel (2,42 dollar in 2022), maar dat kan wel vanaf het volgende kwartaal zichtbaar worden wanneer de winstcijfers daardoor onder druk komen. Al zorgt de nettokaspositie van 740 miljoen dollar wel voor steun. 37% van de beurskapitalisatie is vandaag gedekt door cash.

Het probleem bij Inmode? Door de groeipijn is het bedrijf voorzichtig geworden. Men verwacht voor 2024 nu een omzet tussen de 495 à 505 miljoen dollar en een brutomarge tussen de 83% à 85%. De winst per aandeel zou moeten uitkomen tussen de 2,53 à 2,57 dollar. Oftewel, veel groei moeten beleggers niet verwachten voor het komende jaar. En voor een historische groeier zoals Inmode is dat wel een probleem. Zeker omdat men pas verbetering verwacht in de tweede jaarhelft van 2024 door de macro-economische problemen. En mijn ervaring is dat zo’n problemen wel eens langer kunnen duren dan verwacht. Tijdens de analistencall merkte ik op dat men liever extra conservatief is omdat men niet opnieuw winstwaarschuwingen wil sturen zoals meermaals dit jaar. Dan beter geen groei in het vooruitzicht stellen lijkt het management te denken.

Ook de lancering van de nieuwe producten zal pas echt vruchten beginnen afwerpen vanaf het begin van het derde kwartaal. Dat men hamert op dat derde kwartaal als verbetering, is ook niet toevallig. Wie het bedrijf goed kent, zal opmerken dat de vorige waarschuwingen pas kwamen vanaf de tweede jaarhelft. Lees, ik verwacht dat de eerste twee kwartalen op jaarbasis bekeken een daling van de omzet zullen meebrengen waarna vanaf de tweede jaarhelft de vergelijkingsbasis makkelijker zou moeten zijn waarbij de laatste 2 kwartalen de zwakte van de eerste twee zullen compenseren. Zeker met de nieuwe producten in het gamma. Ook is men bezig met een potentiële overname, maar daar is nog niets definitief uit gekomen / pas vanaf begin maart weet men als men de volgende stap daar kan zetten. Komt die er, dan zou dit wel een zeer interessante manier zijn om de winstcijfers te boosten en de cash aan het werk te zetten.

Maak ik mij ongerust? Totaal niet. Tegen de huidige waardering noteert de groep zeer goedkoop onder een koers-winstverhouding van 10. De marges blijven fors en de groep zou moeten profiteren van verdere groei eens de rente begint te dalen. En met een cashberg die 37% van de beurskapitalisatie dekt, is de groep goed beschermd tegen verdere uitschuivers op de beurs. De schoonheidsmarkt is direct gerelateerd aan de economie en de rente. Als deze zou dalen, zou dit terug extra potentieel moeten brengen voor Inmode. We blijven het aandeel in portefeuille houden en verwachten nog veel moois van deze Israëlische schoonheidsspecialist.

Bedankt Stefan, duidelijk. Het potentieel zit in het bedrijf, maar het zal niet op korte termijn de hoogte inschieten. De lage waardering is natuurlijk een mooi instapmoment, of je wacht tot het terug wat herstel laat zien.

Zou het feit dat het een Israëlisch bedrijf is geen invloed kunnen hebben op de omzet? Ik herinner me de boycot van de Jaffa appelsienen? Vanuit een bepaalde hoek zou dat wel eens parten kunnen spelen.

Vraag me af in hoeverre de ‘vermageringspillen’ een structurele verschuiving teweeg brengen in de vraag naar producten/oplossingen van Inmode. bij Medifast al dergelijk probleem.