Bracht splitsing ook beterschap? Solvay vs. Syensqo

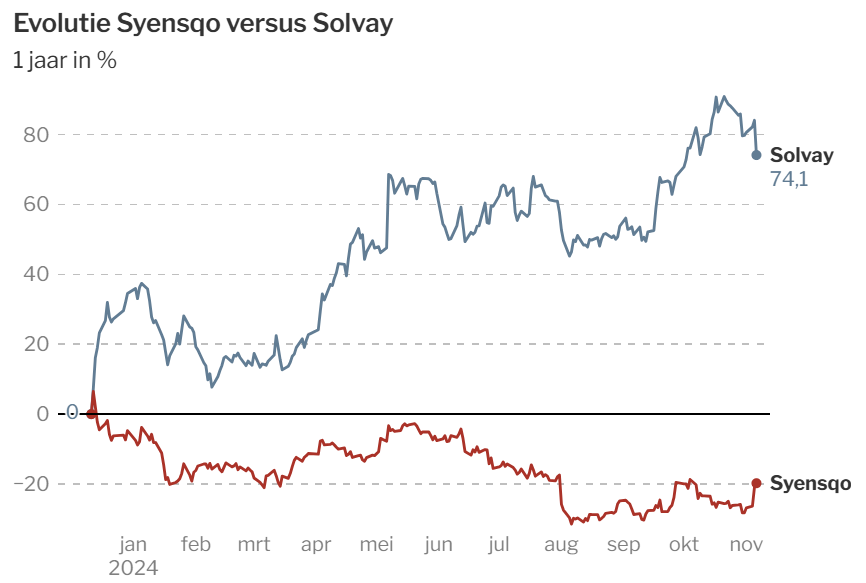

De afsplitsing van Syensqo uit Solvay heeft, behalve de dividenden, nog amper iets opgeleverd. De beurswaarde van de twee samen bedraagt nu 12,2 miljard euro, versus 11,9 miljard bij de splitsing. Solvay ging fors hoger, maar Syensqo werd minder waard.

Precies het omgekeerde van wat beoogd werd, is gebeurd. Bijna een jaar na de splitsing is Solvay 74 procent meer waard dan bij de start, terwijl de beurswaarde van paradepaardje Syensqo 6 procent lager is dan vlak na de splitsing. Samen bleef de beurswaarde nagenoeg gelijk. Dat komt doordat Syensqo een stuk groter is dan het nieuwe Solvay.

Doordat Syensqo de groeiactiviteiten zoals compositiematerialen en speciale polymeren meekreeg, hoopte men vooral hier een hogere waardering te krijgen dan de hardnekkige discount waarmee het oude ingewikkelde conglomeraat Solvay decennia bedacht werd. Toch bleven er bij Syensqo ook activiteiten die geen structurele groeiers zijn, zoals de chemische additieven waarmee water hergebruikt kan worden bij fracking. “Maar de ontginning van schaliegas is efficiënter geworden”, zegt analist Wim Hoste van KBC Securities. “De activiteiten staan al twee jaar te koop, maar blijkbaar wil niemand er voldoende voor betalen.”

Syensqo beleefde zijn eerste jaar ook in een omgeving waar de industrie wereldwijd in een malaise zit. Na een uitzonderlijk sterke periode die volgde op de coronapandemie, is de vergelijkingsbasis niet gemakkelijk. En dan waren er nog de problemen bij Boeing, een grote klant voor de lichte en toch sterke compositiematerialen. De lange staking bij Boeing is voorbij, maar de grootste impact moet nog komen. Hoste: “Syensqo levert aan toeleveranciers van Boeing, dus het duurt een tijd voor een gebeurtenis bij Boeing zich uit bij Syensqo. In het derde kwartaal was er nog een stevige groei voor de composieten met hogere verkoopprijzen.”

Beleggers stuurden het aandeel in enkele dagen wel zowat 10 procent hoger nadat Syensqo deze week de cijfers over het derde kwartaal publiceerde. De omzet ging 1,6 procent hoger en de bedrijfskasstroom zakte minder dan verwacht. Bovendien kondigde ceo Ilham Kadri aan 300 à 350 banen te schrappen en te starten met het inkopen van eigen aandelen. Zo redde Kadri ook bij het oude Solvay de meubelen: de organisatie efficiënter maken en hoge kasstromen binnenhalen. Daardoor heeft zowel Syensqo als Solvay vandaag weinig financiële schulden. Maar het ultieme doel – van Syensqo een groeibedrijf maken – is nog altijd niet gelukt.

Groei is niet het streefdoel van Solvay, wel hoge kasstromen genereren om een hoog en toch zeker dividend uit te keren. Het oude Solvay is daarmee een van de Belgische bedrijven met het sterkste trackrecord. Liefst 40 procent van de omzet haalt Solvay uit natriumcarbonaat, dat 160 jaar geleden aan de basis lag van het bedrijf. Solvay is wereldmarktleider, maar is niet actief in China. “Met de wereld minus China heeft Solvay een marktaandeel van zowat 25 procent”, zegt Wim Hoste.

Ook met de andere chemieproducten is Solvay meestal de grootste van de wereld. Solvay haalt hoge winstmarges, maar door de cyclische natuur van de klanten (glas, bouw, autosector … ) schommelen de resultaten. Solvay kon over het derde kwartaal behoorlijke resultaten voorleggen. Maar dat was vooral door sterke vooruitgang in de besparingsprogramma’s.

Besluit

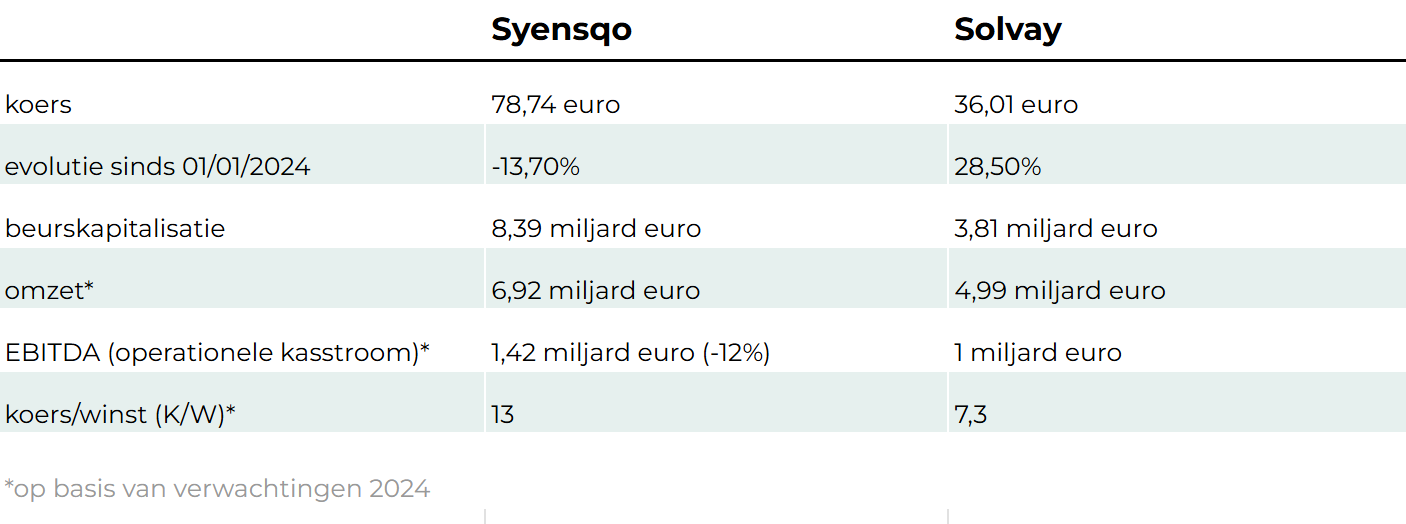

Analist Wim Hoste vermoedt dat we op het dieptepunt van de cyclus zitten. Mogelijk kunnen de markten in 2025 aantrekken, maar wanneer is koffiedik kijken. Syensqo noteert tegen dertien keer de verwachte winst van dit jaar en Solvay niet veel meer dan zeven keer de winst. De aandeelhouder geniet een dividendrendement van meer dan 6 procent. Vooral voor Syensqo is de waardering laag, want vergelijkbare spelers zijn veel duurder. Maar de markt wil bewijzen van groei zien.

Waar/hoe past Solvac in dit plaatje, Jan?

interessant: bedanktJan

Ilham Kadri zal er geen traantje om laten. Ze kan misschien nog eens van job veranderen, ergens waar de kassa rinkelt. Haar voormalig traject: Shell, Lyondell, Hunstman Co, UCB-Cytec, DOW, Sealed Air Corporation, Solvay en nu Syensco…

Niet echt een trouwe metgezel. ;-)

Solvac is volgens mij prefect geschikt om in te spelen op deze twee bedrijven. Discount zal je ergens bij Jim kunnen vinden, maar ik kom er nog op terug. Vergeet wel niet dat Solvac aandelen op naam zijn: dus enkel voor wie voor de lange termijn wil gaan.

Help me er gerust aan denken dat ik die korting volgende week opnieuw bereken!