Beursweek: Er lijkt geen goede kant aan de medaille

In Europa weegt de oorlog die Poetin is begonnen. In China is de economie fors vertraagd door hervormingen. De strenge aanpak van covid-19 kan het nog erger maken. Ondertussen lijdt India onder de hoge olieprijs, terwijl het erg afhankelijk is van buitenlandse import. Het koopt nu met graagte Russische olie, met een korting.

Door de economische verzwakking bij de grote verbruikers is het niet verbazend dat de olieprijs vandaag ‘slechts’ 15% hoger noteert dan vóór het Russische leger Oekraïne binnenviel. De prijs voor aardgas op de Nederlandse termijnmarkt ligt zelfs lager dan voor het begin van de oorlog.

Zowel de olieprijs als de aardgasprijs waren al langer aan een forse klim bezig. De oorlog in Oekraïne lijkt daar al bij al maar marginaal toe te hebben bijgedragen. De belangrijkste reden voor de prijshausse van de fossiele brandstoffen is de zogenaamde ‘varkenscyclus’. De vraag naar varkens en het aanbod ervoor vinden, net als bij olie en andere grondstoffen, zelden een evenwicht, precies omdat de prijs zowel de vraag als het aanbod beïnvloedt. Bij te lage prijzen geven de producenten er de brui aan, terwijl bij te hoge prijzen de verbruikers hun vraag temperen.

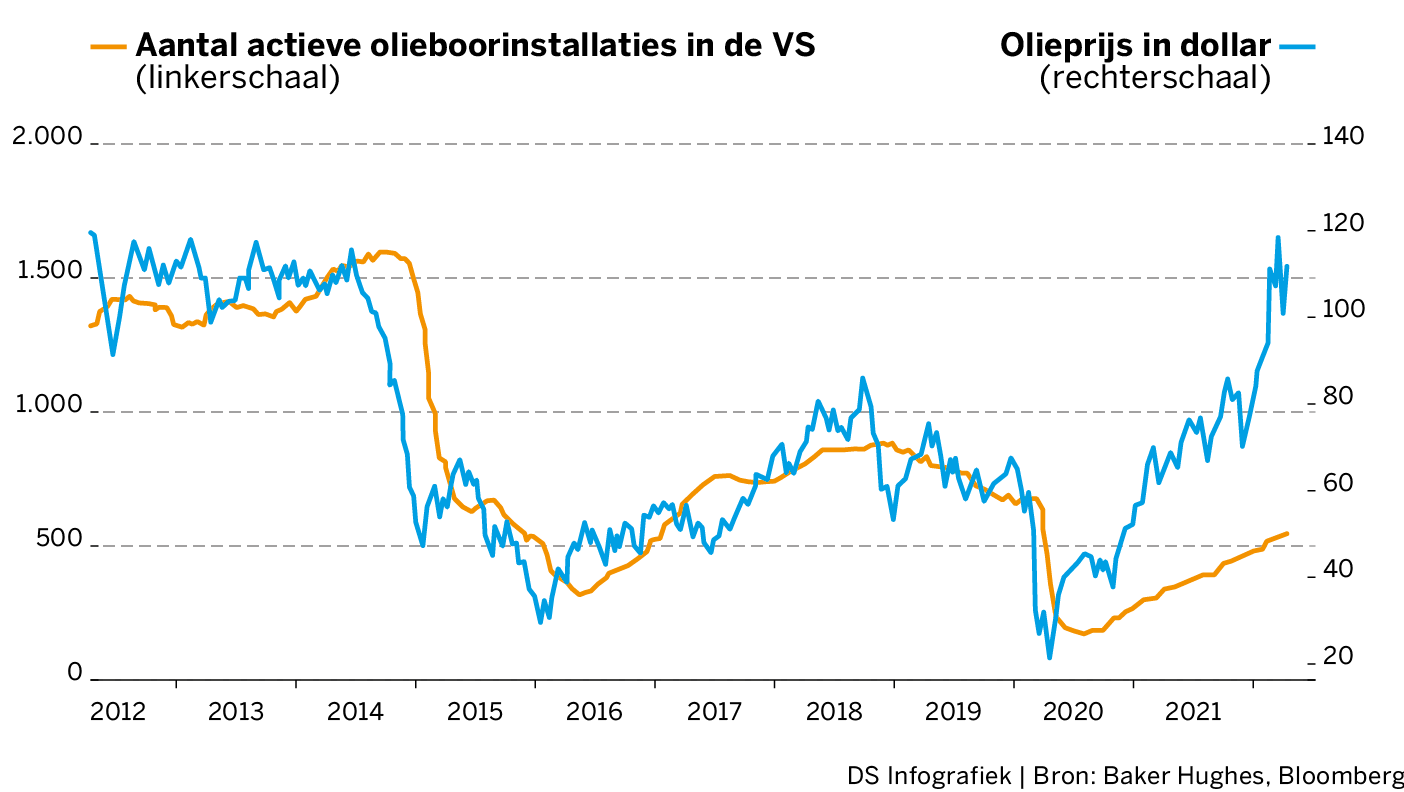

Vooral Saudi-Arabië, het land met de laagste productieprijs, is de aanstoker voor de hoge olieprijzen. Door in volle coronacrisis en bij een zeer lage olieprijs toch nog de productie te verhogen, werd Rusland gedwongen om meer in de pas te lopen van het Opec-kartel. En het bezorgde de productie van schalieolie in de VS een mokerslag, want die is pas rendabel bij een hoge olieprijs. Die ervaring verklaart wellicht waarom de olieproducenten in de VS niet erg enthousiast zijn om gesloten olieputten te heropenen. Dat blijkt toch uit de telling van het aantal actieve boringen, dat minder snel toeneemt dan de olieprijs (zie grafiek). Al is er sinds kort wel een inhaalbeweging bezig.

De VS kunnen de hoge olieprijs beter aan dan Europa. Dat blijkt toch uit de industriële productie in maart, die fors hoger was dan verwacht. De Amerikaanse economie blijft op volle toeren draaien. Maar dat maakt de Amerikaanse centrale bankiers zenuwachtig. Ze twijfelen niet langer om de rente fors te verhogen. Het inkopen van obligaties is al stopgezet, en meer en meer beleggers zullen aflopende obligaties zelf moeten kopen in plaats van dat de Federal Reserve dat doet.

Het resultaat is te zien aan de Amerikaanse tienjaarsrente. Met 2,82% komt de kaap van 3% in zicht. Terwijl de Amerikanen minder wakker liggen van Poetin en covid-19 en als producent ook genieten van de hoge olieprijs, moeten ze wel wakker liggen van de hoger klimmende rente.

Responses