Beursweek: Als de korte termijn de lange termijn inhaalt

De oorlog, de hoge energieprijzen en de uit de pan rijzende inflatie van pakweg 7% beginnen hun tol te eisen. Het vertrouwen van zowel de consument als de bedrijfswereld is gekelderd.

Het woord ‘recessie’, oftewel een krimpende economie, is de sterkste stijger in de financieel-economische rapporten van de voorbije weken. Ook de rente dikte fors aan. Zowel de rente op korte termijn, die vooral wordt beïnvloed door de centrale banken, als de rente op leningen met lange looptijden is fors gestegen.

Vooral de rente op korte termijn is hoger gegaan. Logisch, want de Amerikaanse centrale bank heeft al gezegd dat ze de rente nog dit jaar richting 2% zal verhogen en nu zelfs stappen van 50 basispunten overweegt in plaats van muizenstapjes van 25 basispunten. Daardoor hebben beleggers de rente op korte termijnleningen al bijna hoger geduwd dan de rente op obligaties met een lange looptijd.

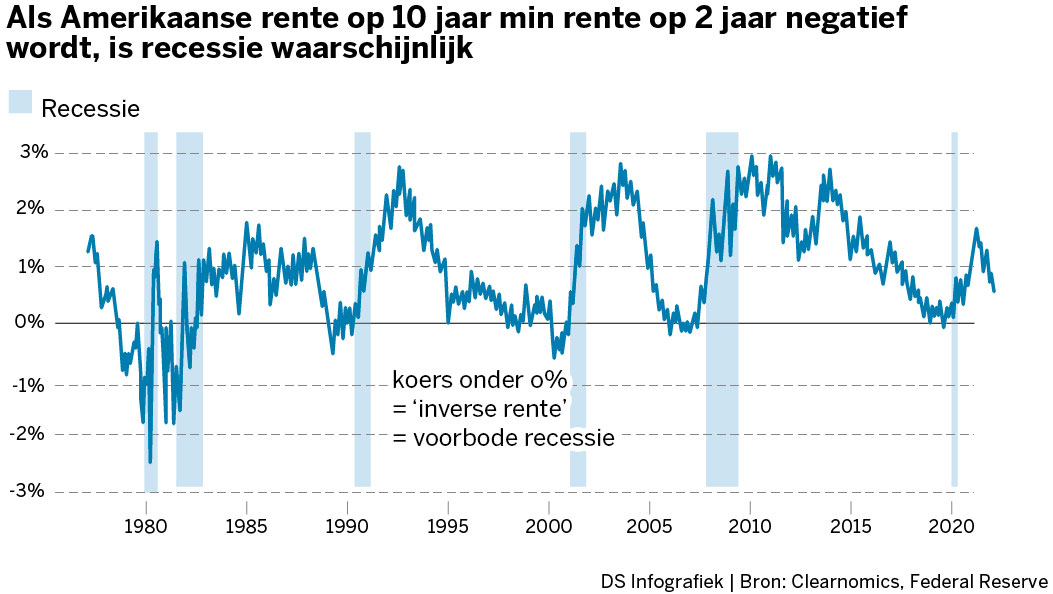

Als de rente op korte termijn hoger is dan die op langetermijnobligaties, spreekt men van een inverse rente. De normale gang van zaken is: hoe langer de looptijd, hoe hoger de rente. Hoe langer je je geld uitleent of omgekeerd leent, hoe langer er risico is, dus hoe hoger de vergoeding. Logisch.

Maar vandaag is dat niet langer zo. We hebben het hier over de Amerikaanse markt van overheidsobligaties, die tot nader order de toon zet voor de wereld.

De rente op een overheidsobligatie van 5 jaar was midden deze week 2,4%, deze op een looptijd van 10 jaar was toen 2,38%: een inverse rente.

Economen en beursstrategen kijken vooral naar de rente op twee jaar en tien jaar. Dat komt omdat er sinds 1950 geen enkele recessie was zonder dat de rente op 2 en 10 jaar invers was geworden. Dat was ook kort het geval voor de krimp door corona in 2020 (zie grafiek).

Het goede nieuws: tot nu is er nog geen inversie op deze cruciale looptijden. Volgens de statistieken kan een recessie nog vermeden worden. Bijna-inversie is geen probleem: de som van de rente moet echt negatief worden.

De vraag is natuurlijk of deze relatie nog steeds geldt, want vroeger kocht de centrale bank niet massaal obligaties in. Die werkwijze is men aan het afbouwen, maar toch.

Allicht vraagt u zich of waarom de aandelenmarkten zich al bij al sterk houden? De grote beursindices konden deze week zelfs wat winnen. Mogelijke verklaringen: het is een oorlog van één tegen allen. De vraag is hoelang Poetin dit kan volhouden, laat staan hoe hij dit kan winnen. En dat is het voordeel voor aandelenbeleggers. Op lange termijn winnen die altijd.

Responses