Beursjaar 2023: eind goed, al goed

Na een deprimerend beursjaar 2022 kwam er dit jaar herstel, al hebben de beleggers in aandelen er bijna tien maanden op moeten wachten. Keerpunt was de beslissing van de Federal Reserve om de Amerikaanse beleidsrente niet langer te verhogen.

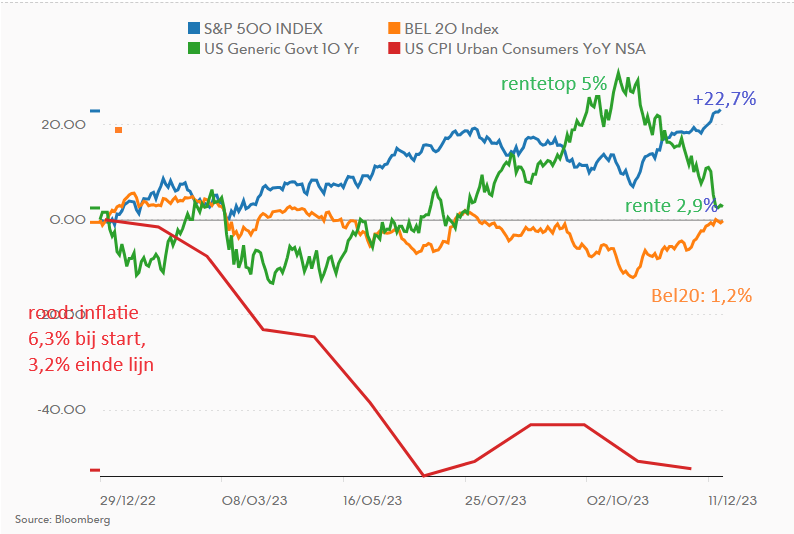

De beleggers zijn nog niet bekomen van het slechte beursjaar 2022, of de aandelenhandel schiet in 2023 met een forse winst uit de startblokken. De klimmende obligatierente, de grote boosdoener van 2022, zakt heel de maand januari, wat aandelen een jumpstart geeft. Maar in februari is het weer uit met de pret en neemt de stijgende rentetrend weer over. Geen goed nieuws voor kredietnemers en voor de economie. Zo blijkt in de loop van het jaar de aangroei van nieuwe woonleningen – in België, maar ook in de VS en elders – bijna stil te vallen.

Hoge rente houdt aandelen in wurggreep

Maar ook voor aandelenbeleggers doet een renteklim pijn. Immers, aandelen kunnen potentieel meer renderen dan (staats)obligaties, maar vooral op korte termijn is hun return onzeker – wat veel beleggers aandelen doet inruilen voor een belegging met verzekerde rentevergoeding.

De centraal bankiers blijven de beleidsrente verder verhogen. In de VS komt er viermaal 25 basispunten bij, tot een maximum (in juli) van 5,5%. In de eurozone gaat de ECB-rente in september omhoog tot 4%. Dat waren de laatste ‘hikes’, maar dat wisten de beleggers toen natuurlijk nog niet.

Net zo min was het duidelijk of het inflatiemonster was bedwongen, laat staan verslagen. In 2022 vielen de monden open toen de inflatie naar 9 à 10% klom. De Amerikanen beginnen aan 2023 met een inflatiepeil van nog altijd meer dan 6% en in de eurozone staat de ECB te blozen bij een prijspeil dat in januari 8,6% hoger ligt dan een jaar voordien. In juli is de geldontwaarding in de VS en in Europa weliswaar gezakt tot respectievelijk 3% en 5%, dankzij de lagere energieprijzen, maar blijft de vrees bestaan voor ‘tweede ronde’-prijseffecten en klimmende lonen (door de krapte op de arbeidsmarkt).

Dalende inflatie als gamechanger

Gevolg: op het einde van de zomer trekken er donderwolken over de financiële markten en begint de obligatierente aan een nieuwe klim. Huw Pill, de hoofdeconoom van de Bank of Engeland, introduceert een rentescenario in de vorm van de Zuid-Afrikaanse Tafelberg, met een steile klim en vervolgens een lang horizontaal plateau op grote hoogte. Méér, in september blijkt dat een meerderheid van de 19 Fed-bestuurders de rente nog verder omhoog ziet gaan. Dat doet de Amerikaanse tienjaarsrente in oktober pieken op 5%. Een nachtmerrie, de beurzen gaan omlaag. Maar zoals het spreekwoord zegt is “de nacht het donkerste net voor het daagt”. Het nieuws dat de Amerikaanse inflatie in oktober onverwacht afneemt tot 3,2% is een ware gamechanger. De kerninflatie, zonder olie, heeft weer koers gezet naar de aarde.

Centrale banken spelen cruciale rol

De markten bewegen mee op het ritme van de rente, zoals dat door de centrale banken wordt bepaald.

De bestuurders van de centrale banken moeten de inflatie rond 2% houden. Met meer dan 6% inflatie in de VS begin dit jaar en zelfs 8% in de eurozone was er dus werk op de plank.

Centrale bankiers kunnen de rente verhogen of verlagen, maar die aanpak werkt telkens met vertraging. Het kan meer dan een jaar duren vooraleer – in dit geval – renteverhogingen het volle remmende effect hebben op de economische groei en de inflatie.

De bestuursleden van een centrale bank moeten dus anticiperen en inschatten welk effect hun ingreep zal hebben. Helaas zitten de bazen van het monetaire beleid er vaak naast. Zo onderschatten ze collectief de enorme inflatie-opstoot van 2021 en 2022. Met als verzachtende omstandigheid dat na de coronapandemie ook nog de energiecrisis en de oorlog in Oekraïne volgden.

Het is ook menselijk dat de centraal bankiers nadien onderschat hebben dat de inflatie in 2023 fors zou afnemen. Een beter inzicht had de paniek bij de beleggers kunnen vermijden toen de Federal Reserve het in september nog had over bijkomende renteverhogingen.

De beleggers zagen toen een recessie aankomen en drukten massaal op de verkoopknop. De correctie op de beurs was een feit. Daarna namen de beleggers het cadeau van een verrassend laag inflatiecijfer in oktober met twee handen aan. Ze gingen er vanuit dat de centraal bankiers nu hun kar wel zouden draaien, en de beurzen herstelden.

De Amerikaanse centrale bank veranderde inderdaad later in het jaar het geweer van schouder.

Heel wat beleggers rekenen nu op een Amerikaanse renteverlaging in de lente van 2024. En de ECB? Die volgt wellicht met een tweede bezemwagen.

Het moet gezegd: de centraal bankiers hebben geen eenvoudige taak. Sinds de coronapandemie hebben de overheden massa’s geld in de economie gepompt. En te merken aan de begrotingstekorten in België – en nog meer in de VS – is dat beleid nog niet voorbij.

De politici bleven dus gas geven, terwijl de centraal bankiers op de rem stonden. Dat ze bij de Fed en de ECB dan aarzelden om hun voet van de rempedaal te halen, is dus normaal.

Dat blijkt het keerpunt voor de financiële markten. Zonder nog om te kijken duwen beleggers de langetermijnrente ‘over de rand’, naar het niveau van de zomer en zelfs lager. Nooit eerder zakte de langetermijnrente zo fors in een maand tijd. In december betaalt de Amerikaanse overheid nog maar 3,9% op nieuwe tienjarige treasuries. De obligatierente in Europa zakt vrolijk mee: de Belgische tienjaarsrente zakt van 3,8% naar 2,7%.

Dat lagere renteniveau helpt gezinnen en bedrijven ademhalen, want een lening of nieuwe investering zijn weer betaalbaar. Maar wat voor de beleggers? Ligt de weg nu weer open voor aandelen?

Alleen big tech houdt stand

Tot aan het keerpunt in het late najaar was het een frustrerend aandelenjaar. Alleen de Amerikaanse beursindex S&P 500 en de technologie- en groeibeurs Nasdaq trotseren maandenlang de gure tegenwind van de klimmende rente. Over heel het jaar bekeken wint de Nasdaq zelfs ruim 40%, met dank aan de opkomst van AI (artificial intelligence). Is het meer dan een hype? Dat moet in 2024 blijken.

Begin december staat er voor de 500 grootste Amerikaanse aandelen 21% winst op het koersbord.

Maar het zijn amper 7 grote aandelen die voor alle winst zorgen: de techreuzen Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia en Tesla. Samen winnen de ‘Magnificent Seven’ zo’n 75% en doen de 493 andere Amerikaanse aandelen er eigenlijk niet toe. De zeven superaandelen leggen intussen een beurskapitalisatie in de schaal van meer dan 10.000 miljard dollar. Als zij bewegen, gebeurt dat met een geweldige trekkracht.

Brussel bijna in het groen

De aandelen die de Brusselse beursindex Bel20 uitmaken, zijn qua type en omvang eigenlijk te vergelijken met kleinere Amerikaanse aandelen. Hoewel het op onze thuismarkt om de grootste Belgische aandelen gaat, worden ze door professionele beleggers vaak over het hoofd gezien. De Bel20 noteert het grootste gedeelte van het jaar onder water. Pas nadat de rente fors is beginnen te dalen, in november, ontpopt de Bel20 zich plots als een van de beste indices. Nu noteert de index weer (bijna) in het groen.

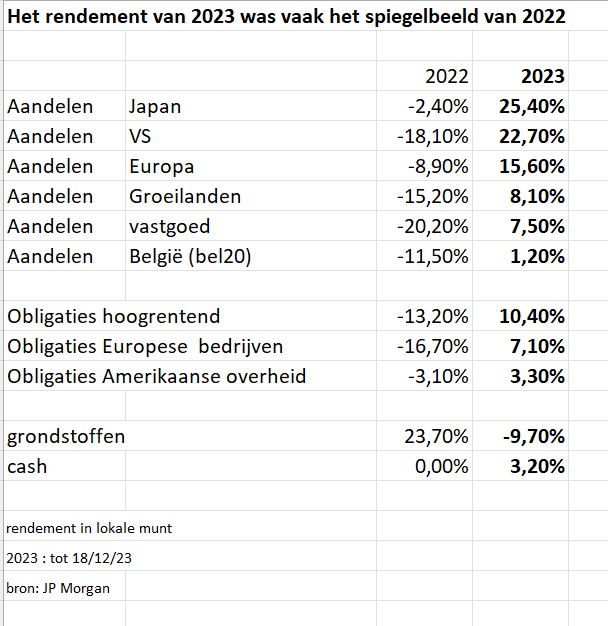

Geen 2023 zonder 2022

De koersbeweging van een aandeel op een welbepaalde dag zegt meestal weinig voor wie de voorgaande evolutie niet kent. Zelfs de rendementen over het volledige beursjaar 2023 kunnen misleiden als u niet weet wat eraan voorafging.

Het voorbije jaar toonde een herstel tegenover het beursjaar 2022, dat over de hele lijn negatief was. De wereldindex voor aandelen (MSCI World) zakte toen 13,9% en ging dit jaar 14,2% omhoog. Kortom, twee jaar veel beweging voor weinig vooruitgang.

In 2022 leden ook defensieve beleggers verlies omdat de obligaties het toen nog slechter deden dan aandelen. Dit jaar was dan weer frustrerend omdat de vooruitgang van de beursindices door een heel smal segment van de aandelen gedragen werd. Obligaties van kredietwaardige bedrijven en hoogrentende obligaties boden over 2023 een positieve return, maar onvoldoende om het verlies van 2022 goed te maken.

Aandelen die minder dan 2 miljard dollar of zelfs minder dan 5 of 10 miljard dollar aan beurswaarde hebben, krijgen overal minder aandacht. Reden? De toezichthouders dwingen de beleggingsfondsen om alleen in heel liquide aandelen te beleggen. Om te vermijden dat een fonds in gebreke zou blijven als beleggers massaal hun geld zouden terugvragen. Ook de almaar verder oprukkende ETF’s (indextrackers) duwen het beleggersgeld vooral naar de grote internationale aandelen.

Maar het fijne van markten is dat de kansen altijd kunnen keren. Het verschil in waardering tussen grote en kleine aandelen kan enorm worden. Dan kan een vonkje voldoende zijn om een tegengestelde beweging in gang te zetten. Goede bedrijfsresultaten of een verovering van een nieuwe markt: een bedrijf dat excelleert, wordt vroeg of laat opgepikt door beleggers. En zie: de aandelen van de techreuzen konden in de laatste maanden van 2023 de kleine aandelen plots niet meer volgen.

Daar is een goede reden voor. De beleggers geloven dat de centrale banken de rente in 2024 snel en fors zullen verlagen. Fed-voorzitter Jerome Powell doet weinig moeite om dat te ontkennen, wat de kansen op een zachte landing van de economie doet toenemen. Als de economie weer aan een groeifase begint, zijn het traditioneel de kleinere bedrijven en meer cyclische aandelen die uitblinken. Overigens, niemand hoeft jaloers te zijn op de aandeelhouders van de grote techreuzen: dit jaar presteerden ze bijzonder sterk, maar daarmee maakten ze alleen de forse verliezen uit 2022 goed.

Winnaars en verliezers in Azië

Wie is de morele winnaar van 2023? Dat zijn de Japanse aandelen. De Nikkei-index staat voor dit jaar 30% in de plus en de Topix-index voor 25%. Nog 15% te gaan en de zeepbelpiek uit 1989 is heroverd. Het goede nieuws is dat de Japanse bedrijven vandaag veel gezonder zijn, en ook veel goedkoper gewaardeerd zijn, dan toen. Het slechte nieuws: Japan is het enige land dat de rente nog altijd krampachtig op 0% houdt. Vroeg of laat zal de Bank of Japan van koers moeten veranderen. Trouwens, in euro’s gerekend is het Japanse rendement over 2023 12% lager, als gevolg van de forse daling van de Japanse yen.

De verliezer van 2023? De Chinese beurzen. De Chinese economie blijft in een perfecte storm hangen. Het uiteenspatten van de vastgoedzeepbel vraagt een lang verteringsproces. En de handelsoorlog met de VS mildert niet. De beurs van Hongkong verloor dit jaar al 14% en de Hang Seng-index noteert nu 38% lager dan drie jaar geleden. De beleggers mijden ook Chinese aandelen waarvan de koers vooral in het buitenland wordt gemaakt, zoals Alibaba.

De aandelen uit andere groeilanden boekten dit jaar wel een bescheiden herstel. De koersen wachten nog op een duw in de rug vanuit de VS. Als de Fed de rente begint te verlagen, kan de dollar zakken, wat traditioneel het sein is voor een betere periode voor de emerging markets.

Responses