Beursduel: Syensqo versus Solvay

De enthousiaste beursstart van Syensqo, na de splitsing met Solvay van begin december, is helemaal verdwenen. De industrie zit in recessie en dat voelen beide bedrijven.

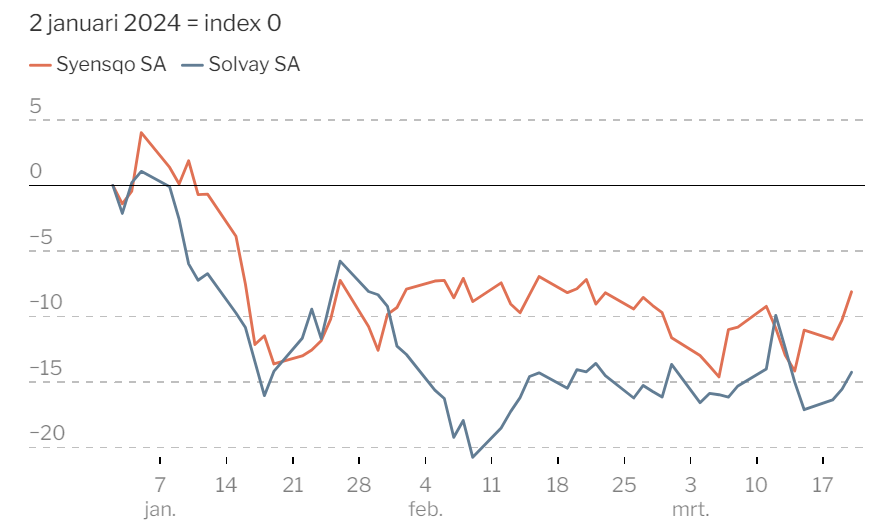

Drie dagen na de splitsing van het oude Solvay in het ‘groeibedrijf’ Syensqo en het nieuwe Solvay als cashflowmachine, was de beurswaarde van het duo (opgeteld) 1,1 miljard euro hoger dan op de laatste dag dat ze nog als één bedrijf noteerden. Maar drie maanden later is die virtuele winst verdwenen en zijn ze zelfs 600 miljoen euro minder waard.

Met een dag verschil publiceerden zowel Syensqo als Solvay zopas hun jaarresultaten. Natuurlijk zat daar niet veel verrassing meer in, want met de roadshows voor de splitsing was alles al uitgebreid voor het licht gehouden. Toch was er geen overschot. Het laatste kwartaal van het jaar was het zwakste, met klanten die op de rem stonden en hun voorraden afbouwden.

Vooral de resultaten van Syensqo werden kritisch onthaald, al was dat vooral omdat de prognose voor 2024 aan de onderkant van de analistenverwachtingen uitkwam. De vergelijkbare omzet zakte meer dan 10% na het weliswaar bijzonder sterke recordjaar 2022. Voor dit jaar verwacht ceo Ilham Kadri een vlakke omzetevolutie en een ebitda of bedrijfskasstroom van 1,44 tot 1,55 miljard euro. Dat is sowieso lager dan de 1,6 miljard euro van 2023. De onderkant van de vork is erop gebaseerd dat de industriële omgeving op hetzelfde peil blijft. De bovenkant rekent op een beetje herstel in de tweede jaarhelft.

Geen enthousiasme

Voor wat voorgesteld wordt als een bedrijf met mooie groeikansen, wekt dat geen enthousiasme op. De groeidivisie ‘ Materials’ – goed voor zo’n 60% van de omzet – kon een organische groei realiseren van amper 1%. De composietmaterialen, vandaag nog vooral gebruikt in de lucht- en ruimtevaart, groeiden met 15%. Een breder gebruik van deze sterke lichtgewichtmaterialen moet Syensqo groei en op termijn ook hogere winsten opleveren, want de prijszettingsmacht is hier hoog. In de meer cyclische activiteiten zoals aroma’s en chemicaliën voor de olie en gasindustrie zakten de inkomsten met respectievelijk 38 en 24%. Dat zijn geen evoluties die bij een groeibedrijf passen.

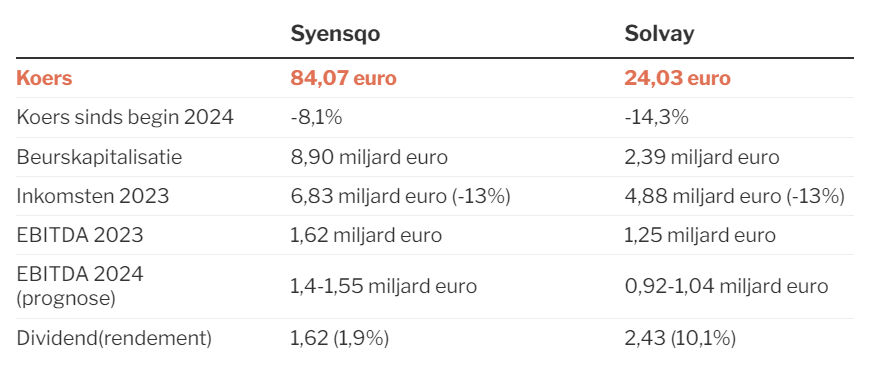

Bij het ‘nieuwe‘Solvay wordt niet verbloemd dat de omzet en de resultaten sterk kunnen schommelen. De omzet zakte over 2023 echter nauwelijks meer dan bij Syensqo en het bedrijf scoorde met een heel hoge vrije kasstroom van 565 miljoen euro. Solvay is met een rendement op ingezet kapitaal (roce) van 20% ook veel rendabeler dan Syensqo, dat in 2023 uitkwam op 10,6%.

Syensqo moet, anders dan Solvay, fors investeren in groei. Pas tegen 2028 beoogt Kadri een rendement op ingezet kapitaal van 15% of meer. Dit jaar verwachte Solvay wel een daling van de ebitda (bedrijfskasstroom) met 10 tot 20%. Toch is dat beter dan verwacht. De prijzen voor natriumcarbonaat, waarin Solvay wereldleider is, zullen verder zakken na de hoge prijzen van vorige jaren.

Dat lijkt globaal niet op een goed rapport, waarom zijn nogal wat analisten dan toch positief voor deze aandelen?

Zowel Syensqo als Solvay zijn volgens hen goedkoop en (veel) lager gewaardeerd dan vergelijkbare bedrijven uit de chemie. Vooralsnog is daar met de splitsing niets aan veranderd. Ook schatten beleggers niet naar waarde dat zowel Syensqo als Solvay financieel kerngezond zijn, wat vroeg of laat zal meehelpen aan de groei en/of het vergoeden van de aandeelhouders.

Het nieuwe Solvay biedt ondertussen een dividendrendement van ruim 10%, terwijl het zeker niet de bedoeling is dat te verlagen.

Tip: beide aandelen tegelijk inkopen kan nog altijd met een flinke discount via de controleholding Solvac.

Dit artikel verscheen eerder in De Standaard

Beste, had u toevallig ook een calculatie gemaakt aan hoeveel korting (%) Solvac noteert?