Beursduel: kiest u voor UCB, dit jaar het beste aandeel uit de Bel20, of moederholding Tubize?

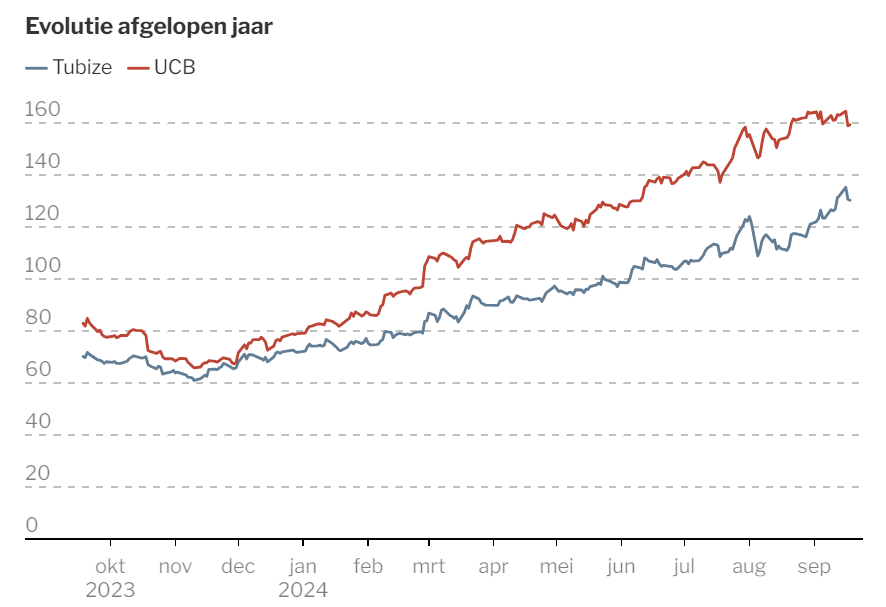

Dankzij een stergeneesmiddel tegen huidaandoeningen en een goed gevulde pijplijn zal UCB nog jaren sterk groeien in omzet en winst. Zijn koers steeg dit jaar zo hard dat Tubize, de beursgenoteerde holding boven UCB, nauwelijks kon volgen.

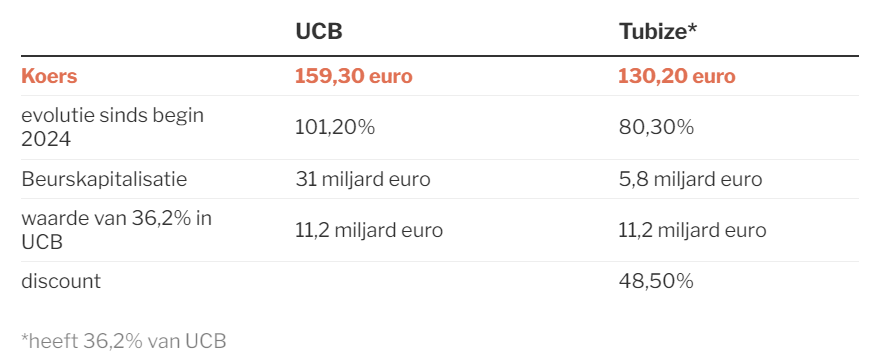

UCB is met een verdubbeling (+101,7%) dit jaar het beste aandeel uit de Bel20. Die enorm stijgende koers dankt het farmabedrijf aan de goede start van de verkoop van Bimzelx in de VS. Dat geneesmiddel kan huidaandoeningen genezen zoals psoriasis. Thomas Vranken, analist bij KBC Securities, laat weten dat dit een markt is van 30 miljard dollar.

In de eerste jaarhelft was de verkoop van Bimzelx nog ‘maar’ goed voor 215 miljoen euro. De commercialisatie in de VS zit echter nog in de eerste fase. Bovendien lopen er nog meerdere aanvragen om het middel ook te mogen toepassen voor andere huidaandoeningen. De goedkeuringen, die pas tegen het einde van dit jaar verwacht werden, zijn vandaag al ontvangen. Beleggers en analisten zijn er meer een meer van overtuigd dat UCB de prognose van 4 miljard euro piekverkopen zal behalen, of zelfs zal overstijgen.

Bimzelx toonde zich al in de testfase als het effectiefste geneesmiddel tegen psoriasis. Daardoor verwachtten sommige beleggers al veel vroeger een sterke koersontwikkeling. De koers van UCB bleef echter jaren hangen. Een van de redenen was dat UCB heel lang moest wachten vooraleer Bimzelx in de VS werd toegelaten. De Amerikaanse Food and Drug Administration (FDA) keurde eerst zelfs het fabricageproces voor Bimzelx af. Sommigen begonnen er al manoeuvres in te zien van concurrenten.

Toen eind 2023 dan eindelijk de goedkeuring kwam, bleek dat de FDA eiste dat er een waarschuwing op de bijsluiter kwam voor mogelijke suïcidale gedachten. Dat terwijl de FDA moest erkennen dat er geen causale link is tussen het gebruik van Bimzelx en die gedachten, er is alleen aangetoond dat suïcidale gedachten vaker voorkomen bij mensen met psoriasis. Eerder goedgekeurde middelen tegen de huidziekte moesten niet zo’n waarschuwing vermelden. De koers kreeg een forse tik na die mededeling. Maar uit de eerste verkopen blijkt dat de vreemde eis van de FDA de commercialisatie niet hindert. Het middel van UCB is het enige dat psoriasis volledig kan doen verdwijnen.

Nog veelbelovende middelen

Behalve Bimzelx heeft UCB nog geneesmiddelen die nog lang niet aan hun top zitten. Alsof dat nog niet genoeg was, blijkt dat het middel Cimzia, waarvoor het patent voor verschillende indicaties vervallen is, goed blijft verkopen. UCB ontwikkelt ook nog middelen in fase twee tegen ziektes als alzheimer en parkinson. Voorlopig houdt Thomas Vranken de kans dat die op de markt komen op 10 procent. Sowieso zouden ze nog niet veel kunnen bijdragen tot de omzet dit decennium.

Dat maakt de omzetprognose van 10,4 miljard euro in 2029 die Vranken maakte nog indrukwekkender. In 2023 had UCB 5,2 miljard inkomsten en een operationele winst van 604 miljoen euro. Die winst zou tegen 2029 kunnen verzesvoudigen tot 3,3 miljard euro. De kosten nemen immers niet toe met de verkopen. Vandaag investeert UCB wel fors in de commercialisatie, waardoor de operationele winst dit jaar wellicht ‘maar’ zal toenemen tot 737 miljoen euro.

Korting van 50 procent

Tubize is de beursgenoteerde holding waarmee de familie Jansen UCB controleert. Tubize bezit 36,2 procent van de aandelen in UCB. Aan de huidige koers van UCB is die deelneming 11,2 miljard euro waard. Van Tubize zijn er 44,5 miljoen aandelen. Vermenigvuldigd met 130.20 euro, de huidige koers van Tubize, is de holding op de beurs ‘maar’ 5,79 miljard euro waard. Met andere woorden: via Tubize kan je UCB kopen met een discount van bijna 50 procent.

Normaal schommelt de discount tussen 35 en 40 procent. De korting is opgelopen doordat de koers van UCB zo hard steeg. De kans dat die weer afneemt, is vrij groot. Op 24 september wordt Tubize opgenomen in de index Stoxx Europe 600 met de 600 grootste Europese aandelen.

Daardoor zal er meer handel komen in Tubize, wat de discount verder kan doen afnemen. En mocht UCB ooit overgenomen worden, krijgen de aandeelhouders van Tubize mogelijk de volledig waarde uitgekeerd.

Dit artikel verscheen eerder in De Standaard

Met een zelfde “super dividend” risico als een lid van de familie Jansen eieren voor zijn geld kiest, zoals bij D’Ieteren?

Neen, dat denk ik niet. Tubize & familiale aandeelhouders lijken mij veel stabieler dan die ene referentie-aandeelhouder die er nu nog overschiet bij D’Ieteren. Ik zou die laatste een cowboy durven noemen. Bij Tubize geen cowboys. Zelfs geen Indianen.