Beursduel: De wind waait anders voor Deme dan voor Ørsted

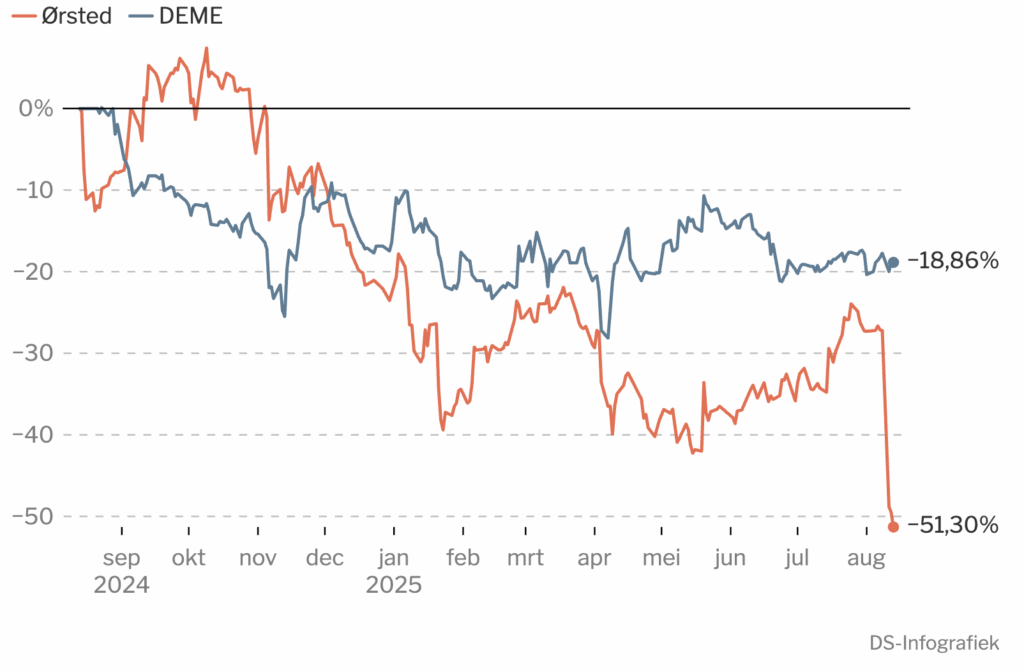

Het aandeel van de Deense uitbater en ontwikkelaar van windenergieparken, Ørsted, verloor al de helft van zijn waarde. Ook de koers van het Belgische Deme, wereldleider in de plaatsing van offshore windparken, verloor 20 procent. Wat is er aan de hand?

Deme publiceert op 26 augustus cijfers over de eerste jaarhelft. Sommige aandeelhouders zijn er niet helemaal gerust op, want over windenergie vallen veel onheilstijdingen te horen. Toch is het aandeel van Deme minder beschadigd dan dat van het Deense Ørsted. Hoe komt dat?

“Het Belgische bedrijf is maar heel beperkt actief in de VS”, zegt Guy Sips, analist van KBC Securities. Sips herinnert zich dat Deme nog niet zo lang geleden bekritiseerd werd omdat het te weinig in de VS actief was. Gelukkig volgt het bedrijf zijn eigen strategie, blijkt nu. Deme werkt er nog een paar projecten af en richt zich verder op Europa en Azië.

Ook bij ons is de euforie over windenergie wat voorbij. Door hogere rentes en dito prijzen voor heel wat materialen, is er meer twijfels bij de uitbaters over het rendement. Maar niemand gelooft dat er voor Europa en Azië (en na Trump ook voor de VS) nog een weg terug is van de meer fossielarme, onafhankelijke energievoorziening. Dus komen er nog veel meer windmolens, zonneparken en andere infrastructuur voor groene energie.

Bovendien haalt Deme zowat de helft van zijn omzet uit de ‘klassieke’ baggerdivisie, waarmee het al meer dan een eeuw “een bouwer is op water”. Nog een cruciaal verschil is dat Ørsted de energieparken in eigen beheer laat bouwen om ze daarna ook zelf uit te baten als energieleverancier. Ørsted kan onmogelijk al die parken in eigen portefeuille houden en verkoopt dus ook projecten of delen ervan aan andere uitbaters.

Dat was ook het plan met een Amerikaans park in aanbouw, maar met Trump als president is het onmogelijk om daar nu een correcte prijs voor te krijgen. Daarom besloten de Denen om de verkoop af te blazen en zelf nieuwe middelen op te halen via een kapitaalverhoging tegen een bodemprijs. Zo worden bestaande aandeelhouders in Ørsted – onder wie heel wat beleggers in groene beleggingsfondsen – bijna verplicht om in te schrijven, of ze zien hun belang enorm verwateren.

Deme is veel minder ontdekt door ‘groene beleggers’. Nochtans bouwt Deme evengoed volop mee aan de energietransitie. Alleen baat het Belgische bedrijf de windparken op zee niet zelf uit. Als een opdracht klaar is, gaat Deme met zijn aangepaste schepen en mensen aan de slag op nieuwe plaatsen. Deme moet daarvoor investeren in zijn vloot, maar vorig jaar hoefde dat iets minder en meteen werden de schulden omgetoverd tot een netto cashpositie.

Ørsted zat eind vorig jaar veel minder comfortabel, met een schuldpositie van 2,6 miljard euro. Het Belgische bedrijf daarentegen kon dit jaar met de vingers in de neus het Noorse Havfram overnemen, voor 900 miljoen euro. Dat bedrijf werd pas in 2020 opgericht om mee te doen met de booming business van de offshore windparken. Maar de Amerikaanse investeerders erachter kozen eieren voor hun geld. Havfram heeft twee nieuwe schepen in aanbouw die nog grotere windturbines kunnen plaatsten dan Deme vandaag aankan.

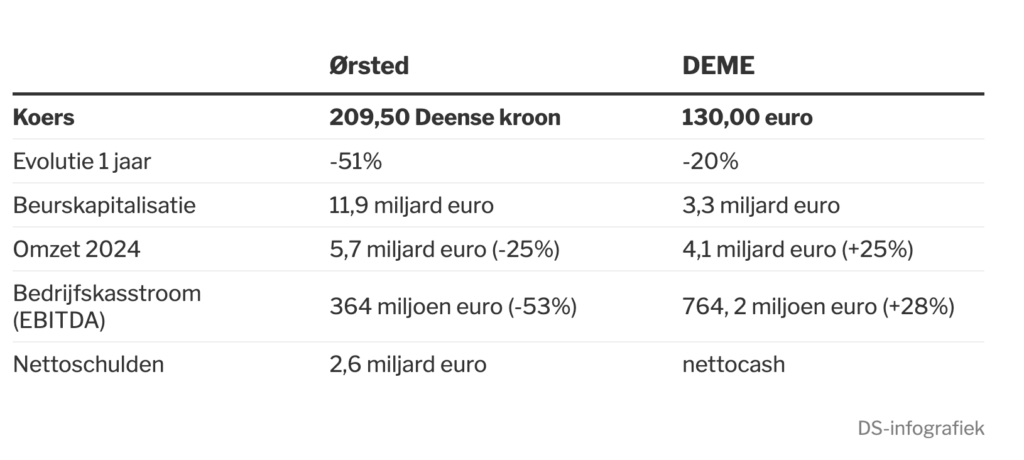

Ook hebben de Noren een orderboek van 600 miljoen euro vol nieuwe projecten, waardoor de orders voor Deme weer flink boven de 8 miljard euro zullen klimmen voor de volgende jaren. In de prognose voor dit jaar bleef Deme-ceo Luc Vandenbulcke voorzichtig, met een resultaat dat minstens op het niveau van 2024 zou uitkomen. Maar allicht was hij daarmee realistischer dan anderen. Vorig jaar was een boerenjaar, met een klim van 25 procent van de omzet en 77 procent voor de nettowinst. Tegen amper 11,4 keer die winst, lijkt dit aandeel een koopje, en het is bovendien veel minder risicovol dan Ørsted.

Responses