Belgische bouwgroep CFE of grote Nederlandse buur Heijmans?

De Belgische bouwgroep CFE, die midden 2022 losgekoppeld werd van Deme, is op weg om tegenvallende prestaties uit het verleden te doen vergeten. De grotere Nederlandse sectorgenoot Heijmans focust op werven met winstmarge.

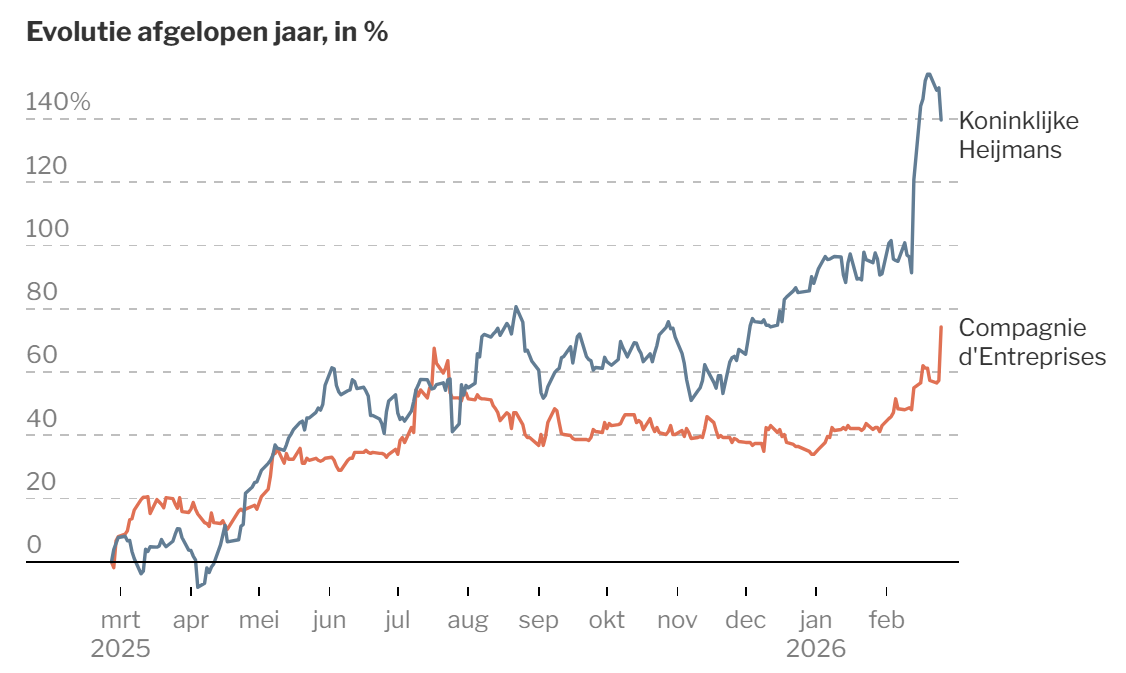

Toen CFE en Deme elk een eigen beursnotering kregen, dook het aandeel CFE meteen lager. Beleggers investeerden liever in het veel grotere Deme, een van de wereldleiders in baggerwerken en het bouwen van windmolenparken op zee. Dat zijn activiteiten waar nog jaren structurele groei te verwachten valt, terwijl de bouw erg cyclisch is. Resultaat: sinds de splitsing is Deme verdubbeld in beurswaarde, terwijl CFE startte aan 10 euro en dus maar 15% in waarde won, dividenden niet meegerekend.

Mede door de forse rentestijging ging de bouwconjunctuur in 2022 achteruit en de koers van CFE zakte tot onder 6 euro. Het management werkt nu echter meer gefocust dan vroeger. Daardoor blijven zware tegenvallers op bouwwerven, zoals bij het vroegere CFE, uit. De resultaten houden behoorlijk stand en er wordt gewerkt aan groei en hogere winstmarges. De focus op België, Luxemburg en Polen helpt om de risico’s te beperken en efficiënter te werken.

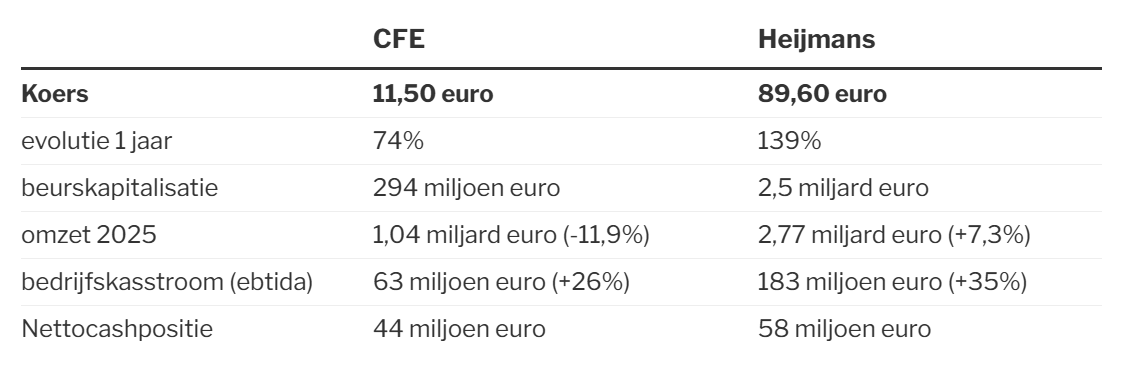

De zuivere bouwactiviteiten blijven met zo’n 60% van de inkomsten de belangrijkste inkomstenbron. Die zakten met 13,3%, maar de ebitda ging 133% hoger, zodat de grootste activiteit ook de belangrijkste bron van winst was. Met de divisie Multitechnieken is CFE actief in automatisatie, onderhoud en ook datacenters. Die levert een derde van de inkomsten, maar meer winst. De bijdrage van de vastgoedontwikkeling van grote projecten hangt uiteraard ook af van wanneer de oplevering gebeurt. Dat was vorig jaar aan de lage kant.

De jaarresultaten werden onthaald met een koerssprong van 14,4%, omdat de tweede jaarhelft veel beter was dan verwacht. Daardoor kwam de winst 40% hoger uit dan verwacht, terwijl CFE zelf op een resultaat zoals 2024 had gemikt.

De Nederlandse bouwgroep Heijmans is veel groter dan CFE en is actief in woningbouw, voor bedrijfsgebouwen en wegen. Daarnaast focust Heijmans, net als de Belgische groep, op nutsvoorzieningen zoals aan het elektriciteitsnetwerk. Daar is grote nood aan extra capaciteit, wat ook geldt voor woningen. Daar is het orderboek het beste gevuld. Globaal hebben de Nederlanders een orderboek ter waarde van 3,2 miljard euro, versus een jaaromzet van 2,77 miljard euro.

Het orderboek van CFE heeft een waarde van 1,6 miljard euro en is in verhouding tot de omzet van 1 miljard euro dus groter. Cruciaal is hoeveel van die inkomsten met een goede marge en zonder tegenvallers (verliesposten) afgewerkt kan worden. Net als CFE heeft Heijmans daar grote vooruitgang in gemaakt. Bij Heijmans klom de omzet in 2025 met 7,3% en de winst ging 35% hoger. CFE boekte dus een grotere vooruitgang, zelfs bij dalende inkomsten.

De EBITDA-marge bij Heijmans in 2025 bedraagt 9%, dat is hoger dan 6% bij CFE. Heijmans genoot van een wat betere bouwconjunctuur in Nederland; het bedrijf is nauwelijks elders actief.

Tegen 4,6 keer de EBITDA versus 13 keer de EBITDA bij Heijmans is het aandeel CFE veel lager gewaardeerd. Maar het is met een beurswaarde van minder dan 300 miljoen euro een smallcap, terwijl de Nederlanders 2,5 miljard euro wegen op Euronext Amsterdam.

Responses