Beleggers zoeken dekking in obligaties, maar niet die van armlastige overheden

Beleggers hebben de voorbije maanden weer meer risico genomen met de aankoop van aandelen, maar hun verdediging zijn ze niet uit het oog verloren. Integendeel.

Wie had gehoopt dat het eindelijk wat rustiger zou worden in de wereld, is eraan voor de moeite met de aanval van Israël op Iran. Uit de aankopen en verkopen van beleggingsfondsen blijkt dat er de voorbij acht weken ook een sterke vraag was (en is) naar obligaties. Vooral dan naar bedrijfsobligaties. De fondsen in overheidsobligaties zagen niet meer beleggersgeld toekomen.

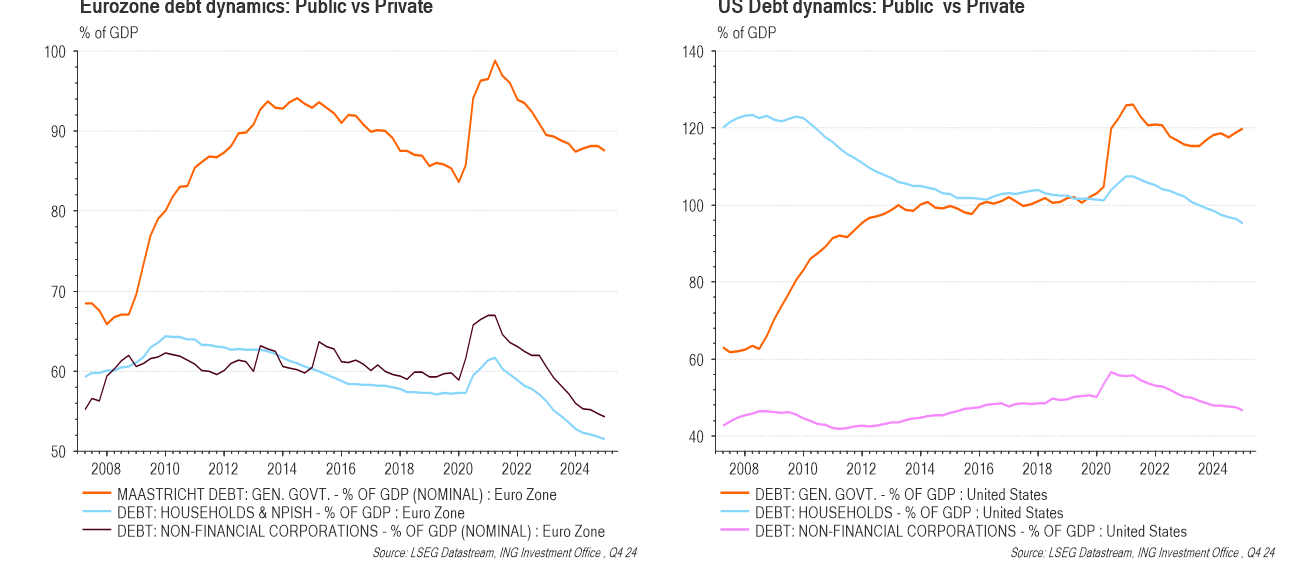

Dat is niet zo verrassend, want zowel in België, Europa als de VS zijn de hoge begrotingstekorten en stijgende schulden permanent in het nieuws. Jammer genoeg maakt het voortdurende wapengekletter en de voor sommige landen extreem stijgende budgetten voor ‘defensie’ dit probleem bijna niet op te lossen. De overheidsschulden zijn in Europa ook in omvang een veel groter probleem dan de schulden van de gezinnen en de bedrijven (zie grafiek).

Bedrijfobligaties en zeker de hoogrentende ‘high-yield’-obligaties van minder kredietwaardige bedrijven bieden bovendien een hogere rente dan schuldpapier van de veelal armlastige overheden. De keuze van de fondsenbeleggers is dus snel gemaakt: ‘bedrijfsobligaties’. Obligaties met lange looptijden (in grote mate uitgegeven door overheden) zijn het minst populair Dat wijst op de onzekerheid op langere termijn. Dat Trump II zich niets lijkt aan te trekken van de evolutie van de overheidsfinanciën, is daar uiteraard niet vreemd aan. En met de tarievensoep vrezen vele gezinnen hogere consumptieprijzen. Dat zou de rente hoger kunnen duwen en dat is vooral vervelend voor wie zich voor lange tijd heeft ‘verzekerd’ van een lagere rente.

Sam Adams, hoofd vastrentende beleggingen bij Degroof Petercam, bevestigt die trends. “Toch was er donderdagavond in de VS een geslaagde plaatsing van nieuwe Amerikaanse staatsobligaties met een looptijd van 30 jaar”, zegt Adams. Niet zo lang geleden werd de noodklok nog geluid toen de rente op dit papier boven de 5% klom. Donderdag werden de nog dertig jaar lopende obligaties geplaatst tegen een jaarlijkse rente van zowat 4,85%. Voorlopig is er dus zeker nog geen paniek.

De uitgifte van nieuwe obligaties is vrij goed te voorspellen volgens Adams. De kwestie is altijd wat de vraag zal zijn. En tegen welke rente? Zolang vraag en aanbod in evenwicht blijven, is er geen probleem.

Maar precies daarom neemt Trump grote risico’s door buitenlandse beleggers af te schrikken. Het zijn vooral de Europeanen die een hoge spaarquote hebben (15,2%), terwijl Amerikanen maar 4,3% van hun inkomen sparen, vertelt Vincent Juvyns van ING. En er is nog een groot verschil. “De Amerikaanse gezinnen torsen veel meer schulden dan de gezinnen in Europa (zie grafiek). Tot nu toe hielpen de Europeanen flink mee om de Amerikaanse schulden te financieren. De vraag is of dat zo blijft.”

Dit artikel verscheen eerder in De Standaard.

Weekprestaties en YTD van de indices – Actuawebinar

Resultaten volgende week – Actuawebinar

Responses