Azelis vs. IMCD: tweelingbroers in chemicaliën met verschillend prijskaartje

Het Belgische Azelis en het Nederlandse IMCD zijn allebei distributeurs van chemicaliën en voedingsadditieven. Ze zijn bijna even groot en hebben dezelfde strategie, maar ze worden door beleggers heel verschillend gewaardeerd.

Grote chemiebedrijven zoals BASF leveren alleen rechtstreeks aan grote klanten. De rest laten ze over aan bedrijven zoals Azelis en IMCD. Die twee zijn marktleiders, toch hebben ze samen maar 10% ervan in handen. Dat biedt dus veel kansen om kleintjes over te nemen en vervolgens de marges op te krikken dankzij synergievoordelen. Een belangrijk voordeel is dat Azelis en IMCD niet moeten investeren in productie. Wel hebben ze allebei tientallen labo’s waar chemische producten en additieven worden samengesteld op maat van de klant.

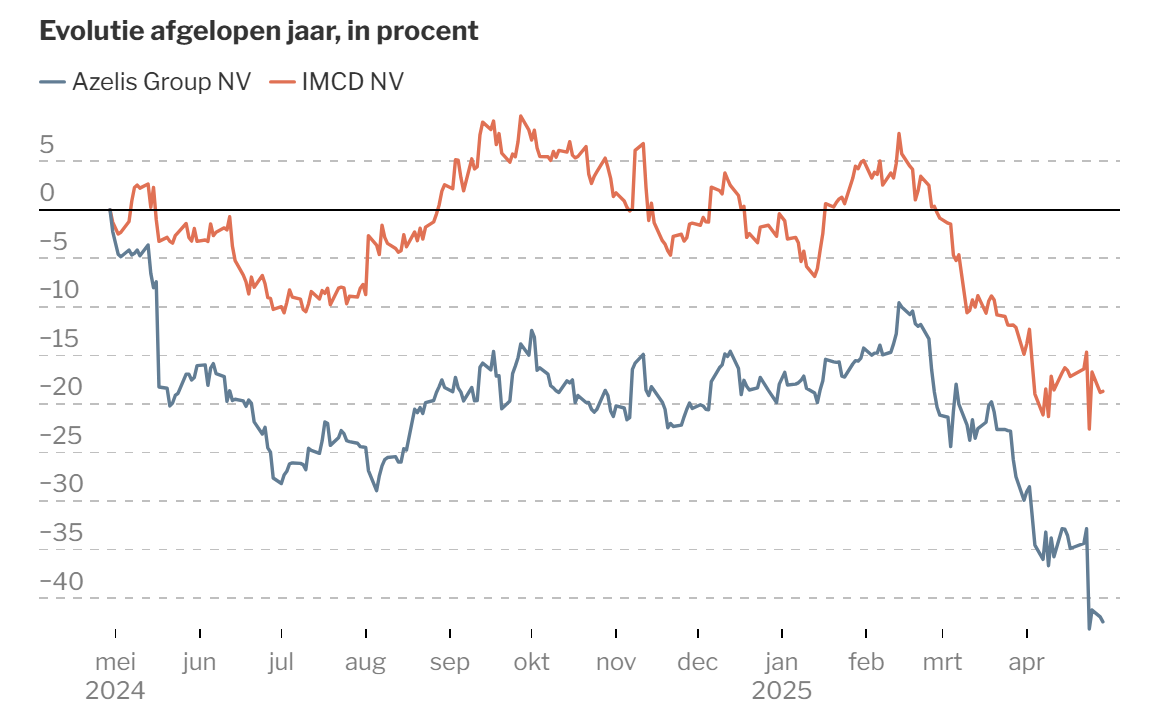

Beide bedrijven publiceerden zo’n twee weken geleden hun resultaten over het eerste kwartaal. Die van Azelis vielen lager uit dan verwacht. De omzet is met 4,5% gegroeid, waarvan zo’n 2% door overnames. De operationele winst zakte echter met 3,8%, terwijl analisten een klim hadden verwacht in lijn met de omzet. De koersreactie was extreem: het aandeel tuimelde 15% lager. Diezelfde dag verloor IMCD, dat net afscheid had genomen van zijn ceo, zowat 10% op de beurs. Zagen beleggers de resultaten als een signaal dat de handelstarieven erg op de activiteiten wegen?

Een dag later publiceerde ook IMCD zijn kwartaalcijfers en die vertelden een ander verhaal. De omzet over het eerste kwartaal nam met 9% toe, waarvan 4% door interne groei. De operationele winst tikte zelfs 12% hoger. Die goede cijfers werden onthaald met een dagklim van 7,6%. Daarmee werd het verlies van de dag voordien niet helemaal goedgemaakt.

Het commentaar van beide bedrijven bij de resultaten klonk ongeveer hetzelfde: de toekomst oogt onzeker. De klanten zijn wat afwachtend door de handelsoorlog, “maar we zijn goed gewapend om de uitdagingen aan te kunnen”. Doordat de kwartaalcijfers van Azelis minder goed waren, berichtten sommige media dat de Belgische groep met sombere vooruitzichten kwam, terwijl Azelis dezelfde boodschap gaf als IMCD. Soms maakt de beurskoers het verhaal. Langs de andere kant is het aandeel Azelis al veel goedkoper gewaardeerd dan IMCD. Waarom helpt dat de koers niet? Volgens analist Thibault Leneeuw van KBC Securities heeft het vooral te maken met de kortetermijnfocus van institutionele beleggers. Hij volgt beide bedrijven: “Het grootste verschil tussen Azelis en IMCD is dat er van het Belgische bedrijf nog een pak aandelen geplaatst moet worden. De Zweedse private-equitygroep EQT bracht Azelis destijds naar de beurs, maar bezit nog 27,9% van de aandelen. Als investeerder in niet-genoteerde bedrijven is het zonneklaar dat de aandelen Azelis nog de deur uit zullen gaan.

Dat kan wegen op de koers, terwijl bijna alle aandelen van IMCD al vrij verhandelbaar zijn. “Daardoor kiezen beleggers die beoordelen op basis van de resultaten op korte termijn voor het Nederlandse aandeel. Wie kan beleggen met een horizon van pakweg twee jaar, kiest beter voor Azelis”, oordeelt Leneeuw. Hij denkt dat het mindere kwartaalresultaat eerder te verklaren is door tijdelijke verschillen in bijdrages van de diverse landen en regio’s en door de afbouw van omzet met lagere marges. Een belangrijke reden voor de hogere groei van IMCD, ook vorig boekjaar, is dat de Nederlanders meer overnames deden.

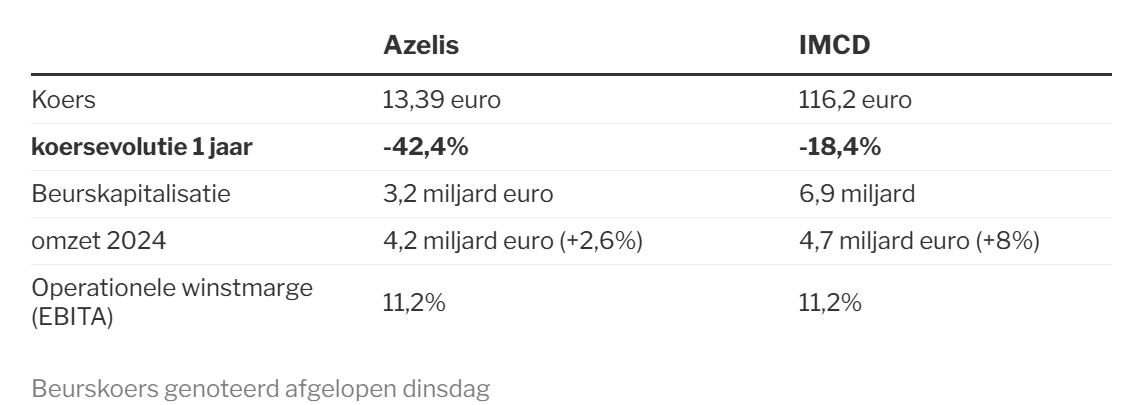

Wel behoren overnames tot de kern van de strategie. En met een schuldratio van 2,1 heeft IMCD daarvoor meer ruimte dan Azelis, dat met 2,9 dichter tegen een schuldratio van 3 zit die analisten aanvaardbaar vinden. De activiteiten genereren wel erg royale cashstromen, waardoor de schulden relatief snel naar beneden kunnen. Azelis noteert tegen 11,4 keer de ‘cashwinst’, terwijl dat bij IMCD 18,3 keer is. In de waardering volgens ondernemingswaarde versus operationele winst is IMCD 50% duurder dan Azelis, zegt Leneeuw. Dat verschil is te groot en zou er normaal moeten toe leiden dat de koers van Azelis het de volgende jaren beter zal doen dan die van IMCD.

Op IEX.nl kwam ik volgend artikel tegen, maar ik kan het helaas niet lezen : https://www.iex.nl/Premium/Adviezen/819272/Waarderingskloof-maakt-Azelis-aantrekkelijke-prooi-voor-IMCD.aspx