Angst voor AI hakt in op populaire groeiaandelen

Van zegen naar marteling: de tijd dat AI de beurzen alleen hoger stuwde, is omgeslagen. Beleggers gooien in paniek jarenlang gekoesterde softwareaandelen buiten. Is het rijk van groeibedrijven zoals SAP, Wolters Kluwer of Adobe uit?

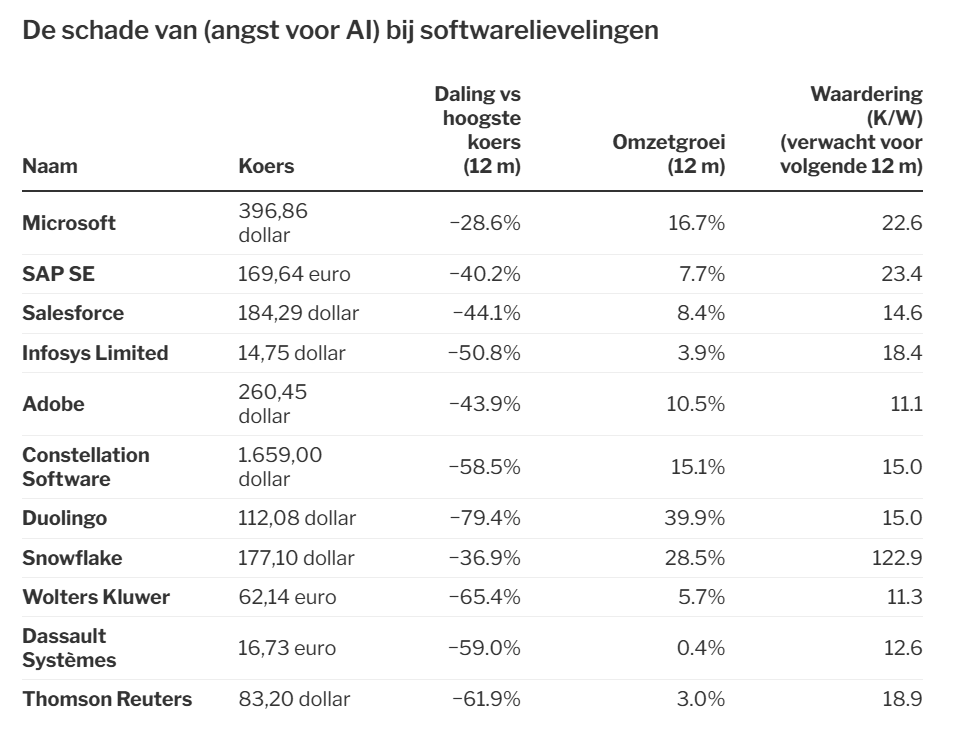

Jarenlang waren informatie -en softwarebedrijven hoogvliegers op de beurs. De combinatie van hoge winstmarges en omzetgroei maakte ze tot lievelingen van beleggers. Maar vorig jaar zakten de beurskoersen fors en die trend versnelde nog in de voorbije maanden. De getroffen aandelen noteren ondertussen fors onder hun hoogste koers van de voorbije twaalf maanden, gaande van zowat 30% verlies (Microsoft) via 44% (Salesforce) tot zelfs 80% (Duolingo). Zelfs internetbeveiligers zoals Snowflake (-37%) gingen in de uitverkoop.

Sinds de Amerikaanse AI-ontwikkelaar Anthropic AI-agenten heeft gelanceerd die, in tegenstelling tot ‘geïsoleerde’ AI-chatbots (zoals ChatGPT), geen beperkingen lijken te hebben, vrezen beleggers zelfs voor het businessmodel van wat we data- en informatieleveranciers kunnen noemen. Waarom nog een duur abonnement nemen op juridische of medische data-analyse van Wolters Kluwer als een generiek AI-systeem dat veel goedkoper kan? Waarom nog betalen voor toegang tot de systemen van Salesforce voor alle eigen commerciële medewerkers als een AI-softwareschrijver in geen tijd een exclusieve AI-agent kan ontwikkelen?

Samengevat is dit de situatie: de ene expert is ervan overtuigd dat AI vele data- en softwarebedrijven ten gronde zal richten, de andere denkt dat het niet zo’n vaart zal lopen. Immers, die ondernemingen hebben een diepe knowhow, unieke data en uitgebouwde klantenrelaties. Is de baisse van de aandelenkoersen dan overdreven en een gouden koopkans?

Het antwoord op die vraag vergt nuance. Voor softwarebedrijven aan hun afdaling begonnen, waren ze vaak duur gewaardeerd. Ze rekenden hoge abonnementsprijzen aan, want klanten konden niet zonder. Mogelijk kan nieuwe concurrentie hun marges en groei onder druk zetten. Iets minder groei verantwoordt een lagere waardering. Maar komt het zover? Zelfs specialisten weten niet wat de toekomst precies zal brengen.

Overtrokken vrees?

“De meeste softwarebedrijven halen momenteel nog goede resultaten en hebben zelfs hun prognoses voor dit jaar opgetrokken”, zegt Quirien Lemey, ervaren techvolger en beheerder bij fondsenbelegger Decalia uit Genève. “Maar dat kan de beleggers niet overtuigen. Er is geen herstel voor de beurskoersen, want de beleggers blijven vrezen dat de negatieve impact later nog kan komen. De beurswaarde van dat soort bedrijven wordt vaak bepaald door hoge verwachtingen voor de verre toekomst.”

Maar is die vrees voor een bedrijf zoals de Duitse reus SAP niet overtrokken? Lemey: “SAP is bij uitstek een voorbeeld van een softwareleverancier die enorm vervlochten is met de bedrijfsvoering van zijn klanten. Een snelle breuk is ondenkbaar. En toch dreunde de koers 15% omlaag op de dag dat de Duitsers rapporteerden dat hun cloudomzet in het vierde kwartaal hoger was dan verwacht. Allicht omdat SAP de klanten verplicht om over te stappen – en dus vragen de beleggers zich af wat de natuurlijke evolutie zou zijn geweest.”

Het wedervaren van SAP is een typisch voorbeeld van paranoia bij beleggers, die alles negatief interpreteren. Het omgekeerde, een manisch-positieve reactie, bestaat ook en was in de voorbije jaren de regel in de beoordeling van de prestaties van leveranciers van hardware voor AI-datacenters.

Hoofd koel houden

Voor beleggers is het zaak om het hoofd koel te houden en niet alles op een hoopje te gooien. Elke onderneming moet apart beoordeeld worden. De meeste softwarebedrijven gebruiken al artificiële intelligentie en kunnen dus de eerste zijn om hun producten met AI te verbeteren. Hierin kan een aanwijzing liggen voor beleggers: hoeveel inkomsten halen deze bedrijven al uit nieuwe toepassingen met AI? En kunnen ze zelf besparen op medewerkers door meer AI in te zetten?

Er zijn nog meer bedenkingen te maken bij mogelijk terreinverlies voor de klassieke softwarebedrijven. Voor hun klanten zijn er risico’s verbonden aan een overstap naar een nieuwe (AI-)leverancier. Hoeveel kost zo’n overschakeling en is de kritische eigen bedrijfsinformatie wel veilig? En hoe beschikbaar blijven de data? We mogen veronderstellen dat de huidige spelers hun belangrijkste informatiebronnen zullen afschermen.

Om al die redenen is het mogelijk dat, nu de bangste beleggers zijn uitgestapt, er bij de softwarebedrijven toch een stabilisatie of zelfs een herstel van de beurskoersen kan komen. Of dat terecht is, is weer een andere zaak want bij spelers als Wolters Kluwer, Dassault Systems of Infosys is de groei best laag (zie tabel).

Een internetbeveiliger zoals Snowflake groeit nog sterk in omzet, maar tegen 123 keer de winst is de waardering wel duur. Microsoft is tegen 22 keer de winst plots redelijk gewaardeerd, terwijl andere aandelen dicht tegen 10 keer de winst noteren. U ziet het: risico gaat, zoals altijd, gepaard met kansen.

Vroeger was ik werknemer bij Die Keure uitgeverij.

Net als Wolters Kluwers werd de juridische tak sterk geautomatiseerd.

Niet zomaar de wetsartikelen uit het Belgisch Staatsblad kopieren maar een diepgaande analyse en interpretatie geven aan de wetgeving.

Ik zie AI hier niet meteen de hersenkronkels vervangen. Temeer omdat iedere jurist, rechter of advocaat fouten zal doorprikken en willen vermijden dat een proces moet stopgezet of herbeginnen door een denkfout van AI.

Prachtig artikel @jan-reyns

Elk bedrijf dient inderdaad apart bekeken te worden.

Voor ERP systemen zoals SAP is AI een kans om de klanten efficiënter hun gewenste (gebruikers) functionaliteiten te integreren (= customizing).

Voor CRM-systemen zoals Salesforce is de invloed van AI groter dan voor de ERP systemen, daar hier ook de data die in het CRM-systeem zitten beter geanalyseerd kunnen worden met AI-tools. Verder heeft Salesforce volgens mij in Amerika veel concurrentie van Microsoft die hun CRM-systeem geïntegreerd hebben in hun ERP systeem Dynamics 365.

Microsoft Dynamics 365 bevat uitgebreide CRM-modules (Customer Relationship Management) en is zelfs een toonaangevend CRM-platform. Het biedt gespecialiseerde cloudapplicaties voor verkoop, marketing, klantenservice en meer, vaak geïntegreerd met ERP-functionaliteiten om klantrelaties en bedrijfsprocessen te optimaliseren.

Belangrijke CRM-onderdelen binnen Dynamics 365:

1. Dynamics 365 Sales: Voor het beheren van verkoopprocessen, klantrelaties en het sluiten van deals.

2. Dynamics 365 Marketing: Voor het automatiseren van marketingcampagnes en leadbeheer.

3. Dynamics 365 Customer Service: Voor het stroomlijnen van ondersteuning en het verbeteren van klantinteracties.

4. Dynamics 365 Field Service & Project Operations: Voor serviceverlening op locatie en projectbeheer.

Deze modules zijn modulair, wat betekent dat je ze afzonderlijk of samen kunt gebruiken op één platform, vaak versterkt met AI-functionaliteiten.

@jan-reyns mooi en sterk artikel. Het is een mooi moment om sommige sw bedrijven voor de langere termijn in portefuille te nemen, of bij te tanken. Alles met een groei % van >15% is interessant. Maar eentje met een groei van 40% laat ik links liggen.

Dank heren! Salesforce lijkt me inderdaad risicovoller, terwijl ik ook SAP niet zie weggevaagd worden de eerste 100 jaar (bij wijze van spreken). Maar SAP is altijd wel een duur aandeel geweest. Ik heb een beetje aandelen , misschien koop ik toch wat bij. Wolters Kocht ik recent. Wat vinden jullie nu de beste software koop? Microsoft misschien wel?

Misschien Microsft eens bespreken in de Spamalot van morgen?

Zie ook https://staging.spaarvarkens.be/forum/Onderwerp/is-het-een-idee-om-microsoft-te-overwegen-voor-de-buy-and-hold

ja dat vind ik ook een goed idee.

zeker genoteerd!