Update van de uraniumthesis in juli 2024 (9 A4‘s)

Beste leden,

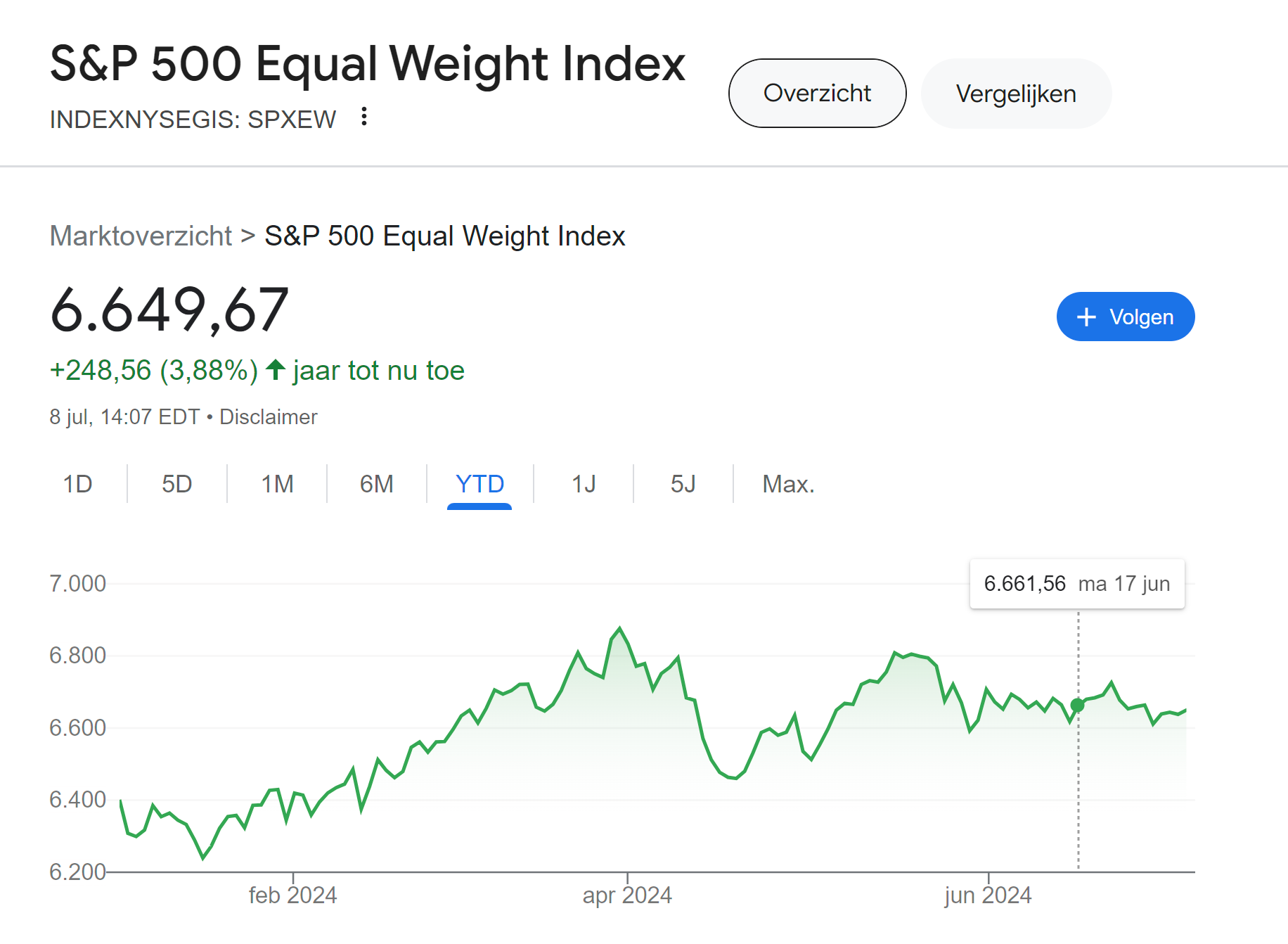

Het is vandaag begin juli 2024 wanneer ik dit schrijf. Een periode waarin de beurzen het goed doen op het eerste zicht en de Amerikaanse beurskranten constant volstaan met nieuwe records. Wie zijn geld heeft ingezet op de S&P500 staat dit jaar al op een winst van 17,4%. Al is het vooral één bedrijf dat de S&P500 omhoog trekt en dat is Nvidia met een winst van 161% dit jaar alleen. Corrigeren we hiervoor en kijken we naar de S&P 500 Equal Weight index waarbij iedere component een gelijke weging krijgt, dan zou de beurswinst voor de S&P 500 dit jaar voorlopig uitkomen op 3,9%.

Maar dat is geen verantwoording voor mijn eigen portefeuille. De afgelopen maanden stond deze immers wat onder druk ondanks mooie winsten voor Scorpio (+16,3% sinds de aankoop in het eerste kwartaal), Tubize (+21%) en de VanEck Junior Gold Miners (+14,8%). De reden? Grotendeels een mindere prestatie van mijn uraniumaandelen. Kijken we naar Yellow Cake en Global Atomic, dan zien we daar dalingen van 10% en 31% .Neem dan ook de daling bij Inmode (-21%) erbij en je hebt wat tegenwind die de goede prestaties van de rest tegenhouden.

Maar eigenlijk ben ik best positief over mijn portefeuille en zeker over de uraniumcase. Zelfs na de daling van de afgelopen periode, staat Yellow Cake 42% hoger dan een jaar geleden. Global Atomic halveerde de afgelopen maanden waardoor we onze winst van bijna 100% kwijt speelde, maar daar hebben we eindelijk zicht op beterschap nu de bouw van de DASA-mijn voor de deur staat.

Voor wie niet mee is met de case, wil ik hem nog eens vanaf nul heropbouwen en de laatste informatie delen en updaten. En laat ons dan meteen beginnen met Yellow Cake.

Yellow Cake: een veilige opslagproducent van uranium

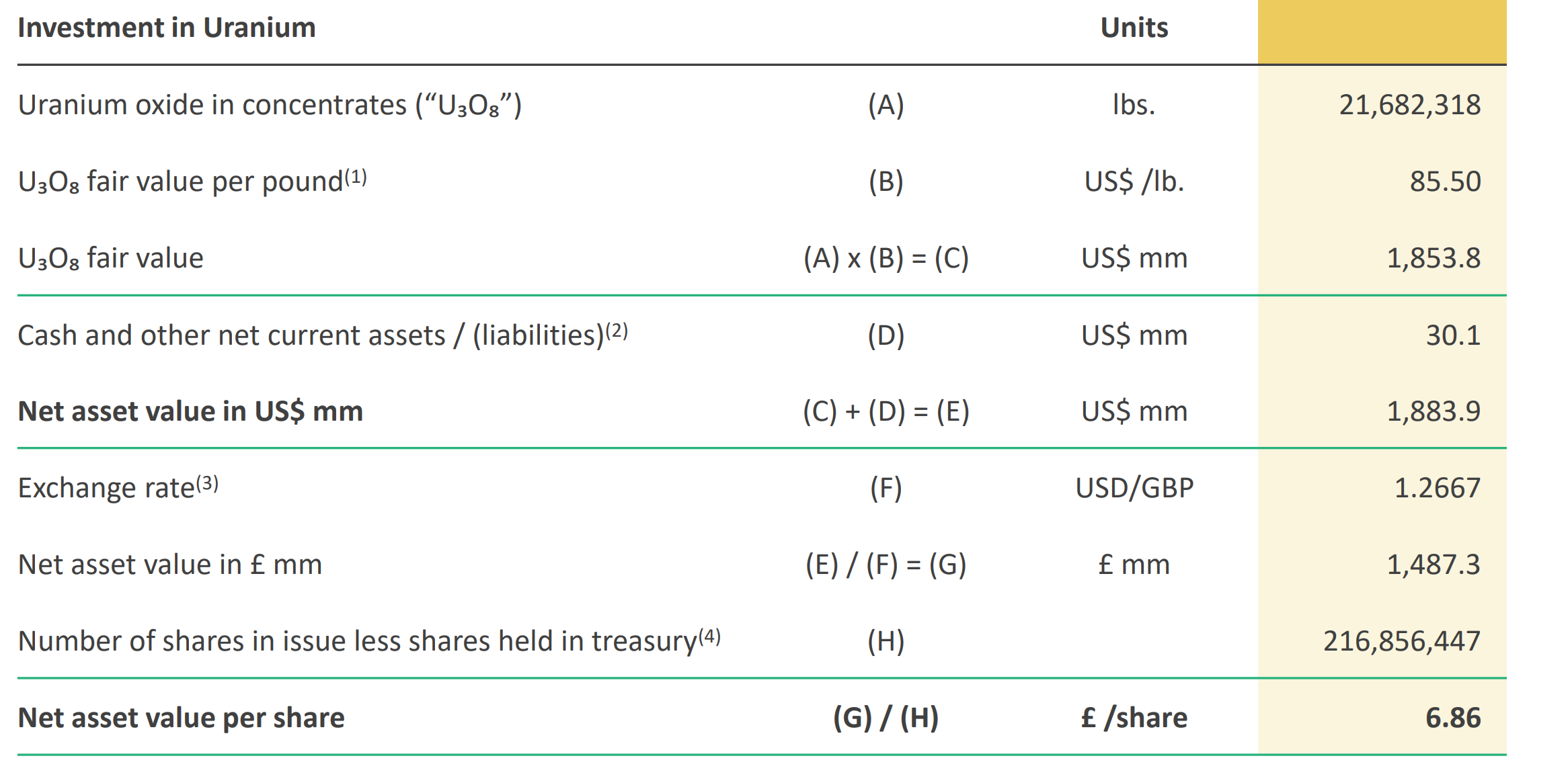

Wie me al langer volgt, weet dat Yellow Cake een van mijn favoriete toppicks is waar ik veel van verwacht. Yellow Cake is een simpele opslagproducent van U3O8 (natuurlijk uranium) dat men nodig heeft om uranium te verrijken en later te gebruiken als brandstof in kerncentrales. Yellow Cake koopt dit uranium op en slaat deze op in Canada (bij de uraniumproducent Cameco) en bij het Franse Orano in Frankrijk met als doel om op die manier te profiteren van de prijsstijging van uranium. Het is een van de meest defensieve manieren in de sector om op de uraniumprijs in te spelen omdat je op die manier geen enkele vorm van mijnrisico hebt. Stort een mijn in, kan hij niet gebouwd worden of zal hij onteigend worden (komt wel eens voor door de jurisdicties waar deze in opereren), dat zijn allemaal dingen die je investering op één dag fors omlaag kunnen sturen. Niet zo bij Yellow Cake die vooral de uraniumprijs volgt. Zie het als buy and hold waarbij Yellow Cake als een soort van uraniumfonds wil opereren. De waarde bepalen is immers relatief eenvoudig. Je kan berekenen hoeveel uranium er zit in het fonds en dan er een waarde op plakken bij de huidige marktprijzen. Soms noteert het fonds tegen de prijs waarop uranium verhandeld wordt op de markt (vaak wanneer je sterke interesse ziet in de sector en alles fors stijgt), maar vaker zie je dat na een tijd Yellow Cake tegen een korting gaat noteren. En is die korting zo groot zoals nu? Dan kan het interessant zijn om uranium te kopen. Vandaag noteert de uraniumprijs immers op 85,50 dollar op de spotmarkt terwijl je via Yellow Cake kunt investeren in uranium tegen een prijs van 71,60 dollar. Er is een stijging van 19% nodig voordat Yellow Cake tegen dezelfde marktprijs noteert wat een leuk extra rendement geeft eenmaal de prijs terug converteert naar de marktprijs.

Berekening voor wie zelf de waarde van Yellow Cake wil berekenen

Maar daarvoor zitten we niet alleen in Yellow Cake. De case voor uranium blijft hetzelfde als in de voorbije jaren. Al zeer lang ligt de vraag naar uranium hoger dan het aanbod (wat ook de reden is dat de prijs bijna maal 3 is gegaan sinds begin 2021). Maar in de jaren daarvoor was het vooral drama troef in de sector. Dit omdat na de kernramp in Fukushima de prijs van uranium daalde met 90% en veel mijnen in de mottenballen gingen of volledig uitgeput geraakte. Maar voordat die mijnen failliet gingen, was er een groot overaanbod omdat alle Japanse kerncentrales dicht gingen en plots geen uranium meer nodig hadden. Een grote bovengrondse uraniumberg werd opgebouwd wat de prijzen deed crashen. Maar sinds enkele jaren daalt de uraniumberg constant. Het is dan ook een kwestie van tijd voor we op het punt komen waarbij er nieuwe mijnen nodig zijn om dit tekort op te vangen.

Onderinvesteringen in de sector wreken zich

Het probleem? In de komende jaren zijn er amper mijnen die online zullen komen om dit tekort op te vangen. Het kost immers meerdere jaren om een uraniummijn te openen en zelfs meer dan een decennia vanaf het moment van exploratie tot er ook effectief uranium uit een mijn komt. In 2023 kon de wereldwijde productie lichtjes verhogen van 129 miljoen naar 143 miljoen pond door de opening van de Cigar Lake mijn en McArthur River in Canada van Cameco, een van de grootste uraniumproducenten ter wereld. Maar dat waren mijnen die al in de mottenballen lagen van een van de sterkste spelers en snel opgestart konden worden. In Kazachstan heb je nog mogelijkheid om het aanbod lichtjes te verhogen, maar al bij al blijft dit beperkt. Vandaag blijft de vraag rond de 190 miljoen pond liggen waardoor de uraniumberg in sneltempo blijft krimpen iedere maand.

Vraag-aanbod

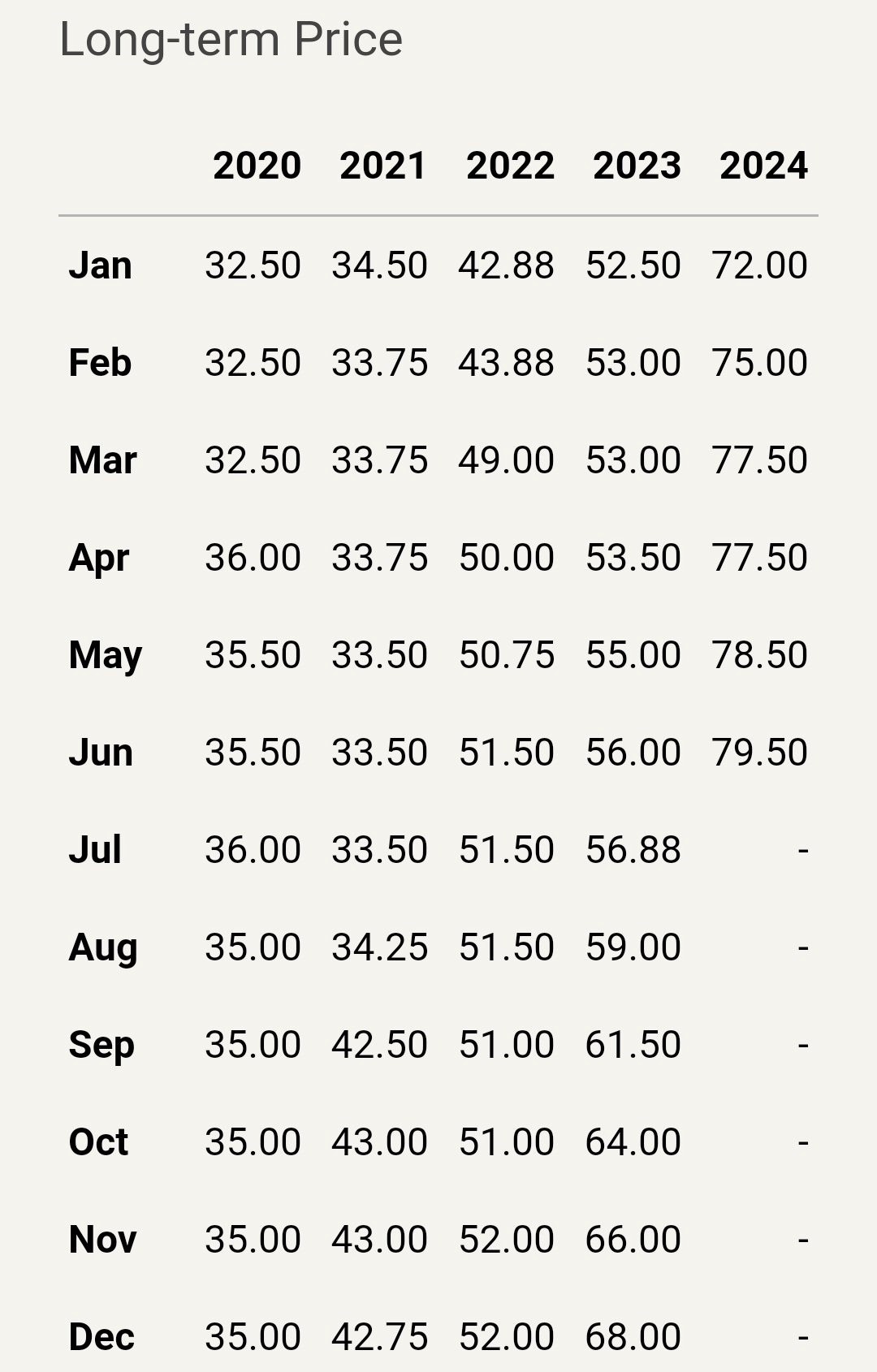

En dat heeft dan weer een effect op de prijs. Noteerde de spotprijs van uranium een jaar geleden nog op 56,10 dollar, dan is dat vandaag al 84,25 dollar. En dat is dan al fors minder dan de 100 dollar die begin dit jaar gehaald werd. Vooral belangrijk voor Yellow Cake omdat de groep vaak de spotprijs volgt.

Voor wie belegt in de sector zelf en de mijnbedrijven, is het beter om te kijken naar de lange termijnprijs van uranium. Belangrijk om op te merken is dat daar sinds een jaar een discrepantie zit in vergelijking met de spotprijs. Een jaar geleden noteerde de lange termijn prijs in lijn met de spotprijs, maar de afgelopen maanden volgde deze de spotprijs niet. Wel zagen we dat de prijs voor uranium op de langetermijn rustig steeg tot nu 79,50 dollar. Oftewel, deze prijs ligt meer dan 10% hoger dan de prijs waartegen Yellow Cake vandaag noteert. En in tegenstelling tot bij de spotprijs, gaat de prijs daar iedere maand gezappig hoger en is er nog geen sprake van stabilisatie.

Fundamentals waren nooit zo sterk

Ik hou me persoonlijk weinig bezig met de prijzen op te volgen wanneer mijn aandelen omlaag gaan. Voor mij is het belangrijker om te kijken naar de fundamentals van vraag en aanbod om te kijken of de case nog geldig is. En dan kan ik melden dat de afgelopen kwartalen de case voor uranium enkel maar beter is geworden. In mei ondertekende president Biden nieuwe regelgeving die de invoer van Russisch uranium in de VS niet meer zal toestaan en van kracht zal worden vanaf 11 augustus 2024. Dit maakt dat Russisch uranium niet toegankelijk is voor de VS wat de markt enkel krapper maakt. Enkel als er geen alternatief is kan de wet omzeilt worden (wat onze case enkel zou bevestigen). Maar in principe is iedere vorm van uranium invoer verboden voor de komende 16 jaar met de huidige wetgeving. En dan spreken we er nog niet over dat de Russen zelf de kraan kunnen toedraaien. Het Russische Tenex dat verrijkt uranium levert, liet al weten aan zijn Amerikaanse klanten dat indien ze geen vrijstelling kunnen verkrijgen voor 13 juli, dat ze dan een force majeure zullen verklaren op de Amerikaanse contracten. Voorlopig is er trouwens nog geen enkele vrijstelling uitgereikt waarbij de deadline eind deze week valt. Cancellen de Russen contracten? Dan zullen de kopers elders verrijkt uranium moeten inkopen en ook natuurlijk uranium wat extra druk zet op de markt. Ook is de VS begonnen met het aanleggen van een strategische uraniumreserve waarbij het verrijkt uranium wil kopen. Het budget? 2,7 miljard dollar. Bij de huidige prijzen van verrijkt uranium kom je dan uit op een extra vraag van 17 miljoen pond U308 om dit verrijkt uranium te maken.

De toekomst van kernenergie ligt in Azië

En ook in Azië beweegt vanalles. In Japan heeft vorige maand de overheid opnieuw licenties verleend aan Kansai Electric Power voor 2 kernreactoren die herstart mogen worden voor de komende 20 jaar. In Japan is men volop bezig om oude kerncentrales te herstarten wat ook de vraag naar uranium verder zal doen aantrekken. Vandaag zijn er trouwens 440 kerncentrales online waarvan er 60 onder constructie zijn en nog eens 92 gepland staan op papier wat de verdere groei moet verzekeren. Dat cijfer houdt geen rekening met de 343 voorgestelde kerncentrales die nog niet uitgewerkt zijn, maar waar wel aankondigingen van gebeurd zijn. De vraag is dan ook verzekert waarbij tussen 2023 en 2028 de markt zou moeten groeien met 3,4% ieder jaar indien de plannen zich verwezenlijken.

Kerncentrales moeten nieuwe contracten sluiten

Daarnaast is het ook belangrijk om op te merken dat vanaf 2026 veel langetermijncontracten aflopen voor de levering van uranium in Europa en de VS. Maar 61% van de Europese vraag zal dan gedekt zijn door langetermijncontracten (anno 2023 was dit 103%) en 75% in de VS. Die onderhandelingen lopen op dit moment al waarbij secorspecialisten verwachten dat dit verder de prijzen opwaarts moet ondersteunen. Dit omdat voor het eerst in een decennia de mijnen hun voorwaarden kunnen stellen voor de prijs en niet de afnemers van uranium. Veel mijnen naderen daarnaast het einde van hun levensduurte. Kazachstan heeft problemen met de productie te verhogen omdat men een tekort aan zwavelzuur heeft die nodig is om uranium naar boven te halen. En aangezien Kazachstan voor 40% van de wereldwijde uraniumproductie staat, is dat best problematisch. Het is ook een wiskundig probleem. Hoe langer je een mijn behandeld met zwavelzuur, hoe meer je van dat zwavelzuur nodig hebt eens de mijn leeg is om de productie constant te houden. In augustus komt de uraniumproducent Kazatomprom met een update en ik verwacht dat de markt dan wel eens kan schrikken omdat men de productieverwachtingen lager zullen liggen dan de markt verwacht.

En dan heb je nog al die andere triggers…

Het is soms vooral moeilijk om te zoeken naar factoren die de case onderuit kunnen halen omdat de positieve factoren zo fors overwegen. Een nieuwe kernramp kan misschien tijdelijk de markt doen opschrikken, maar vandaag is de situatie totaal anders dan in 2011. Fukushima deed verschillende landen zijn kerncentrales sluiten, maar vandaag is het gewoon voor veel landen geen optie om hun kerncentrales te sluiten in tijden van energie-onzekerheid. De hele trend naar AI en meer datacenters betekent dat er veel meer energie nodig is, iets wat je constant hoort van CEO’s in de VS zoals Bill Gates. Uiteindelijk heeft men betrouwbare energie nodig die 24 uur op 24 uur werkt. Op COP28 kwamen de wereldleiders bijeen om hun ambitie uit te spreken om tegen 2050 de capaciteit voor nucleaire energie te verdriedubbelen tegen 2050. Maar zelfs als je conservatief rekent op een verdubbeling is dat voor de uraniumcase een grote steun. ESG-beleggers hebben dan weer kernenergie omarmt en veel landen geven nu subsidies of steun aan de sector zoals China, Japan en enkele Europese landen.

En dan heb je de trend van SMR’s (small modular reactors) of kleinere kerncentrales, al hou ik hier geen rekening mee omdat je dan al snel in het volgende decennia zit voor deze op een commerciële schaal uitgebouwd kunnen worden. Ondertussen kopen grote spelers zoals Yellow Cake en Sprott Phyisical Uranium Trust ook uranium op wat de vraag verder opdrijft en de krapte op de markt enkel versterkt.

Wat moet je nu kopen?

Je hoort het, ik ben positief en zeker omdat op de korte termijn veel triggers terug een opwaartse dynamiek kunnen geven aan de sector na de recente appelflauwte. Welke plays in de mijnsector dan interessant zijn? De grote uraniumproducenten zoals Cameco vind ik niet meer interessant. De groep is deels ingedekt en heeft uranium al verkocht tegen vooraf vastgelegde prijzen. Veel van het goede nieuws is al ingecalculeerd en men kan niet meer volop profiteren van hogere uraniumprijzen.

Wat ik wel interessant vind momenteel, zijn de juniors om de simpele reden dat we nu in de late fase van een bullmarkt zitten. De grote spelers zoals Cameco hebben al geprofiteerd, maar de kleintjes lopen voorlopig nog achter. Een recente ETF die gelanceerd werd is de HanETF Sprott Junior Uranium Miners UCITS ETF (IE00075IVKF9). Wil je het uranium thema bespelen met een goede diversiteit in aandelen? Dan is deze ideaal. Veel van de juniors zullen nooit verder geraken dan projecten op papier te zetten, maar in de afgelopen decennia zagen we in deze markt al bewegingen van X10-X50 bij sommige van deze juniors.

Voorspellingen over de toekomst doe ik niet en ik zeg niet dat deze bewegingen zich weer zullen voordoen, maar wel wil ik duiden dat je bij de juniors vaak forse exponentiële bewegingen ziet indien deze ook daadwerkelijk evolueren van exploratie of ontwikkeling naar effectieve mijnen. Een tenbagger kan dat een total loss van 10 andere bedrijven met hetzelfde gewicht in de ETF compenseren. Wil je daarop inspelen? Dan is deze ETF een goede keuze.

Mijn persoonlijke favoriet?

Als stockpicker wil ik echter ook mijn favoriet geven waar ik op het vlak van risk-reward denk dat de kaarten gunstig liggen. Een van de aandelen waar in mijn ogen teveel negatief nieuws is ingecalculeerd, is Global Atomic. Eerder dit jaar verkochten we de helft van onze positie tegen ongeveer 2,25 Canadese dollar per aandeel nadat het Amerikaanse leger verplicht werd om het land te verlaten. Een goede beslissing, want vandaag noteert het aandeel bijna 20% lager.

Toch is het in mijn ogen tijd om terug te kopen. Het bedrijf stond onder druk omdat uitkwam dat Niger zijn banden met Rusland wil versterken en de vrees dat de groep onteigend zou kunnen worden door de overheid in Niger zonder Amerikaanse troepen om de faciliteit te beschermen. 4 maanden later blijkt vooral dat de overheid er alles aan doet om de investeerders in Global Atomic gerust te stellen. Niger heeft al een aandelenbelang in het project en heeft de buitenlandse kennis en investeerders nodig om het te verwezenlijken terwijl men via de joint venture al een groot deel van de toekomstige winst heeft. Vorige week daalde het aandeel weer omdat in Niger de concurrent Goviex zijn exploitatievergunning verloor net als het Franse Orano. Goviex heeft een fout gemaakt door de afgelopen jaren weinig vooruitgang te boeken met het ontwikkelen van zijn project en tijdens de coupe in Niger ook het project ‘on hold’ te zetten. In de jaren voor de militaire coupe waren de prijzen te laag om het project te ontwikkelen en toen kwam de onzekerheid waarbij men opnieuw het ‘wachtspel’ speelde. Dit terwijl Global Atomic verder het project heeft ontwikkeld en vooruitgang heeft geboekt.

Niger oordeelt nu dat Goviex zijn rechten verliest waarbij men het wil doorgeven aan andere partijen die het project wel willen ontwikkelen (trouwens positief voor de sector, want daarmee verdwijnt een potentiële 2,6 miljoen pond aan natuurlijk uranium van de markt per jaar terwijl het project van Orano een van de grootste uraniumprojecten was die online kon komen. Iets wat er nog eens op wijst hoe moeilijk het is om nieuwe productie online te krijgen) .

De aandeelhouders van Global Atomic geven er relatief weinig aandacht aan wanneer je kijkt naar de relatief beperkte reactie. De minister van mijnbouw was in mei nog bij het DASA-project op bezoek waarbij men expliciet de steun van de overheid bevestigde voor het project. Men wil immers jobs, economische waarde en belastingen ontwikkelen voor het land. Ondertussen staat de ondergrondse ontwikkeling van DASA volledig op schema waarbij de mijn in 2026 al zou kunnen openen en ook gezien wordt als een voorbeelddossier voor de overheid. Op 26 juni kwamen ambassadeurs van de Europese Unie al op bezoek in Niger met als doel om de relaties te normaliseren. Beide partijen willen duidelijk de politieke dialoog terug op gang brengen wat ook een verdere katalysator kan zijn voor DASA in de toekomst.

Financiering volgende stap

Financiering is nu de volgende trigger die vermoedelijk tegen eind dit jaar rond zal zijn. Zo liet Global Atomic onlangs nog weten dat het verschillende financieringsopties bekijkt. Zo werd men al benaderd om voorbetalingen te ontvangen van klanten, werd men door private equity firma’s aangeklampt en banken met de vraag om in te stappen in het kapitaal en bekijkt men ook bankfinanciering. Tegen eind dit jaar zou er meer duidelijkheid moeten zijn omdat men nu de verschillende opties bekijkt. Midden juli zou de US development bank het voorstel van bankfinanciering moeten voorleggen aan zijn kredietcomité. Indien goedgekeurd, zou in september het document kunnen goedgekeurd worden en zou men tot 60% van het project via leningen kunnen financieren en 50% van de kosten die hoger dan verwacht uitkomen. Ondertussen blijft materiaal aankomen op de site waarbij het einde van de werken voorzien zijn voor eind 2025. De grens met Benin blijft gesloten wat het transport moeilijk maakt, maar Niger en Benin zijn in gesprek om die grens terug open te krijgen.

Een 4-tal maanden geleden verkochten we nog rond de 2,25 Canadese dollar. Nu het aandeel verder gezakt is naar 1,86 Canadese dollar en het erop lijkt dat de vrees van toen is gaan liggen / binnenkort het sentiment wel eens kan gaan keren, kies ik ervoor om terug mijn oorspronkelijke positie van 1200 aandelen terug te kopen. Ik blijf geloven in Global Atomic waarbij indien dit project online komt, het opwaarts potentieel een veelvoud is van de huidige koers (ik reken op minstens +200%). Vergeet immers niet dat volgens het laatste waarderingsverslag bij deze uraniumprijzen de terugverdientijd van DASA amper 2 jaar is. Sindsdien zijn de uraniumprijzen hoog gebleven waarbij zelfs als ze met 30% zakken (ik verwacht eerder een verdere stijging), het project enorm waardevol blijft terwijl de vraag naar nieuwe uraniumontwikkeling hoog blijft. DASA is een van de weinige projecten die op zeer korte termijn online kan komen. Daarnaast heeft de groep contracten gesloten met 3 Noord-Amerikaanse klanten om uranium te leveren in de eerste 5 jaar dat het project opstart. Iets wat ook helpt om financiering te bekomen en waardoor men vanaf het eerste kwartaal van 2026 al uranium zou kunnen delven. Eens de financiering in orde is, mag je een grote boost verwachten voor het aandeel. En lukt het niet met optie A, dan kan heeft het management er vertrouwen in dat het andere opties zal kunnen aanboren om aan de financiering te geraken. Dat zou aan de markt signaleren dat DASA oprecht gebouwd zal worden en dat de grote financiers er vertrouwen in hebben. Het valt ook op dat sinds de herrie begon in Niger, geen enkele grote insider op de verkoopknop heeft geduwd.

Nee, ik blijf een fan van zowel Yellow Cake als Global Atomic. Deze blijven mijn toppicks voor de komende anderhalf jaar.

Met warme groet

Stefan Willems

8 juli 2024

Zeker heel wat werkt gehad aan deze analyse Stefan? Bedankt, zeer interessant!

Absoluut Gilbert, heeft wel wat tijd gekost. Blij dat het af is :-)

bedankt voor de update Stefan

Bedankt Stefan. Super interessant.

Interessante update, bedankt!

Uranium? Iranium! Thanks, Stefan!!

Bedankt Stefan voor uw uitgebreide artikel ivm uranium. Ga mijn posities nog wat vergroten vandaag 🙂

Bedankt Stefan.

Bedankt voor de serieuze update Stefan, ik blijf ze aanhouden

Graag gedaan Christine!

Zeer duidelijk en goede analyse, doe zo voort en bedankt.

Merci Pascal!

Stefan, thx voor deze info, ik ga me vandaag een positie innemen, de ETF en Global Atomic en zal opvolgen

Hieronder de link naar een interessant filmpje om je uitgebreide analyse nog wat kracht bij te zetten:

Behind the scenes look at progress of Hinkley Point C nuclear plant:

https://www.youtube.com/watch?v=Aa5YBtKuCVQ

En denk je dat er iets kan of zal veranderen indien Trump (Russisch uranium) verkozen wordt?

Nee, ik zie dit geen impact hebben op de case / Trump er veel aan veranderen.

Dank Stefan voor het vele speurwerk. Ik houd Yellow Cake aan voor de lange termijn.

Stefan, heeft de valuta – YellowC in ponden en GlobalA in CAD – een gevolg voor het rendement? Daarmee wil ik zeggen is het momenteel beter een aandeel in ponden of in CAD te kopen of speelt dit weinig rol?

Dag Piet, voor Yellow Cake zou ik altijd in ponden kopen en Global Atomic in CAD.

Stefan, bedankt voor het artikel. Wat is jouw mening over NexGen Energy? Dankjewel.

Dag Luc, eerder voorkeur voor de ETF in dat geval.

Great update, thanks Stefaan!

Uitstekende analyse waarvoor dank!

Enkel jammer van de vele werkwoordfouten in de tekst…

Hallo Stefan ,ik heb wel interesse in Global Atomic , maar ik heb een vraag nl.

Waarom zou je die aandelen niet kopen op de otcbb beurs met ticker GLATF ?

Persoonlijk wil ik enkel Amerikaanse dollar en Euro’s in mijn portefeuille , daarom verkies ik GLATF in Amerika boven CLO.TO in Canada. Het dagelijks verhandelde volume in GLATF is aanvaardbaar , maar kan heb jij redenen om dit niet te doen. Met vriendelijke groet , Koen

PS: *Is er al een topic Global Atomic op het forum ?

Ik kan het niet vinden ondanks de upgrade van de webiste.

Het zou handig zijn dat wannneer je de zoekfunctie gebruikt: je dan niet de laatste discussie’s te zien krijgt maar het aandeel vindt , dan gaat de informatie ook niet zo snel verloren als in de artikels die snel enkele pagina’s terug te vinden zijn.

Het is maar een tip/gedacht en wat feedback van mijn kant !

En bedankt voor je analyse , met warme groet :)

Hey Koen, momenteel nog geen topic denk ik, wel meerdere artikels. Je kunt het kopen op de Amerikaanse beurs, maar ik ben een grotere liefhebber van CAD in dit geval wegens meer liquide.