Analyse: 13 aandelen om te kopen voor ze verdwijnen?

CLUB! De hoofdaandeelhouders van gasrederij Exmar en van telecombedrijf Telenet willen alle aandelen in handen krijgen en hun bedrijf van de beurs halen. Een spijtige trend, al kan het de minderheidsaandeelhouders geld opbrengen. En zeker voor Exmar willen we bij Spaarvarkens nog wel even kijken of het bod de minderheidsaandeelhouders niet te veel tekortdoet.

Beursgenoteerde bedrijven die wegvallen: het is een jammere zaak, want de beurs blijft de meest democratische weg om deel te nemen aan de financiering van bedrijven en te delen in hun financiële wel en wee. Het afscheid wordt meestal wel verzacht met een flinke overnamepremie. Omdat een bedrijf maar van de beurs gehaald kan worden als (vrijwel) alle aandeelhouders akkoord zijn, moet de overnemer ook de kleine aandeelhouders een stuk meer betalen dan het jongste koersniveau.

Door een combinatie van factoren verlaten er al enkele jaren meer bedrijven de beurs dan dat er bijkomen. Een beursgenoteerd bedrijf moet veel informatie delen en strenge regels volgen. Dat weegt vooral op kleinere bedrijven. Bovendien eisen (professionele) beleggers een steeds hogere liquiditeit van de aandelen (verhandelbaarheid). Op die manier zitten kleine bedrijven twee keer aan de verkeerde kant. In Brussel gaat het om 90% van de aandelen. Daarom is de Brusselse Euronext-beurs extra gevoelig voor overnames of ‘delistings’ (waarbij het bedrijf in handen blijft van de hoofdaandeelhouder die de andere aandeelhouders uitkoopt).

Vijf criteria

Kan de kleine belegger hiermee een voordeel doen? Let er om te beginnen op geen aandeel te kopen louter omdat een overname wordt verwacht. Dat is zelden een zekerheid of het proces kan heel lang aanslepen. Sommigen beleggers wachtten twee decennia op de overname van Delhaize door Ahold.

Selecteer daarom bedrijven die ook zonder overname het potentieel hebben om een gunstig rendement te bieden.

Naar welke vijf criteria moet u kijken?

- Er is al eens een poging geweest om over te nemen of te delisten. Dan is het meestal een kwestie van tijd voor een nieuwe poging. Zo doet hoofdaandeelhouder Liberty nu een tweede poging om Telenet volledig in handen te krijgen.

2. Kleine beurswaarden, tot 2 miljard, euro staan onder druk. Als de hoofdaandeelhouder bovendien al een groot percentage van de aandelen bezit, maakt dat een uitkoop waarschijnlijker/gemakkelijker/betaalbaar.

3. Is het aandeel laag gewaardeerd? Noteert het onder boekwaarde? Wordt er weinig voor de (potentiële) winst betaald? Of zit het bedrijf in een dip?

4. Is de financiering gemakkelijk? Kijk vooral naar de eigen middelen van het bedrijf, want daarop kan geleend worden als er weinig of geen schulden zijn. Het wordt nog gemakkelijker als het bedrijf veel meer cash heeft dan schulden.

5. Het moeilijkste om te beoordelen: hoe zal het bedrijf verder evolueren? Als de omzet en de winst fors gaan groeien, zal de hoofdaandeelhouder daar wat maar wat graag een groter aandeel in hebben. Recent voorbeeld: Sioen.

Dertien hapjes

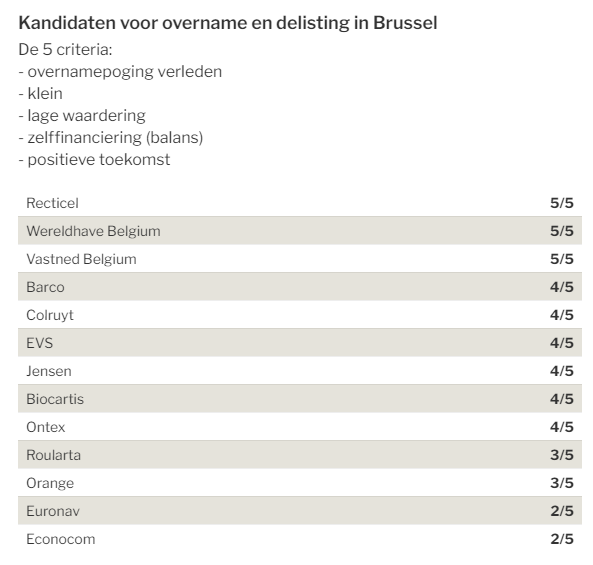

Op de vijf criteria scoort Recticel met glans een 5 op 5 (zie tabel). Kingspan, de Ierse marktleider in isolatieplaten deed al meerdere overnamepogingen. De beurswaarde van 1 miljard euro is internationaal bekeken klein, de waardering is laag en als de schuimrubberactiviteiten verkocht zijn, zit het bedrijf op een berg cash. Met de enorme nood aan isolatie zit de toekomst goed. Het Amerikaanse Carpenter, dat tekende om de schuimrubberafdeling van Recticel over te nemen, speelt nu stoorzender door nog af te dingen op de overeengekomen prijs.https://datawrapper.dwcdn.net/T0m79/1/

Wereldhave Belgium en Vastned Belgium lijken wel identieke tweelingen. Het zijn twee gvv’s in winkelvastgoed en beide zijn 66% dochter van twee beursgenoteerde Nederlandse vastgoedspelers. Ze hebben veel minder schulden dan de moedermaatschappij en een portefeuille van topkwaliteit. De Nederlanders probeerden hun dochters al in te lijven. Probleem: ze zijn veel te gierig.

Barco wordt zelden vermeld als overnamekandidaat, maar het scoort vier op vijf: er was alleen nog geen (officieel) overnamebod. Hoofdaandeelhouder Charles Beauduin heeft maar 21,5% van het bedrijf met een beurswaarde van 2,3 miljard euro. De 200 miljoen euro netto cash drukt de waardering én is een hulp om een overname/delisting te financieren. Barco heeft vele unieke topproducten en kan nog fors groeien in Azië.

Colruyt is met een beurswaarde van 4,3 miljard (veel) groter dan alle anderen in dit lijstje, maar de familie Colruyt hoeft maar 40% te financieren om 100% te halen. De verkoop van de windmolenparken leverde al veel geld op. Als de familie zelf nog gelooft in de kracht van deze eigenzinnige discounter, is het nu of nooit voor een delisting.

EVS heeft geen controlerende aandeelhouder, maar is wereldmarktleider voor snelle bewerking van beelden voor live-tv, haalt hoge winstmarges, heeft een berg aan cash en begint terug te groeien. Jensen, de Deense producent van professionele wasmachines, wordt al 10 jaar een delistingkandidaat genoemd, al is er nog geen poging geweest.

Vriend en vijand erkennen de kwaliteiten van de snelle diagnoses via Biocartis, maar het duurt wel erg lang om tot winst te komen. Wie geld en geduld heeft, kan met een enorme discount op al gedane investeringen een gevalideerd diagnosticaplatfom in huis halen.

Ontex sloeg zelf al een overnamebod af aan een veelvoud van de huidige koers. Dat was hoogmoed, maar het nieuwe management en vooral nieuwe contracten met hogere prijzen zullen de winst weer hoger stuwen. Roularta bestaat voor zowat de helft uit cash, maar pater familias Rik De Nolf houdt een delisting voorlopig af. Een delisting van Orange mislukte eerder, maar een nieuwe poging is een kwestie van tijd. De (overname)strijd om Euronav door Frontline is voorlopig beëindigd. Wat volgt? Hoog scoort het aandeel niet. Ook Econocom krijgt weinig punten, maar oprichter Jean-Louis Bouchard zal allicht proberen het bedrijf te verkopen. Hij is 80 en probeerde al twee keer zonder succes de leiding door te geven. Zijn zoon bleek niet uit het juiste hout gesneden.

Responses